Questões de Concurso

Sobre estrutura conceitual básica em contabilidade geral

Foram encontradas 1.170 questões

fundamentais de contabilidade, julgue os itens a seguir.

fundamentais de contabilidade.

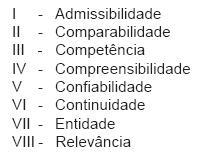

São características qualitativas das demonstrações contábeis APENAS

O Pronunciamento Conceitual Básico sobre a Estrutura Conceitual para Elaboração e Apresentação das Demonstrações Contábeis, elaborado pelo Comitê de Pronunciamentos Contábeis, estabelece conceitos que fundamentam a preparação e apresentação de demonstrações contábeis destinadas a usuários externos.

Analise as assertivas abaixo:

I. Para que a informação represente adequadamente as transações e outros eventos que elas se propõem a representar, é necessário que essas transações e eventos sejam contabilizados de acordo com a sua substância e realidade econômica, e não meramente sua forma legal.

II. Ativo é um recurso controlado pela entidade como resultado de eventos passados e do qual se espera que resultem benefícios econômicos para a entidade.

III. Patrimônio Líquido é o valor residual dos ativos.

IV. Passivo é uma obrigação derivada de eventos já ocorridos, cuja liquidação se espera que resulte em saída de recursos capazes de gerar benefícios econômicos futuros.

As assertivas verdadeiras são:

Considerando os dados a seguir apresentados pela Cia Equilibrada durante o mês de maio de 20X9 e considerando, ainda, que a empresa utiliza o critério UEPS na avaliação de seus estoques, responda corretamente às questões 77 e 78

- Estoque Inicial de 600 unidades adquiridas ao preço unitário de R$ 3,00.

- Compras de 200 unidades ao preço unitário de R$ 4,00.

- Vendas de 400 unidades ao preço unitário de R$ 6,00.

- Compras de 300 unidades ao preço unitário de R$ 5,00.

- Vendas de 350 unidades ao preço unitário de R$ 7,00.

- Compras de 100 unidades ao preço unitário de R$ 3,00.

- Compras de 200 unidades ao preço unitário de R$ 4,00.

- Vendas de 400 unidades ao preço unitário de R$ 5,00.

Pelo fato de se relacionar diretamente à quantificação dos componentes patrimoniais e à formação do resultado, e de constituir dado importante para aferir a capacidade futura de geração de resultado, a observância do Princípio da Continuidade é indispensável à correta aplicação do Princípio da:

Considerando os dados a seguir apresentados pela Cia Equilibrada durante o mês de maio de 20X9 e considerando, ainda, que a empresa utiliza o critério UEPS na avaliação de seus estoques, responda corretamente às questões 77 e 78

- Estoque Inicial de 600 unidades adquiridas ao preço unitário de R$ 3,00.

- Compras de 200 unidades ao preço unitário de R$ 4,00.

- Vendas de 400 unidades ao preço unitário de R$ 6,00.

- Compras de 300 unidades ao preço unitário de R$ 5,00.

- Vendas de 350 unidades ao preço unitário de R$ 7,00.

- Compras de 100 unidades ao preço unitário de R$ 3,00.

- Compras de 200 unidades ao preço unitário de R$ 4,00.

- Vendas de 400 unidades ao preço unitário de R$ 5,00.

Se o critério utilizado pela Cia fosse o PEPS, o Lucro Bruto seria superior ao Lucro Bruto apresentado em:

Considerando os dados a seguir apresentados pela Cia Equilibrada durante o mês de maio de 20X9 e considerando, ainda, que a empresa utiliza o critério UEPS na avaliação de seus estoques, responda corretamente às questões 77 e 78

- Estoque Inicial de 600 unidades adquiridas ao preço unitário de R$ 3,00.

- Compras de 200 unidades ao preço unitário de R$ 4,00.

- Vendas de 400 unidades ao preço unitário de R$ 6,00.

- Compras de 300 unidades ao preço unitário de R$ 5,00.

- Vendas de 350 unidades ao preço unitário de R$ 7,00.

- Compras de 100 unidades ao preço unitário de R$ 3,00.

- Compras de 200 unidades ao preço unitário de R$ 4,00.

- Vendas de 400 unidades ao preço unitário de R$ 5,00.

O Valor do Estoque final foi de:

Com relação aos sistemas de inventário, analise as afirmativas a seguir e assinale a opção correta.

I. No sistema de inventário permanente, o CMV é apurado e registrado em cada venda e a conta Mercadorias ou Estoque de Mercadorias tem seu saldo ajustado após cada operação de compra ou venda.

II. Numa economia inflacionária, o PEPS apresenta menor CMV e maior estoque final que o UEPS.

III. No sistema de inventário periódico, o controle de estoques é feito através da contagem física da mercadoria estocada.