Questões de Concurso

Comentadas sobre investimentos em contabilidade geral

Foram encontradas 310 questões

Acerca da contabilização de investimentos em coligadas e controladas, julgue o item seguinte.

Na aquisição de um investimento avaliado pelo método

da equivalência patrimonial, o goodwill representa o ágio

fundamentado na expectativa de rentabilidade futura do

investimento adquirido.

Julgue o próximo item, relativos a instrumentos financeiros.

A opção por designar, no reconhecimento inicial, um ativo

financeiro como mensurado ao valor justo por meio do

resultado é uma decisão passível de revogação pela entidade

optante quando o descasamento contábil que motivou tal

designação deixar de existir.

A respeito da contabilidade de hedge, julgue o item subsequente.

No caso do hedge de investimento líquido em operação

no exterior, a parcela do ganho ou da perda no instrumento

de hedge que for considerada inefetiva deve ser reconhecida

em outros resultados abrangentes.

A respeito da contabilidade de hedge, julgue o item subsequente.

Para fins de contabilização de hedge, é cabível designar

como itens protegidos compromissos firmes e transações

previstas altamente prováveis, desde que realizados com

parte externa à entidade.

A Cia. Bolo de Arroz, apresentou, em 31/12/2017, as seguintes informações a respeito das participações societárias:

Sabendo que não existiam resultados não realizados entre a Cia. Bolo de Arroz e suas investidas, o impacto total reconhecido no resultado de 2017 da Cia. Bolo de Arroz, referente a essas participações societárias, foi, em reais,

Acerca das normas legais e dos tópicos avançados da contabilidade, julgue o item.

Determinada companhia somente poderá negociar os

valores mobiliários de sua emissão no mercado se fizer

o registro na Comissão de Valores Mobiliários.

O valor reconhecido, na data da aquisição, no grupo Investimentos do balanço individual da empresa Totalmente S.A. foi, em reais,

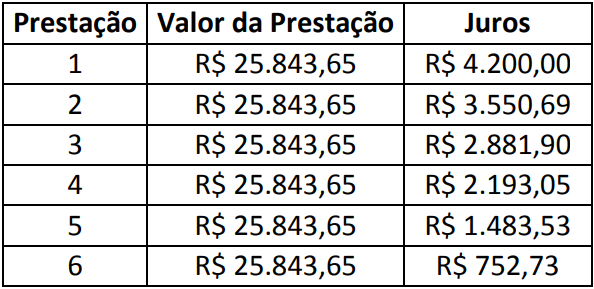

Em 02/10/20X1, a Sociedade Empresária “A” adquiriu, em condições usuais e taxa de juros compostos condizentes ao mercado, um imóvel por meio de financiamento para ser liquidado em 6 prestações trimestrais, periódicas, iguais e postecipadas, com a primeira prestação após três meses da aquisição do imóvel, conforme tabela demonstrada a seguir:

A Sociedade Empresária “A” manterá esse imóvel para uso no fornecimento de suas mercadorias e espera-se que ele

seja utilizado por mais de um período para geração de benefícios futuros e econômicos à entidade. Com base nas

informações apresentadas e, que a Sociedade Empresária “A”, no reconhecimento inicial, aplicou a Resolução CFC

nº 1.151, de 23 de janeiro de 2009 – Aprova a NBC TG 12 – Ajuste a valor presente, NBC TG 27 (R4) – Ativo

imobilizado e Lei nº 6.404/76 (Lei das SAs), assinale os lançamentos contábeis que refletem corretamente, em

02/10/20X1, o registro do imóvel, das prestações e dos juros no patrimônio da Sociedade Empresária “A”. Admita

que os juros estão embutidos no valor das prestações e que o exercício social da Sociedade Empresária “A” finda-se

em 31 de dezembro de cada ano. A Sociedade Empresária “A” considera que os lançamentos contábeis aludidos

anteriormente apresentam efeito relevante aos usuários das informações contábeis.

A Companhia Siderúrgica “A”, ao encerrar o exercício social de 20X1, apresentou o valor de R$ 2.750.000,00 referente ao lucro atribuível aos titulares de suas ações ordinárias. Com o objetivo de mensurar o resultado básico por ação no exercício social de 20X1, a Companhia Siderúrgica “A” levantou os seguintes dados sobre suas ações ordinárias:

Com base somente nas informações apresentadas e considerando a NBC TG 41 (R2) – Resultado por ação, assinale a

alternativa que evidencia o valor mais próximo do resultado básico por ação atribuível aos titulares de ações

ordinárias da Sociedade Empresária “A” no encerramento do exercício social de 20X1. Considere o exercício social de

20X1 com 365 dias e que ações em tesouraria são instrumentos patrimoniais readquiridos e mantidos pela própria

entidade.

O valor registrado no Patrimônio Líquido da empresa Patinetes S.A. era, em determinada data, R$ 10.000.000,00. A empresa Bicicletas S.A. adquiriu, nessa data, 80% das ações com direito a voto da Patinetes S.A. pagando o preço total de R$ 12.000.000,00 e passando a deter o seu controle. O valor justo líquido dos ativos e passivos identificáveis da Patinetes S.A. era, nessa mesma data, R$ 11.250.000,00.

O valor reconhecido no grupo Investimentos do balanço individual da empresa Bicicletas S.A. na data da aquisição foi, em reais,

Com referência à mensuração da redução ao valor recuperável de ativos, a incorporação de entidades, a retificação de erros e ao reconhecimento de receitas, julgue o seguinte item.

No caso de uma entidade incorporar outra, o adquirente deve

reconhecer, na data da incorporação, obedecendo às condições

especificadas na norma contábil, os ativos identificáveis

incorporados e os passivos assumidos, separadamente do ágio

por expectativa de rentabilidade futura.

Julgue o próximo item, relativos a demonstrações financeiras, seu conteúdo e sua apresentação.

Situação hipotética: Durante o ano de 2017, uma

companhia aberta fez alteração da sua política contábil, de

maneira retrospectiva ao ano de 2016. Assertiva: Conforme

pronunciamento técnico do Comitê de Pronunciamentos

Contábeis, nas demonstrações financeiras de 2017 dessa

companhia, devem constar três balanços patrimoniais: um

relativo ao final de 2017; um relativo ao final do período de

2016; e outro referente ao início do período de 2016.

A empresa Quase Tudo S.A. apresentava, em determinada data, o valor de R$ 120.000.000,00 para o Patrimônio Líquido contabilizado. A empresa Totalmente S.A. adquiriu, nessa data, 60% das ações da empresa Quase Tudo S.A., pagando o valor de R$ 110.000.000,00, e passando a deter o seu controle. O valor justo líquido dos ativos e passivos identificáveis da empresa Quase Tudo S.A. era R$ 150.000.000,00 nessa data e a participação dos não controladores é mensurada pela parte que lhes cabe no valor justo líquido dos ativos e passivos identificáveis.

O valor reconhecido, na data da aquisição, no grupo Investimentos do balanço individual da empresa Totalmente S.A. foi, em reais,

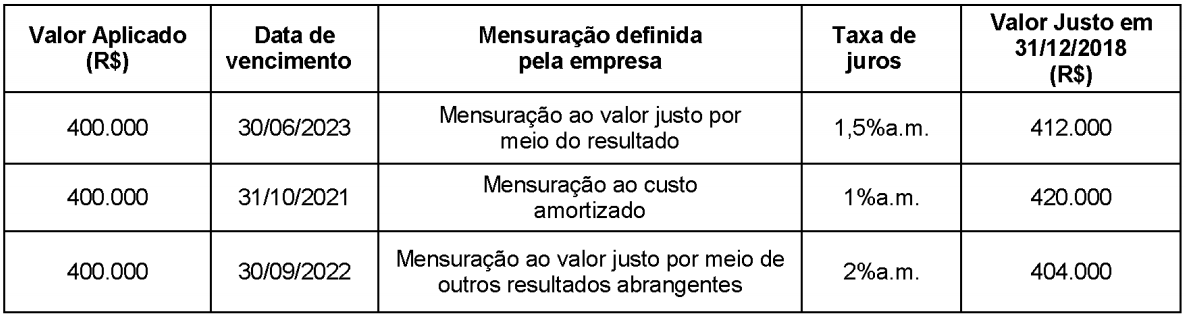

Uma empresa realizou três aplicações financeiras no dia 01/12/2018 e as características de cada uma são apresentadas na tabela abaixo.

O valor total destas aplicações apresentado no Balanço Patrimonial da empresa, em 31/12/2018, foi, em reais:

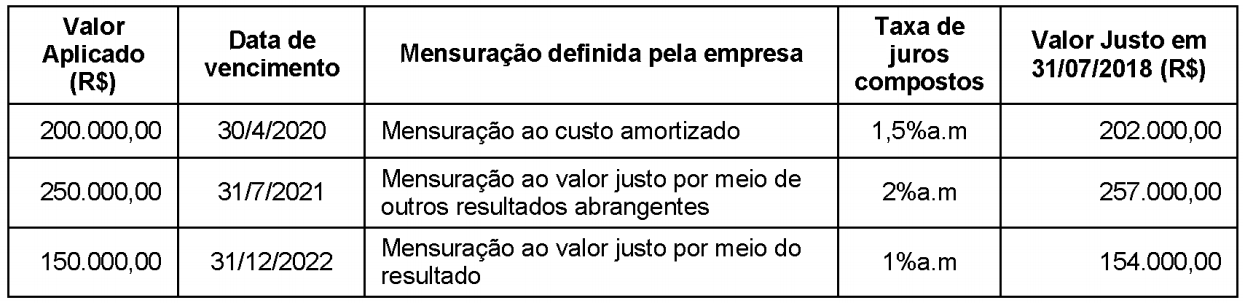

A tabela a seguir apresenta as aplicações financeiras realizadas pela Cia. Investidora no dia 1/7/2018, onde são encontradas as características de cada aplicação e a forma de mensuração definida pela empresa para cada uma delas:

O valor total dessas aplicações apresentado no Balanço Patrimonial da Cia. Investidora, em 31/7/2018, foi, em reais,