Questões de Concurso

Sobre legislação de contabilidade em contabilidade geral

Foram encontradas 3.826 questões

( ) São exemplos de propriedades para investimento os terrenos mantidos para uso futuro ainda não definido.

( ) O ganho ou a perda proveniente de alteração no valor justo de propriedade para investimento deve ser reconhecido no patrimônio líquido do período em que ocorra.

( ) A propriedade para investimento não deve ser desreconhecida (eliminada do balanço patrimonial) ou quando for permanentemente retirada de uso.

( ) A propriedade para investimento deve ser inicialmente mensurada pelo seu custo (os custos de transação devem ser incluídos na mensuração inicial).

Assinale a sequência correta.

Considerando apenas as informações apresentadas e de acordo com a forma de apresentação de demonstrações contábeis exigida pela legislação societária e pelos pronunciamentos técnicos do Comitê de Pronunciamentos Contábeis (CPC), assinale a alternativa que apresenta o total do passivo exigível em 31/12/2023.

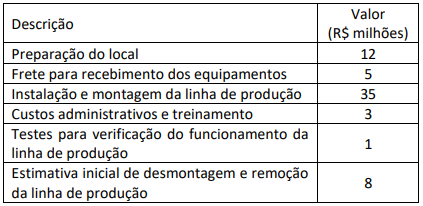

Informações adicionais:

• Considere o valor presente de R$ 5 milhões para a estimativa de desmontagem e remoção.

• A empresa também obteve um desconto comercial de R$ 2 milhões sobre o preço de aquisição total dos equipamentos.

Com base nas informações fornecidas e de acordo com o CPC 27 – Ativo Imobilizado, o custo inicial do ativo imobilizado será de:

I. Parte relacionada é uma pessoa ou entidade que tenha controle pleno ou compartilhado, ou influência significativa sobre a entidade que reporta a informação.

II. As transações entre partes relacionadas devem ser divulgadas nas demonstrações contábeis, independentemente de haver cobrança de preço ou contraprestação.

III. As partes relacionadas não precisam ser divulgadas, caso não haja transações ocorridas no período contábil.

IV. As transações com partes relacionadas devem incluir, no mínimo, a divulgação do montante das transações e os saldos existentes, incluindo compromissos.

Com base no CPC 05 (R1), marque a alternativa correta.

As seguintes mutações ocorreram no Patrimônio Líquido da empresa DEF S.A. no período de 01/01/2023 a 31/12/2023:

- Lucro líquido de 2023: R$ 800.000,00.

- Distribuição e pagamento de dividendos em 2023: R$ 300.000,00.

Com base nessas informações fornecidas, no CPC 15 (R1) - Combinação de Negócios, no CPC 18 (R3) - Investimento em Coligada e em Empreendimento Controlado em Conjunto, a empresa XYZ S.A. registrou:

Quando, na data do balanço, o ente contábil é incapaz de diferir a liquidação de uma obrigação por, no mínimo, doze meses após a referida data, o valor em questão deve ser registrado no passivo circulante.

Conceitos macroeconômicos constituem a base para a elaboração da demonstração do valor adicionado, ainda que o momento de apuração do valor adicionado realizado pela ciência econômica divirja do momento empregado pela ciência contábil.

No que se refere ao ativo imobilizado e ao ativo intangível, julgue o próximo item.

Considere que uma aquisição societária tenha sido registrada pelo montante de R$ 30 milhões, e que o valor justo da sociedade adquirida tenha sido estimado em R$ 26 milhões. Nessas condições, deverá ser identificado o período de recuperabilidade do excesso de valor desembolsado na aquisição, devendo tal excesso ser amortizado dentro do referido período.

Considere que uma venda de R$ 100 mil tenha sido realizada, a prazo, para ser recebida integralmente após o final do próximo exercício social; considere, ainda, que, caso a venda tivesse sido realizada à vista, o seu valor teria sido de R$ 92 mil. Nessa situação, a diferença entre o valor à vista e o valor a prazo deve ser reconhecida como receita financeira do vendedor, no momento em que a venda for concretizada.

Dadas as finalidades distintas e necessidades diversas de governos, órgãos reguladores e autoridades tributárias, devem ser apresentadas tantas demonstrações financeiras de propósitos gerais quantas sejam necessárias para atender a cada um desses usuários.

A materialidade é um aspecto da relevância da informação contábil específico da entidade que o reporta.

A relação custo-benefício influencia a tomada de decisão acerca da geração e da divulgação de uma informação contábil.

Qual função descrita abaixo está diretamente relacionada a essa regulação ética?

Contudo, além de aferir a competência técnica do futuro contador, o Exame de Suficiência também é considerado uma etapa obrigatória para:

No que se refere à Lei nº 6.404/1976 e suas alterações posteriores, julgue o item seguinte.

A Lei prevê que as demonstrações elaboradas ao fim do exercício social serão complementadas por notas explicativas, que devem apresentar informações sobre a base de preparação das demonstrações financeiras e das práticas contábeis, além de indicar os principais critérios de avaliação dos elementos patrimoniais.