Questões de Concurso

Sobre legislação de contabilidade em contabilidade geral

Foram encontradas 3.826 questões

Q3089838

Contabilidade Geral

Uma entidade apresentava saldo de R$50.000 em propriedade para

investimento. Após o reconhecimento inicial, a entidade havia

escolhido o modelo do custo para mensurar os ativos deste grupo.

De acordo com o Pronunciamento Técnico CPC 28- Propriedade para Investimento, a entidade deve divulgar, em notas explicativas, os seguintes itens, à exceção de um. Assinale-o.

De acordo com o Pronunciamento Técnico CPC 28- Propriedade para Investimento, a entidade deve divulgar, em notas explicativas, os seguintes itens, à exceção de um. Assinale-o.

Q3089832

Contabilidade Geral

Em 2023, uma entidade realizou transações com instrumentos

financeiros derivativos, que foram consideradas complexas.

A entidade optou por não incluir essas transações em suas demonstrações contábeis, de modo a tornar mais fácil a compreensão das informações contidas em suas demonstrações.

Em relação à aplicação direta das características qualitativas das informações financeiras úteis, é correto afirmar que as demonstrações contábeis

A entidade optou por não incluir essas transações em suas demonstrações contábeis, de modo a tornar mais fácil a compreensão das informações contidas em suas demonstrações.

Em relação à aplicação direta das características qualitativas das informações financeiras úteis, é correto afirmar que as demonstrações contábeis

Ano: 2024

Banca:

FGV

Órgão:

CFC

Prova:

FGV - 2024 - CFC - Bacharel em Ciências Contábeis - 2º Exame |

Q3087641

Contabilidade Geral

Avalie se as divulgações relacionadas aos estoques de uma sociedade empresária devem incluir:

I. valor de estoques reconhecido como despesa durante o período;

II. valor de estoques escriturados pelo valor justo menos os custos de venda;

III. valor total escriturado em estoques e o valor registrado em outras contas apropriadas para a entidade.

De acordo com a NBC TG 16 (R2) – ESTOQUES, está correto o que se afirma em

I. valor de estoques reconhecido como despesa durante o período;

II. valor de estoques escriturados pelo valor justo menos os custos de venda;

III. valor total escriturado em estoques e o valor registrado em outras contas apropriadas para a entidade.

De acordo com a NBC TG 16 (R2) – ESTOQUES, está correto o que se afirma em

Ano: 2024

Banca:

FGV

Órgão:

CFC

Prova:

FGV - 2024 - CFC - Bacharel em Ciências Contábeis - 2º Exame |

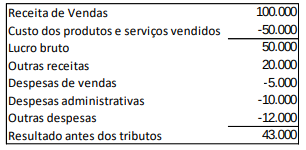

Q3087639

Contabilidade Geral

Uma sociedade empresária elaborou a seguinte Demonstração do Resultado do Exercício:

De acordo com a NBC TG 26 (R5) – APRESENTAÇÃO DAS DEMONSTRAÇÕES CONTÁBEIS, a demonstração é elaborada de acordo com o método da

Ano: 2024

Banca:

FGV

Órgão:

CFC

Prova:

FGV - 2024 - CFC - Bacharel em Ciências Contábeis - 2º Exame |

Q3087637

Contabilidade Geral

Um curso de idiomas oferecia aulas de inglês, espanhol e japonês. Em 2024, a gerência do curso resolveu extinguir a oferta de

aulas de japonês e espanhol, passando a oferecer apenas aulas de inglês. A reorganização dos cursos teve efeito material na

natureza e no foco das operações do curso, de modo que foi constituída uma provisão para reestruturação.

Assinale a opção que indica gastos que podem ser incluídos no valor da provisão.

Assinale a opção que indica gastos que podem ser incluídos no valor da provisão.

Ano: 2024

Banca:

FGV

Órgão:

CFC

Prova:

FGV - 2024 - CFC - Bacharel em Ciências Contábeis - 2º Exame |

Q3087635

Contabilidade Geral

O ativo fiscal diferido é o valor do tributo sobre o lucro recuperável em período futuro relacionado ao que se afirma a seguir,

com exceção de

Ano: 2024

Banca:

FGV

Órgão:

CFC

Prova:

FGV - 2024 - CFC - Bacharel em Ciências Contábeis - 2º Exame |

Q3087634

Contabilidade Geral

Com relação às Demonstrações Financeiras, de acordo com a Lei nº 6.404/76 e modificações, avalie as afirmativas a seguir e

assinale (V) para a verdadeira e (F) para a falsa.

( ) As demonstrações de cada exercício serão publicadas com a indicação dos valores correspondentes das demonstrações do exercício anterior.

( ) Nas demonstrações, não poderá haver agrupamento de contas semelhantes.

( ) As demonstrações financeiras registrarão a destinação dos lucros segundo a proposta dos órgãos da administração, e o valor será considerado definitivo.

( ) As demonstrações serão complementadas por notas explicativas e outros quadros analíticos ou demonstrações contábeis necessárias para esclarecimento da situação patrimonial e dos resultados do exercício.

As afirmativas são, respectivamente,

( ) As demonstrações de cada exercício serão publicadas com a indicação dos valores correspondentes das demonstrações do exercício anterior.

( ) Nas demonstrações, não poderá haver agrupamento de contas semelhantes.

( ) As demonstrações financeiras registrarão a destinação dos lucros segundo a proposta dos órgãos da administração, e o valor será considerado definitivo.

( ) As demonstrações serão complementadas por notas explicativas e outros quadros analíticos ou demonstrações contábeis necessárias para esclarecimento da situação patrimonial e dos resultados do exercício.

As afirmativas são, respectivamente,

Ano: 2024

Banca:

FGV

Órgão:

CFC

Prova:

FGV - 2024 - CFC - Bacharel em Ciências Contábeis - 2º Exame |

Q3087632

Contabilidade Geral

De acordo com a NBC TG 36 (R3) – DEMONSTRAÇÕES CONSOLIDADAS, o investidor, independentemente da natureza de seu

envolvimento com a investida, deve determinar se é controlador avaliando se controla a investida.

Em relação ao controle, considere os itens a seguir:

I. Poder sobre a investida.

II. Exposição a, ou direitos sobre, retornos variáveis decorrentes de seu envolvimento com a investida.

III. Capacidade de utilizar seu poder sobre a investida para afetar o valor de seus retornos.

IV. Mais do que a metade das ações com poder de voto da investida

O investidor controla a investida se possuir os atributos apresentados em

I. Poder sobre a investida.

II. Exposição a, ou direitos sobre, retornos variáveis decorrentes de seu envolvimento com a investida.

III. Capacidade de utilizar seu poder sobre a investida para afetar o valor de seus retornos.

IV. Mais do que a metade das ações com poder de voto da investida

O investidor controla a investida se possuir os atributos apresentados em

Ano: 2024

Banca:

FGV

Órgão:

CFC

Prova:

FGV - 2024 - CFC - Bacharel em Ciências Contábeis - 2º Exame |

Q3087630

Contabilidade Geral

Assinale a opção que indica uma conta do passivo de uma entidade que não deve ser classificada como passivo circulante de

acordo com a NBC TG 26 (R5) – APRESENTAÇÃO DAS DEMONSTRAÇÕES CONTÁBEIS.

Ano: 2024

Banca:

FGV

Órgão:

CFC

Prova:

FGV - 2024 - CFC - Bacharel em Ciências Contábeis - 2º Exame |

Q3087624

Contabilidade Geral

De acordo com a NBC TG 26 (R5) – APRESENTAÇÃO DAS DEMONSTRAÇÕES CONTÁBEIS, a informação é material se sua omissão,

distorção ou obscuridade pode influenciar, de modo razoável, decisões que os usuários primários das demonstrações contábeis

de propósito geral tomam como base nessas demonstrações contábeis que fornecem informações financeiras sobre relatório

específico da entidade.

Com base nesse enunciado, leia o fragmento a seguir.

A materialidade depende da _____ ou _____ da informação, ou de ambas. A entidade avalia se a informação, individualmente ou em combinação com outra informação, é material no contexto das suas demonstrações contábeis tomadas como um todo.

Assinale a alternativa cujos itens completam corretamente as lacunas do fragmento acima.

Com base nesse enunciado, leia o fragmento a seguir.

A materialidade depende da _____ ou _____ da informação, ou de ambas. A entidade avalia se a informação, individualmente ou em combinação com outra informação, é material no contexto das suas demonstrações contábeis tomadas como um todo.

Assinale a alternativa cujos itens completam corretamente as lacunas do fragmento acima.

Ano: 2024

Banca:

FGV

Órgão:

CFC

Prova:

FGV - 2024 - CFC - Bacharel em Ciências Contábeis - 2º Exame |

Q3087623

Contabilidade Geral

De acordo com a NBC TG 27 (R4) – ATIVO IMOBILIZADO, o custo de um item do ativo imobilizado compreende, entre outros,

quaisquer custos diretamente atribuíveis para colocar o ativo no local e as condições necessárias para ele ser capaz de

funcionar da forma pretendida pela administração.

Entre os custos diretamente atribuíveis estão os custos

Entre os custos diretamente atribuíveis estão os custos

Ano: 2024

Banca:

FGV

Órgão:

CFC

Prova:

FGV - 2024 - CFC - Bacharel em Ciências Contábeis - 2º Exame |

Q3087622

Contabilidade Geral

16

Com relação à Resolução CFC nº 1.328/11, que dispõe sobre a Estrutura das Normas Brasileiras de Contabilidade, avalie as

afirmativas a seguir e assinale (V) para a verdadeira e (F) para a falsa.

( ) As Normas Brasileiras de Contabilidade classificam-se em Profissionais, Técnicas e Educacionais.

( ) As Normas Brasileiras de Contabilidade estabelecem preceitos de conduta profissional, procedimentos técnicos necessários para o adequado exercício profissional e metodologia para o ensino adequado das normas.

( ) As Normas Brasileiras de Contabilidade editadas pelo Conselho Federal de Contabilidade (CFC) devem seguir os mesmos padrões de elaboração e estilo utilizados nas normas internacionais e compreendem as Normas propriamente ditas, as Interpretações Técnicas e os Comunicados Técnicos.

As afirmativas são, respectivamente,

( ) As Normas Brasileiras de Contabilidade classificam-se em Profissionais, Técnicas e Educacionais.

( ) As Normas Brasileiras de Contabilidade estabelecem preceitos de conduta profissional, procedimentos técnicos necessários para o adequado exercício profissional e metodologia para o ensino adequado das normas.

( ) As Normas Brasileiras de Contabilidade editadas pelo Conselho Federal de Contabilidade (CFC) devem seguir os mesmos padrões de elaboração e estilo utilizados nas normas internacionais e compreendem as Normas propriamente ditas, as Interpretações Técnicas e os Comunicados Técnicos.

As afirmativas são, respectivamente,

Q3085978

Contabilidade Geral

Em 2022, uma sociedade empresária recebeu uma subvenção

governamental por meio de R$50.000 em dinheiro.

Em 2023, a sociedade empresária precisou devolver o valor recebido, por um problema operacional, uma vez que não houve cumprimento de uma cláusula estabelecida.

A subvenção governamental devolvida deve ser contabilizada como

Em 2023, a sociedade empresária precisou devolver o valor recebido, por um problema operacional, uma vez que não houve cumprimento de uma cláusula estabelecida.

A subvenção governamental devolvida deve ser contabilizada como

Q3085976

Contabilidade Geral

Em 31/12/2023, uma sociedade empresária tinha 80% de seu ativo comprometido com obrigações com terceiros em dólar. Na data, a cotação do dólar era de R$5,00. Em 10/02/2024, a cotação do dólar era de R$6,00, o que foi considerado pela sociedade empresária uma alteração extraordinariamente grande na taxa de câmbio.

A emissão das demonstrações contábeis foi autorizada em 01/03/2024.

O aumento na cotação do dólar

Q3085975

Contabilidade Geral

Uma sociedade empresária que trabalha com a produção de carros

recebeu do Governo a propriedade definitiva de um terreno, com

a condição de construir uma nova fábrica. O terreno tinha valor

nominal de R$100.000 e valor justo de R$120.000.

Assinale a opção que indica o impacto do recebimento da subvenção governamental nas demonstrações contábeis da sociedade empresária no momento da transferência da propriedade do terreno.

Assinale a opção que indica o impacto do recebimento da subvenção governamental nas demonstrações contábeis da sociedade empresária no momento da transferência da propriedade do terreno.

Q3085973

Contabilidade Geral

Com relação ao resultado básico por ação, de acordo com o

Pronunciamento Técnico CPC 41 - Resultado por Ação, assinale V

para a afirmativa verdadeira e F para a falsa.

( ) A companhia deve calcular o valor do resultado básico por ação para o lucro ou prejuízo atribuível aos titulares de ações ordinárias da companhia e, se apresentado, o lucro ou prejuízo resultante das operações continuadas atribuível a esses titulares de ações ordinárias.

( ) O resultado básico por ação deve ser calculado dividindo-se o lucro ou prejuízo atribuível aos titulares de ações ordinárias da companhia pelo número médio ponderado de ações ordinárias em poder dos acionistas, incluídas as mantidas em tesouraria durante o período.

( ) O objetivo da informação relativa ao resultado básico por ação é proporcionar a mensuração da participação de cada ação da companhia no desempenho da entidade durante o período.

As afirmativas são, respectivamente,

( ) A companhia deve calcular o valor do resultado básico por ação para o lucro ou prejuízo atribuível aos titulares de ações ordinárias da companhia e, se apresentado, o lucro ou prejuízo resultante das operações continuadas atribuível a esses titulares de ações ordinárias.

( ) O resultado básico por ação deve ser calculado dividindo-se o lucro ou prejuízo atribuível aos titulares de ações ordinárias da companhia pelo número médio ponderado de ações ordinárias em poder dos acionistas, incluídas as mantidas em tesouraria durante o período.

( ) O objetivo da informação relativa ao resultado básico por ação é proporcionar a mensuração da participação de cada ação da companhia no desempenho da entidade durante o período.

As afirmativas são, respectivamente,

Ano: 2024

Banca:

Instituto Consulplan

Órgão:

Câmara de Cotia - SP

Prova:

Instituto Consulplan - 2024 - Câmara de Cotia - SP - Agente Contábil |

Q3083979

Contabilidade Geral

A NBC TSP 01 – Receita de Transação sem Contraprestação apresenta diversos termos e o significado atribuído a cada um. A

citação “Os montantes (valores) disponíveis aos beneficiários, independente de pagarem ou não tributos” define:

Ano: 2024

Banca:

Instituto Consulplan

Órgão:

Câmara de Cotia - SP

Prova:

Instituto Consulplan - 2024 - Câmara de Cotia - SP - Agente Contábil |

Q3083978

Contabilidade Geral

Considerando que a NBC TSP 02 dispõe que as entidades do setor público podem auferir receitas de transações com ou sem

contraprestação, marque V para as afirmativas verdadeiras e F falsas.

( ) A transação com contraprestação é aquela segundo a qual a entidade recebe ativos ou serviços, ou tem passivos extintos, e diretamente entrega em troca um valor aproximadamente equivalente (prioritariamente sob a forma de bens, serviços ou uso de ativos) à outra parte.

( ) São exemplos de transações com contraprestação a compra ou a venda de bens ou serviços, o aluguel ou arrendamento de itens do ativo imobilizado ao valor histórico.

( ) Na distinção entre transações com e sem contraprestação, a essência deve prevalecer sobre a forma. Exemplos de transações sem contraprestação incluem as receitas decorrentes do exercício do poder soberano (por exemplo, tributos diretos e indiretos, multas e tributos alfandegários), subsídios e doações.

A sequência está correta em

( ) A transação com contraprestação é aquela segundo a qual a entidade recebe ativos ou serviços, ou tem passivos extintos, e diretamente entrega em troca um valor aproximadamente equivalente (prioritariamente sob a forma de bens, serviços ou uso de ativos) à outra parte.

( ) São exemplos de transações com contraprestação a compra ou a venda de bens ou serviços, o aluguel ou arrendamento de itens do ativo imobilizado ao valor histórico.

( ) Na distinção entre transações com e sem contraprestação, a essência deve prevalecer sobre a forma. Exemplos de transações sem contraprestação incluem as receitas decorrentes do exercício do poder soberano (por exemplo, tributos diretos e indiretos, multas e tributos alfandegários), subsídios e doações.

A sequência está correta em

Ano: 2024

Banca:

Instituto Consulplan

Órgão:

Câmara de Cotia - SP

Prova:

Instituto Consulplan - 2024 - Câmara de Cotia - SP - Agente Contábil |

Q3083976

Contabilidade Geral

De acordo com a NBC TSP 02 – Receita de Transação com Contraprestação, quando o produto de transação envolvendo a

prestação de serviços puder ser mensurado confiavelmente, a receita associada à transação deve ser reconhecida tomando por

base o estágio de execução dos serviços prestados até a data de apresentação das demonstrações contábeis. Sabe-se que o

produto da transação pode ser estimado confiavelmente quando determinadas condições forem satisfeitas; analise-as.

I. Quando o montante da receita puder ser mensurado confiavelmente.

II. Quando for provável que os benefícios econômicos ou o potencial de serviços associados à transação fluirão para a entidade e terceiros.

III. Quando o estágio de execução dos serviços já executados até a data de apresentação das demonstrações contábeis puder ser mensurado confiavelmente.

IV. Quando os custos incorridos na transação e os custos para concluir a transação puderem ser mensurados confiavelmente.

Está correto o que se afirma em

I. Quando o montante da receita puder ser mensurado confiavelmente.

II. Quando for provável que os benefícios econômicos ou o potencial de serviços associados à transação fluirão para a entidade e terceiros.

III. Quando o estágio de execução dos serviços já executados até a data de apresentação das demonstrações contábeis puder ser mensurado confiavelmente.

IV. Quando os custos incorridos na transação e os custos para concluir a transação puderem ser mensurados confiavelmente.

Está correto o que se afirma em

Ano: 2024

Banca:

Instituto Consulplan

Órgão:

Câmara de Cotia - SP

Prova:

Instituto Consulplan - 2024 - Câmara de Cotia - SP - Agente Contábil |

Q3083973

Contabilidade Geral

Com base na Norma Brasileira de Contabilidade – NBC TG 03 (R3), assinale, a seguir, as “operações fatores” que provocam

movimentações do caixa geradas pelas atividades de investimentos em uma sociedade empresária comercial.