Questões de Contabilidade Geral - Legislação de Contabilidade para Concurso

Foram encontradas 3.476 questões

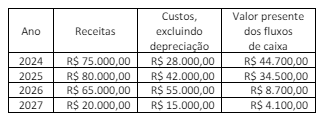

Considerando as informações apresentadas e os preceitos do CPC 06, o analista da CVM identificou os seguintes lançamentos de reconhecimento inicial do arrendamento (desconsidere os efeitos do passivo circulante e não circulante):

O justo valor da maquinaria na unidade geradora de caixa é determinado por avaliador externo. Após dedução dos custos estimados de alienação, o justo valor menos custos de venda é calculado em R$ 84.500.

Considerando as informações apresentadas e os preceitos do CPC 01, o analista da CVM identificou uma perda por redução ao valor recuperável de:

Considerando as informações apresentadas e os preceitos do CPC 22, o analista da CVM identificou:

1. Uma empresa S.A. detém uma patente registrada em 1º de janeiro de 2024. Essa patente possui um valor contábil de R$ 288.000 e uma vida útil de 8 anos. Durante 2024, a empresa incorreu em custos de pesquisa de R$ 96.000 e moveu uma ação por violação de patente contra um concorrente. Em 1º de dezembro de 2024, a empresa recebeu a boa notícia de que sua patente era válida e que seu concorrente não poderia utilizá-la. A empresa incorreu em despesas de R$ 85.000 para defender a patente em 2024.

2. Uma empresa S.A. denominada C possui dois recursos principais: um software customizado que desenvolveu internamente e para os quais está registrada uma patente e o know-how do pessoal que opera o software. Os funcionários que o operam são obrigados a avisar com um mês de antecedência sobre sua demissão.

3. Uma empresa S.A. comprou uma patente por R$ 1.500.000 em 1º de janeiro de 2024. A patente está sendo amortizada ao longo de sua vida restante de 10 anos. Em 1º de janeiro de 2026, a empresa determinou que os benefícios econômicos da patente fossem de somente 6 anos a partir da data de aquisição.

Considerando as informações apresentadas e os preceitos do CPC 04, o analista da CVM identificou que:

Considerando as informações apresentadas, o analista da CVM identificou que a empresa reconheceu:

Julgue o item.

O exercício financeiro para a entidade corresponde

ao tempo levado para converter entradas (inputs) ou

recursos em saídas (outputs).

Julgue o item.

Entre as características que devem ser consideradas

na mensuração do valor justo, incluem‑se a condição e

a localização do ativo e as restrições, se houver, para a

venda ou para o uso do ativo.

Nesse sentido, demonstrações contábeis resultam

No protocolo de cisão, ficou estabelecida a responsabilidade de cada uma das sociedades pelos ativos e passivos e de todos os itens do ativo e do passivo. Os direitos e as obrigações que eram operados pelo Banco Zeus foram transferidos a ele, inclusive aqueles não listados no protocolo.

A respeito da situação hipotética narrada, assinale a afirmativa correta.

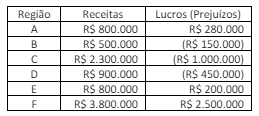

O investidor controla a investida quando possui os seguintes atributos, com exceção de um. Assinale-o.

1.(__) Ganhos e perdas atuariais resultam de aumentos ou reduções no valor presente da obrigação devido a mudanças em premissas atuariais e aos ajustes pela experiência.

2.(__) Os ganhos e as perdas atuariais não devem incluir as alterações no valor presente da obrigação ocorrido devido a introdução, alteração, encurtamento ou liquidação do plano.

3.(__) Os juros líquidos sobre o valor líquido de passivo (ativo) de benefício definido é a mudança, durante o período, no valor líquido de passivo (ativo) de benefício definido resultante da passagem do tempo.

A sequência CORRETA é:

Segundo o item 12.3.4 da NBC TI 01, “A ______________ deve avaliar a necessidade de emissão de relatório parcial, na hipótese de constatar impropriedades/irregularidades/ilegalidades que necessitem providências imediatas da administração da entidade, e que não possam aguardar o final dos exames”.

Assinale a alternativa que preenche corretamente a lacuna do trecho acima.

I. Iniciar as atividades que são necessárias para colocar o ativo em uso ou venda pretendidos. II. Incorrer em gastos com o ativo. III. Incorrer em custos de empréstimos.

Quais estão corretas?

Conforme a atual legislação societária, julgue o próximo item, no que diz respeito às demonstrações contábeis.

Nas sociedades anônimas, do lucro líquido do

exercício, 5% serão aplicados, antes de qualquer outra

destinação, na constituição da reserva legal, que não

excederá de 20% do capital social.

À luz da NBC TSP – Estrutura Conceitual para Elaboração e Divulgação de Informação Contábil de Propósito Geral pelas Entidades do Setor Público –, do Conselho Federal de Contabilidade, julgue o item a seguir.

A norma define que os usuários primários da

informação contábil do setor público são o Ministério

Público e os tribunais de contas.

À luz da NBC TSP – Estrutura Conceitual para Elaboração e Divulgação de Informação Contábil de Propósito Geral pelas Entidades do Setor Público –, do Conselho Federal de Contabilidade, julgue o item a seguir.

Para ser reconhecido como ativo no balanço

patrimonial, um bem ou direito deve ser de

propriedade integral da entidade.

Considerando a Lei nº 6.404, de 15 de dezembro de 1976 e suas atualizações, e a NBC TG 26 (R5) – apresentação das demonstrações contábeis, assinale a alternativa CORRETA que apresenta demonstrações exigidas por ambas as normas para companhias cujos valores mobiliários de sua emissão não estejam admitidos à negociação no mercado de valores mobiliários.