Questões de Contabilidade Geral - Legislação de Contabilidade para Concurso

Foram encontradas 3.476 questões

Com base no Pronunciamento CPC 00 – Estrutura Conceitual para Relatório Financeiro, editado pelo comitê de pronunciamentos contábeis, julgue o item a seguir.

Uma das bases de mensuração dos ativos é o custo

histórico, que reflete o valor dos custos incorridos na

aquisição ou na criação do ativo. Adotado esse critério,

o ativo não sofre, em hipótese alguma, atualização de

seu valor ao longo do tempo.

Com base no Pronunciamento CPC 00 – Estrutura Conceitual para Relatório Financeiro, editado pelo comitê de pronunciamentos contábeis, julgue o item a seguir.

Desreconhecimento é a retirada de parte ou da

totalidade de ativo ou de passivo reconhecido

do balanço patrimonial da entidade. O

desreconhecimento normalmente ocorre quando esse

item não atende mais à definição de ativo ou passivo.

Com base no Pronunciamento CPC 00 – Estrutura Conceitual para Relatório Financeiro, editado pelo comitê de pronunciamentos contábeis, julgue o item a seguir.

Para que um passivo seja reconhecido em uma

entidade, é necessário que exista uma obrigação

e que a entidade para a qual a obrigação é devida

a reconheça contabilmente como um direito pelo

mesmo valor.

I. Pode ser objeto da companhia qualquer empresa sem fins lucrativos, não contrário à lei, à ordem pública e aos bons costumes.

II. A sociedade será designada por denominação acompanhada das expressões “companhia” ou “sociedade anônima”, expressas por extenso ou abreviadamente mas permitida a utilização da segunda ao final.

III. O capital social, poderá ser formado com contribuições em dinheiro ou em qualquer espécie de bens suscetíveis de avaliação em dinheiro.

Assinale:

A transferência de recursos realizada entre empresas coligadas deve ser considerada uma transação com parte relacionada para fins de divulgação pela contabilidade apenas se tiver de fato havido a cobrança de um preço para a realização da transação.

O erro material que envolva a mensuração de elementos patrimoniais realizada em períodos contábeis anteriores deve ser corrigido retrospectivamente no primeiro conjunto de demonstrações contábeis aprovadas para publicação após a descoberta do erro.

Ajustes de avaliação patrimonial é uma conta de resultado que tem por função registrar as contrapartidas de aumentos de valor atribuídos a elementos do ativo cuja mensuração seja efetuada com base no valor justo.

Diversos itens patrimoniais, a exemplo dos ativos biológicos, devem ter seu valor mensurado ao valor justo, utilizando-se técnicas compatíveis com uma destas três abordagens mutuamente excludentes: de custo, de mercado ou de receita.

Julgue o item a seguir.

O conselho fiscal na sociedade limitada não é obrigatório

por lei, mas pode ser instituído conforme decisão dos

sócios em assembleia geral. Ele tem a função de

fiscalizar as atividades dos administradores e verificar a

conformidade das operações sociais com as disposições

legais e estatutárias. Geralmente composto por membros

eleitos pelos sócios, o conselho fiscal representa um

mecanismo de controle interno importante para a

transparência e governança corporativa.

I. Estorno. II. Ajuste. III. Transferência. IV. Complementação.

Quais estão corretas?

( ) Estrutura Conceitual não é uma norma propriamente dita e, portanto, não define normas ou procedimentos para qualquer questão particular sobre aspectos de mensuração ou divulgação.

( ) Nada na Estrutura Conceitual substitui qualquer norma, interpretação ou comunicado técnico.

( ) É finalidade da Estrutura Conceitual dar suporte aos órgãos reguladores nacionais.

( ) Não é finalidade da Estrutura Conceitual dar suporte ao desenvolvimento de novas normas, interpretações e comunicados técnicos e à revisão dos já existentes.

A ordem correta de preenchimento dos parênteses, de cima para baixo, é:

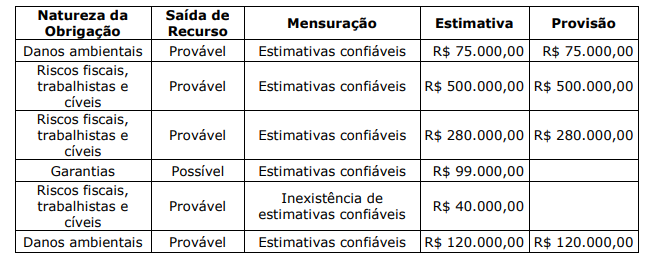

De acordo com a NBC TG 25 (R2) – Provisões, Passivos Contingentes e Ativos Contingentes, o valor de provisões a ser constituído e apresentado no Balanço Patrimonial será de: