Questões de Concurso

Sobre legislação de contabilidade em contabilidade geral

Foram encontradas 3.826 questões

Segundo as Normas Brasileiras de Contabilidade (NBCs), julgue o item.

O campo de aplicação da Contabilidade Aplicada

ao Setor Público não se restringe às entidades do

Setor Público, mas também às entidades que

recebam, guardem, movimentem, gerenciem ou

apliquem recursos públicos.

Segundo as Normas Brasileiras de Contabilidade (NBCs), julgue o item.

Pelo método de equivalência patrimonial, as

receitas ou as despesas do investidor incluem sua

participação nos lucros ou prejuízos da investida, e

os resultados abrangentes do investidor incluem a

sua participação nos resultados abrangentes da

investida.

Segundo as Normas Brasileiras de Contabilidade (NBCs), julgue o item.

A existência de influência significativa por

investidor geralmente é evidenciada por empresa

de auditoria independente comum do investidor e

da investida.

Segundo as Normas Brasileiras de Contabilidade (NBCs), julgue o item.

Se múltiplas técnicas de avaliação forem utilizadas

para mensurar o valor justo, os resultados (ou seja,

as respectivas indicações do valor justo) serão

avaliados considerando-se a média na faixa de

valores por eles indicada.

Segundo as Normas Brasileiras de Contabilidade (NBCs), julgue o item.

O método de varejo, utilizado para determinação

do custo do estoque, consiste na redução do seu

preço de venda na percentagem apropriada da

margem bruta.

Segundo as Normas Brasileiras de Contabilidade (NBCs), julgue o item.

São exemplos de transações que não envolvem

fluxo de caixa ou equivalente de caixa a aquisição

de ativos pela assunção direta do passivo

respectivo e a conversão de dívida em

instrumentos patrimoniais.

A respeito da Contabilidade Societária, julgue o item.

É recomendável apresentar em nota explicativa, e

não na própria demonstração dos fluxos de caixa, a

reconciliação entre o lucro líquido e o fluxo de caixa

das atividades de investimento e de

financiamento.

No que diz respeito ao Comitê de Pronunciamentos Contábeis (CPC), julgue o item.

Resultado abrangente é a mutação que ocorre no

patrimônio líquido durante um período que resulta

de transações e outros eventos que não derivados

de transações de capital com os sócios na sua

qualidade de proprietários.

No que diz respeito ao Comitê de Pronunciamentos Contábeis (CPC), julgue o item.

A entidade pode retificar políticas contábeis

inadequadas por meio da divulgação das políticas

contábeis utilizadas ou de notas explicativas ou

qualquer outra divulgação explicativa.

No que diz respeito ao Comitê de Pronunciamentos Contábeis (CPC), julgue o item.

Um exemplo de ciclo que compreenda ativo

biológico, produto agrícola e produto resultante do

processamento depois da colheita pode ser

representado por videira, uva colhida e vinho.

No que diz respeito ao Comitê de Pronunciamentos Contábeis (CPC), julgue o item.

Uma subvenção que transfira a propriedade

definitiva de um terreno, condicionada à

construção de uma planta industrial, deve ser

apropriada como receita na mesma proporção da

depreciação dessa planta.

Acerca da Lei n.º 6.404/1976, julgue o item.

A elaboração da demonstração das mutações do

patrimônio líquido dispensa a elaboração da

demonstração de lucros ou prejuízos acumulados.

Acerca da Lei n.º 6.404/1976, julgue o item.

Ao se referir aos princípios contábeis geralmente

aceitos na escrituração da companhia, a lei

comercial faz menção expressa à uniformidade e

ao regime de competência.

Acerca da Lei n.º 6.404/1976, julgue o item.

As debêntures conferem aos seus titulares o direito

de crédito contra a companhia. Quando oferecer

garantia flutuante, assegurará privilégio geral

sobre o ativo, que impede a negociação dos bens

que o compõem.

Acerca da Lei n.º 6.404/1976, julgue o item.

Ações em circulação no mercado são somente as

de companhia aberta, excluídas as pertencentes

ao acionista controlador, aos diretores e aos

conselheiros de administração, além das ações em

tesouraria.

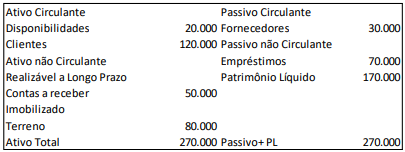

Em 31/12/2023, uma sociedade empresária apresentava o seguinte balanço patrimonial:

Dos ativos e passivos no balanço patrimonial, a empresa considera que a movimentação da conta clientes tem efeito relevante.

Assinale a opção que indica as contas que devem ser ajustadas a

valor presente, de acordo com a NBC TG 12 (R1) – Ajuste a Valor

Presente.

Em relação à mensuração do valor justo, analise as características a seguir:

I. Condição do ativo.

II. Localização do ativo.

III. Restrições para a venda ou uso do ativo.

De acordo com a NBC TG 46 (R2) – Mensuração do Valor Justo, ao

mensurar o valor justo de um ativo, uma entidade deve considerar

as suas características, se os participantes do mercado, ao

precificar o ativo levarem em consideração o que se afirma em

Em 31/12/2008, uma sociedade empresária apresentava o saldo de R$100.000 em seu ativo diferido. Os contadores verificaram que, destes, R$80.000 poderiam ser alocados a outro grupo de contas, enquanto R$20.000, não poderiam, pela sua natureza.

Assinale a opção que indica o procedimento contábil em relação

ao saldo de R$20.000, de acordo com a Lei 6.404/76 e suas

modificações.

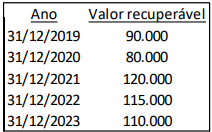

Em 01/01/2018, uma sociedade empresária adquiriu um terreno para utilizar em seus negócios por R$100.000.

A sociedade empresária realiza anualmente o teste de recuperabilidade dos ativos, de acordo com a NBC TG 01(R4) - Redução ao Valor Recuperável de Ativos e segue a legislação brasileira.

Em relação ao terreno ela constatou o seguinte:

Em 31/12/2023, após a realização do teste, a sociedade

empresária analisou o impacto acumulado do teste de

recuperabilidade dos cinco anos em seu resultado, e obteve o

seguinte montante

Leia o fragmento a seguir. Ao término de cada período de reporte, os itens monetários em moeda estrangeira devem ser convertidos, usando-se a taxa de câmbio _____________________. Já os itens não monetários que são mensurados pelo custo histórico em moeda estrangeira devem ser convertidos usando-se a taxa de câmbio ______________________.

Assinale a alternativa cujos itens completam corretamente as

lacunas do fragmento acima, de acordo com a NBC TG 02 (R3) –

Efeitos das Mudanças nas Taxas de Câmbio e Conversão de

Demonstrações Contábeis.