Questões de Contabilidade Geral - Legislação de Contabilidade para Concurso

Foram encontradas 3.476 questões

A empresa Cia. X é uma prestadora de serviços que gerencia três propriedades imobiliárias. Uma delas é usada como sua própria sede, enquanto as outras duas foram alugadas para fins comerciais.

O primeiro imóvel foi alugado para um hotel. O locatário, que é um chef de cozinha, não possui experiência em gestão empresarial e, portanto, optou por delegar a administração do hotel à Cia. X. A empresa assumiu a responsabilidade pela gestão e operação do hotel em nome do locatário.

O segundo imóvel foi alugado para uma casa de eventos. Embora a Cia. X não tenha influência nas decisões do locatário da casa de eventos, ela oferece serviços de manutenção para garantir que a propriedade esteja em boas condições. Além disso, devido à localização do imóvel em um bairro considerado perigoso, a Cia. X também fornece serviços de segurança para garantir a proteção do local e dos eventos realizados nele.

Assinale a opção que indica a contabilização correta que a Cia. X deve realizar em relação aos seus imóveis.

Estas são nomeadas como:

I. Se a mudança na estimativa contábil resultar em mudanças em ativos e passivos ou se relacionar a componente do patrimônio líquido, ela deverá ser reconhecida pelo ajuste no correspondente item do ativo, do passivo ou do patrimônio líquido no período da mudança. II. A entidade deve divulgar a natureza e o montante de mudança na estimativa contábil que tenha efeito no período corrente ou que se espera que tenha efeito em períodos subsequentes, salvo quando a divulgação do efeito de períodos subsequentes for impraticável. III. As correções de erro distinguem-se de mudanças nas estimativas contábeis.

Está(ão) CORRETO(S):

Caso parte dos serviços tenha que ser executada pelo próprio tomador dos serviços, isso deve _____________.

( ) A emissão de certificado de ação somente será permitida depois de cumpridas as formalidades necessárias ao funcionamento legal da companhia. ( ) Os certificados das ações serão escritos em vernáculo e conterão declarações como denominação da companhia, sua sede e prazo de duração. ( ) A companhia poderá cobrar o custo da substituição dos certificados, quando pedida pelo acionista.

I. Relatórios financeiros para fins gerais se destinam a apresentar o valor da entidade que reporta, além de fornecer informações para auxiliar investidores, credores por empréstimos e outros credores, existentes e potenciais, a estimar o valor da entidade que reporta.

II. Outras partes, como reguladores e o público em geral, que não investidores, credores por empréstimos e outros credores, devem também considerar relatórios financeiros para fins gerais úteis, eis que esses relatórios são direcionados essencialmente a esses outros grupos.

III. Em grande medida, relatórios financeiros baseiam-se em estimativas, julgamentos e modelos e não em representações exatas.

Quais estão INCORRETAS?

Leia o caso a seguir.

O Patrimônio Líquido de uma empresa constituída como Sociedade Anônima, conforme prescreve a Lei nº 6.404/76, apresenta a seguinte composição em 31/12/2021:

• Capital Social Integralizado: R$ 1.000.000,00;

• Reserva Legal: R$ 180.000,00;

• Reserva Estatutária: R$ 150.000,00.

O lucro líquido apurado pela companhia em 2022 foi de R$ 600.000,00 e o estatuto social estabelece a seguinte destinação:

• a reserva legal é constituída nos termos da legislação societária;

• a reserva estatutária: 10% do lucro líquido, até atingir o limite de R$ 200.000,00, conforme aprovado em assembleia;

• os dividendos mínimos obrigatórios: 25% do lucro líquido ajustado, nos termos da legislação societária.

Com base nas informações apresentadas, o valor da reserva legal, no exercício de 2022, será de

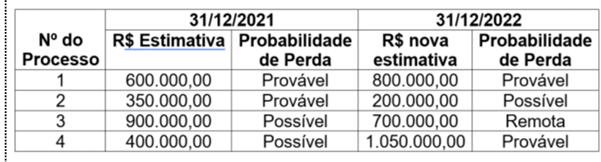

As informações sobre os processos judiciais, com estimativa confiável, que uma determinada empresa está respondendo são apresentadas na tabela a seguir.

Com base nas informações da Tabela e considerando o disposto na Norma Brasileira de Contabilidade NBC TG 25 (R2) – Provisões, Passivos Contingentes e Ativos Contingentes, o impacto total reconhecido no resultado da empresa no ano de 2022, decorrente destes processos judiciais, foi de

Assinale a alternativa que consta uma restrição inerente à informação contábil.

• Receita de venda de mercadorias do ano de 2022: R$ 400.000,00 • Custo de aquisição das mercadorias vendidas em 2022: R$ 180.000,00 • Estoque inicial do ano de 2022: R$ 200.000,00 • Estoque final do ano de 2022: R$ 120.000,00 • Receita financeira incorrida no ano de 2022: R$ 5.000,00 • ICMS sobre vendas: R$ 72.000,00 • Comissão sobre as vendas: R$ 20.000,00 • Despesa administrativa: R$ 30.000,00

Com base nos dados apresentados, sobre a demonstração do resultado do período, apresentada em conformidade com a NBC TG 26 (R5) – Apresentação das Demonstrações Contábeis, é correto afirmar que:

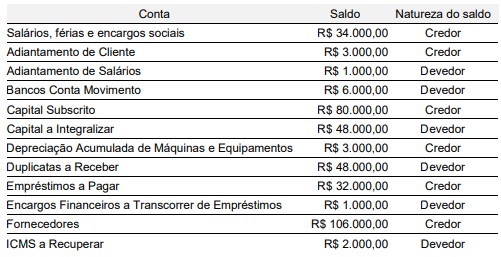

Com base nestes dados, o Balanço Patrimonial, elaborado em conformidade com a NBC TG 26 irá apresentar: