Questões de Contabilidade Geral - Legislação de Contabilidade para Concurso

Foram encontradas 3.476 questões

À luz da legislação societária e dos pronunciamentos do CPC, julgue o item seguinte.

Se uma companhia emitir ações ao preço de R$ 5 cada lote

de mil ações e, devido ao grande interesse do público, cada

lote atingir R$ 7, gerando um excedente de R$ 2 por lote, o

montante excedente verificado constituirá uma receita

efetiva que deverá ser reconhecida no exercício social em

que foi obtida.

( ) No Livro Diário devem ser lançadas, em ordem cronológica, com individualização, clareza e referência ao documento probante, todas as operações ocorridas, e quaisquer outros fatos que provoquem variações patrimoniais.

( ) Sobre Aluguéis ou Arrendamentos diversos: a escrituração do Livro Caixa e Darf do Imposto de renda da Pessoa Física (Carnê-Leão) com recolhimento feito após a emissão da Decore.

( ) Quando o Livro Diário e o Livro Razão forem gerados por processo que utilize fichas ou folhas soltas, deve ser adotado o registro “Balancetes Diários e Balanços”.

( ) A Lei no 9.317, de 5/12/96, em seu artigo 7o, determina que a empresa enquadrada no SIMPLES proceda à escrituração de, no mínimo, os seguintes livros: Livro de Registro de Inventário, no qual deverá estar escriturada toda a sua movimentação financeira, inclusive bancária; Livro Caixa, no qual deverão constar registrados os estoques existentes no término de cada ano-calendário.

( ) O Livro de Registro de Duplicatas é opcional para as empresas, exceto quando a mesma adota um regime no qual ocorra vendas de mercadorias que gerem duplicatas. Assim, quando for emitida uma duplicata, é preciso escriturar o Livro de Registro de Duplicatas com data e valor de cada fatura publicada; nome e domicílio do freguês, sem que haja rasura, borrões, emendas ou entrelinhas estejam presentes no documento.

( ) Os itens monetários do balanço patrimonial devem ser atualizados monetariamente, de acordo com o índice da inflação.

( ) O valor atualizado de um item não monetário, como ativos imobilizados, deve ser reduzido, de acordo com os pronunciamentos contábeis apropriados, quando o custo atualizado excede o seu valor recuperável.

( ) Os ativos e passivos contratualmente sujeitos a mudanças nos preços, tais como títulos e empréstimos vinculados a índices, devem ser ajustados de acordo com o contrato para determinar o valor em aberto no final do período de relatório.

As afirmativas são, respectivamente,

I. encerramento da liquidação;

II. incorporação ou fusão;

III. cisão com versão de todo o patrimônio em outras sociedades.

De acordo com a Lei nº 6.404/76 e modificações, extingue-se a companhia na(s) seguinte(s) situação(ões):

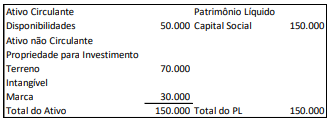

No ano de 2023, a sociedade empresária passou a avaliar e contabilizar o terreno e a marca pelo valor justo que eram, respectivamente, de R$80.000 e de R$50.000.

De acordo com o Pronunciamento Técnico CPC 23- Políticas Contábeis, Mudança de Estimativa e Retificação de Erro, as mudanças representam, respectivamente,

I. Para os planos de benefício definido, o principal passivo compreende a obrigação de pagar os benefícios, mas a entidade não pode realizar reserva de ativos para atender à obrigação.

II. Nos planos de benefício definido, a obrigação da entidade é a de fornecer os benefícios pactuados aos empregados, atuais e antigos.

III. Nos planos de benefício definido, o risco atuarial e o risco de investimento recaem, substancialmente, sobre os beneficiários.

IV. Nos planos de benefício definido, os benefícios podem ser financiados total ou parcialmente, e deve ser determinado o deficit ou superavit do plano.

Está correto o que se afirma apenas em

( ) A emissão de certificado de ação somente será permitida depois de cumpridas as formalidades necessárias ao funcionamento legal da companhia.

( ) A companhia não poderá cobrar o custo da substituição dos certificados, quando pedida pelo acionista.

A demonstração dos fluxos de caixa indicará as alterações ocorridas, durante o exercício, no saldo de caixa e equivalentes de caixa, segregando‑se essas alterações em, no mínimo, três fluxos: de gestão de caixa, de financiamento e de investimento.

Na determinação do resultado do exercício, serão computados as receitas e os rendimentos ganhos no período, independentemente da sua realização em moeda, bem como os custos, despesas, encargos e perdas, pagos ou incorridos, correspondentes a essas receitas e rendimentos.

Com base na Lei n.º 6.404/1976 e suas atualizações, julgue o item.

Na demonstração dos lucros ou prejuízos acumulados serão considerados como ajustes de exercícios anteriores apenas os decorrentes de efeitos da mudança de critério contábil, ou da retificação de erro imputável a determinado exercício anterior, e que não possam ser atribuídos a fatos subsequentes.

No que concerne ao consórcio de empresas, disciplinado pela Lei n.º 6.404/1976, julgue o próximo item.

No âmbito do consórcio, a falência de uma das consorciadas

atinge as demais participantes, extinguindo de pleno direito o

consórcio com as outras contratantes.