Questões de Contabilidade Geral - Legislação de Contabilidade para Concurso

Foram encontradas 3.476 questões

Sobre as reservas estatutárias, julgue os itens abaixo:

I O estatuto indicará, de modo preciso e completo, a sua finalidade.

II O estatuto fixará os critérios para determinar a parcela anual dos lucros líquidos que serão destinados à sua constituição.

III O estatuto estabelecerá o limite mínimo da reserva.

Em relação aos itens descritos, estão corretos:

( ) Os membros do Conselho Federal de Contabilidade e respectivos suplentes serão eleitos por um colégio eleitoral composto de um representante de cada Conselho Regional de Contabilidade por este eleito em reunião especialmente convocada. ( ) O presidente do Conselho Federal de Contabilidade terá mandato de dois anos e serão eleitos dentre seus respectivos membros contadores, inadmitindo-se a reeleição. ( ) As eleições para o Conselho Federal de Contabilidade serão realizadas no máximo sessenta dias e no mínimo trinta dias antes do término dos mandatos. ( ) O Conselho Federal de Contabilidade será composto exclusivamente por contadores regularmente inscritos. ( ) Os ex-presidentes do Conselho Federal de Contabilidade terão assento no Plenário, na qualidade de membros honorários, com direito a voz e voto nas sessões.

Assinale a única alternativa com a sequência correta de respostas

( ) Os resultados decorrentes de transações ascendentes (upstream) e descendentes (downstream), envolvendo ativos que não constituam um negócio, conforme definido pelo Pronunciamento Técnico CPC 15, entre o investidor (incluindo suas controladas consolidadas) e a coligada ou o empreendimento controlado em conjunto devem ser reconhecidos nas demonstrações contábeis do investidor somente na extensão da participação de outros investidores sobre essa coligada ou empreendimento controlado em conjunto, desde que esses outros investidores sejam partes independentes do grupo econômico ao qual pertence a investidora.

( ) Os resultados decorrentes de transações descendentes (downstream) entre a controladora e a controlada devem ser reconhecidos nas demonstrações contábeis individuais da controladora enquanto os ativos transacionados estiverem no balanço de adquirente pertencente ao mesmo grupo econômico.

( ) Se adicionalmente à participação patrimonial recebida em coligada, controlada ou em empreendimento controlado em conjunto, a entidade também receber ativos monetários e não monetários, a entidade deve reconhecer na sua totalidade, na demonstração do resultado do período, como receita ou despesa, a parcela do ganho ou da perda do ativo não monetário integralizado com relação ao ativo monetário ou não monetário recebido.

( ) Quando transações descendentes (upstream) fornecerem evidência de redução no valor realizável líquido dos ativos a serem vendidos ou integralizados, ou de perda por redução ao valor recuperável desses ativos, o investidor deve reconhecer sua participação nessas perdas.

( ) Deve ser utilizada a demonstração contábil mais recente da coligada, da controlada ou do empreendimento controlado em conjunto para aplicação do método da equivalência patrimonial. Quando o término do exercício social do investidor for diferente daquele da investida, esta deve elaborar, para utilização por parte do investidor, demonstrações contábeis na mesma data das demonstrações do investidor, a menos que isso seja impraticável.

Assinale a única alternativa com a sequência correta de respostas:

Julgue o item subsequente.

A Lei nº 6.404/76 estabelece que a escrituração das

companhias será mantida em registros permanentes,

com obediência exclusiva aos preceitos da legislação

comercial e aos princípios de contabilidade geralmente

aceitos, devendo observar métodos ou critérios contábeis

uniformes no tempo e registrar as mutações patrimoniais

segundo o regime de competência.

Julgue o item subsequente.

As companhias fechadas deverão optar por observar as

normas sobre demonstrações financeiras expedidas pela

Comissão de Valores Mobiliários para as companhias

abertas.

Julgue o item subsequente.

Nas demonstrações financeiras as contas semelhantes

poderão ser agrupadas; os pequenos saldos poderão ser

agregados, desde que indicada a sua natureza e não

ultrapassem 0,1 (um décimo) do valor do respectivo

grupo de contas; mas é vedada a utilização de

designações genéricas, como “diversas contas” ou

“contas-correntes”.

Julgue o item subsequente.

Expresso no art. 183, § 2º, da Lei nº 6.404, de 1976, a

diminuição de valor dos elementos do ativo imobilizado

será registrada periodicamente nas contas de

Depreciação, quando corresponder à perda do valor dos

direitos que têm por objeto bens físicos sujeitos a

desgastes ou perdas de utilidades por uso, ação da

natureza ou obsolescência.

Julgue o item subsequente.

Quanto a alienação de bem do ativo imobilizado, a Lei nº

6.404, de 1976, com as alterações das Leis no 11.638, de

2007 e 11.941, de 2009, determinou que a sociedade,

periodicamente, faça teste de recuperabilidade dos

valores registrados em seu ativo. Esse ajuste gerará uma

despesa que terá como contrapartida uma conta redutora

do ativo denominada Perdas Prováveis ou Perdas

Estimadas com a Redução de Valores Recuperáveis de

Ativos.

Julgue o item subsequente.

As normas expedidas pela Comissão de Valores

Mobiliários deverão ser elaboradas em consonância com

os padrões internacionais de contabilidade adotados nos

principais mercados de valores mobiliários.

Julgue o item subsequente.

O § 3º do art. 183, da Lei nº 6.404, de 1976, dispõe que a

companhia, periodicamente, deverá realizar análise sobre

a recuperação dos valores registrados no imobilizado e

no intangível, objetivando reconhecer as perdas de valor

do capital aplicado e dos ajustes da vida útil econômica

estimada dos referidos bens com o fito de proporcionar a

correta avaliação patrimonial (realidade patrimonial).

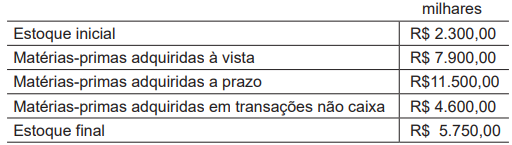

Considere que os valores apresentados na Tabela atendem às disposições do Pronunciamento CPC 09 quanto ao tratamento de tributos.

Na apresentação da Demonstração do Valor Adicionado, o valor relativo a tais matérias-primas no grupo Insumos, adquiridos de terceiros (em milhares de reais), é de

Considerando somente essas informações e as disposições do Pronunciamento CPC 01 (R1) - Redução ao valor recuperável de ativos, essa companhia