Questões de Concurso

Sobre legislação de contabilidade em contabilidade geral

Foram encontradas 3.826 questões

Ano: 2021

Banca:

Unesc

Órgão:

Câmara de Criciúma - SC

Prova:

Unesc - 2021 - Câmara de Criciúma - SC - Auditor Contábil - Edital nº 01 |

Q1876354

Contabilidade Geral

A Norma Brasileira de Contabilidade NBC TG 46 (R2) – MENSURAÇÃO DO VALOR

JUSTO trata no item 9 - Definição de valor justo, do conceito da mensuração do valor

justo.

Avalie as afirmações a seguir:

I. A entidade deve determinar se uma operação, ou outro evento, é uma combinação de negócios pela aplicação da definição utilizada nesta Norma, a qual exige que os ativos adquiridos e os passivos assumidos constituam um negócio. Se os ativos adquiridos não constituem um negócio, a entidade deve contabilizar a operação ou o evento como aquisição de ativos.

II. A aplicação do princípio e as condições de reconhecimento pelo adquirente podem resultar no reconhecimento de alguns ativos e passivos que não tenham sido anteriormente reconhecidos como tais nas demonstrações contábeis da adquirida.

III. Como o preço que seria recebido pela venda de um ativo ou que seria pago pela transferência de um passivo em uma transação não forçada entre participantes do mercado na data de mensuração.

Assinale a opção correta que trata da definição de mensuração do VALOR JUSTO, segundo o item 9 - Definição de valor justo da NBC TG 46 (R2);

Avalie as afirmações a seguir:

I. A entidade deve determinar se uma operação, ou outro evento, é uma combinação de negócios pela aplicação da definição utilizada nesta Norma, a qual exige que os ativos adquiridos e os passivos assumidos constituam um negócio. Se os ativos adquiridos não constituem um negócio, a entidade deve contabilizar a operação ou o evento como aquisição de ativos.

II. A aplicação do princípio e as condições de reconhecimento pelo adquirente podem resultar no reconhecimento de alguns ativos e passivos que não tenham sido anteriormente reconhecidos como tais nas demonstrações contábeis da adquirida.

III. Como o preço que seria recebido pela venda de um ativo ou que seria pago pela transferência de um passivo em uma transação não forçada entre participantes do mercado na data de mensuração.

Assinale a opção correta que trata da definição de mensuração do VALOR JUSTO, segundo o item 9 - Definição de valor justo da NBC TG 46 (R2);

Ano: 2021

Banca:

Unesc

Órgão:

Câmara de Criciúma - SC

Prova:

Unesc - 2021 - Câmara de Criciúma - SC - Auditor Contábil - Edital nº 01 |

Q1876353

Contabilidade Geral

A Norma Brasileira de Contabilidade NBC TG 16 (R2) – ESTOQUES, tem como objetivo

estabelecer o tratamento contábil para os ativos estoques, apresentando no item 6 a 8

- definições, a definição em relação aos estoques.

Avalie as afirmações a seguir:

I. Mantidos para venda no curso normal dos negócios; em processo de produção para venda; ou na forma de materiais ou suprimentos a serem consumidos ou transformados no processo de produção ou na prestação de serviços.

II. Surgem normalmente de evento não planejado ou de outros não esperados que dão origem à possibilidade de entrada de benefícios econômicos para a entidade. Um exemplo é uma reivindicação que a entidade esteja reclamando por meio de processos legais, em que o desfecho seja incerto.

III. Se o valor contábil do ativo aumentar em virtude de reavaliação, esse aumento deve ser creditado diretamente à conta própria do patrimônio líquido. No entanto, o aumento deve ser reconhecido no resultado quando se tratar da reversão de decréscimo de reavaliação do mesmo ativo anteriormente reconhecido no resultado.

Assinale a opção correta que trata da definição de ESTOQUES, segundo o item 6 - definições da NBC TG 16 (R2);

Avalie as afirmações a seguir:

I. Mantidos para venda no curso normal dos negócios; em processo de produção para venda; ou na forma de materiais ou suprimentos a serem consumidos ou transformados no processo de produção ou na prestação de serviços.

II. Surgem normalmente de evento não planejado ou de outros não esperados que dão origem à possibilidade de entrada de benefícios econômicos para a entidade. Um exemplo é uma reivindicação que a entidade esteja reclamando por meio de processos legais, em que o desfecho seja incerto.

III. Se o valor contábil do ativo aumentar em virtude de reavaliação, esse aumento deve ser creditado diretamente à conta própria do patrimônio líquido. No entanto, o aumento deve ser reconhecido no resultado quando se tratar da reversão de decréscimo de reavaliação do mesmo ativo anteriormente reconhecido no resultado.

Assinale a opção correta que trata da definição de ESTOQUES, segundo o item 6 - definições da NBC TG 16 (R2);

Ano: 2021

Banca:

Unesc

Órgão:

Câmara de Criciúma - SC

Prova:

Unesc - 2021 - Câmara de Criciúma - SC - Auditor Contábil - Edital nº 01 |

Q1876352

Contabilidade Geral

A Norma Brasileira de Contabilidade NBC TG 27 (R4) – ATIVO IMOBILIZADO tem como

objetivo estabelecer o tratamento contábil para ativos imobilizados, no item 6 –

definições, são apresentadas as definições em relação aos ativos imobilizados.

Avalie as afirmações a seguir:

I. Bens adquiridos e destinados à venda, incluindo, por exemplo, mercadorias compradas por varejista para revenda ou terrenos e outros imóveis para revenda. Compreendem produtos acabados e produtos em processo de produção pela entidade e incluem matérias-primas e materiais, aguardando utilização no processo de produção.

II. Um ativo possível que resulta de eventos passados e cuja existência será confirmada apenas pela ocorrência ou não de um ou mais eventos futuros incertos não totalmente sob controle da entidade.

III. Item tangível que é mantido para uso na produção ou fornecimento de mercadorias ou serviços, para aluguel a outros, ou para fins administrativos; se espera utilizar por mais de um período.

Assinale a opção correta que trata da definição de ATIVO IMOBILIZADO, segundo o item 6 - definições da NBC TG 27 (R4);

Avalie as afirmações a seguir:

I. Bens adquiridos e destinados à venda, incluindo, por exemplo, mercadorias compradas por varejista para revenda ou terrenos e outros imóveis para revenda. Compreendem produtos acabados e produtos em processo de produção pela entidade e incluem matérias-primas e materiais, aguardando utilização no processo de produção.

II. Um ativo possível que resulta de eventos passados e cuja existência será confirmada apenas pela ocorrência ou não de um ou mais eventos futuros incertos não totalmente sob controle da entidade.

III. Item tangível que é mantido para uso na produção ou fornecimento de mercadorias ou serviços, para aluguel a outros, ou para fins administrativos; se espera utilizar por mais de um período.

Assinale a opção correta que trata da definição de ATIVO IMOBILIZADO, segundo o item 6 - definições da NBC TG 27 (R4);

Ano: 2021

Banca:

CESPE / CEBRASPE

Órgão:

TJ-RJ

Prova:

CESPE / CEBRASPE - 2021 - TJ-RJ - Analista Judiciário - Contador |

Q1875680

Contabilidade Geral

Na conta de ajustes de avaliação patrimonial, estes ajustes

Ano: 2021

Banca:

CESPE / CEBRASPE

Órgão:

TJ-RJ

Prova:

CESPE / CEBRASPE - 2021 - TJ-RJ - Analista Judiciário - Contador |

Q1875679

Contabilidade Geral

Empresas que contratam serviços de pessoal-chave da

administração de outra entidade (entidade administradora), no

que se refere aos critérios para a divulgação da remuneração

obrigatória, devem contemplar

I os benefícios pós-emprego para seus empregados.

II os benefícios de rescisão de contrato de trabalho de seus empregados.

III a remuneração baseada em ações de seus empregados.

IV a remuneração paga, ou a pagar, pela entidade administradora aos empregados ou diretores da entidade administradora.

V os benefícios de curto prazo pagos a empregados e administradores.

Estão certos apenas os itens

I os benefícios pós-emprego para seus empregados.

II os benefícios de rescisão de contrato de trabalho de seus empregados.

III a remuneração baseada em ações de seus empregados.

IV a remuneração paga, ou a pagar, pela entidade administradora aos empregados ou diretores da entidade administradora.

V os benefícios de curto prazo pagos a empregados e administradores.

Estão certos apenas os itens

Ano: 2021

Banca:

CONSULPLAN

Órgão:

CFC

Prova:

CONSULPLAN - 2021 - CFC - Bacharel em Ciências Contábeis - 2º Exame |

Q1872635

Contabilidade Geral

De acordo com o que preconiza a Resolução CFC nº 1.328/2011, assinale a afirmativa correta.

Ano: 2021

Banca:

CONSULPLAN

Órgão:

CFC

Prova:

CONSULPLAN - 2021 - CFC - Bacharel em Ciências Contábeis - 2º Exame |

Q1872630

Contabilidade Geral

Em relação à capacidade técnica, o conhecimento acumulado, as habilidades pessoais e o respeito aos aspectos legais e

normativos, suficientes para o desempenho eficaz de uma tarefa, analise as afirmativas a seguir.

I. Ana Paula Contabilizando recusou um serviço contábil por não dispor de conhecimento necessário para a sua realização e, ao ser questionada por colegas, afirmou que não se encontrava desvalorizando a profissão e nem a si mesma como profissional, pois estava sendo ética e, assim, engrandecendo a classe contábil.

II. João Contador, apesar de não estar capacitado, aceita a tarefa de executar determinado trabalho contábil em área que não possui conhecimento para tal e não concorda que, ao fazê-lo, coloca em risco sua reputação e de toda a classe contábil.

III. Márcio Contabilmente deixou de aceitar um trabalho contábil por se achar incapacitado para tal, uma vez que atuava em outra área contábil e não dominava os conhecimentos necessários, e que precisaria se instruir que pudesse a vir prestar serviços nesta área de qualidade e evitar danos a terceiros.

IV. Maria Calculando demonstra incapacidade técnica para conduzir um trabalho contábil; mas, ainda assim, aceita fazê-lo por acreditar que estaria se denegrindo como profissional. Porém, não concordava que poderia vir a induzir os usuários das informações por eles elaboradas a decisões equivocadas.

Considerando as situações hipotéticas, estão em concordância com a NBC PG 01, de 07 de fevereiro de 2019 – Código de Ética Profissional do Contador, as atitudes apresentadas em

I. Ana Paula Contabilizando recusou um serviço contábil por não dispor de conhecimento necessário para a sua realização e, ao ser questionada por colegas, afirmou que não se encontrava desvalorizando a profissão e nem a si mesma como profissional, pois estava sendo ética e, assim, engrandecendo a classe contábil.

II. João Contador, apesar de não estar capacitado, aceita a tarefa de executar determinado trabalho contábil em área que não possui conhecimento para tal e não concorda que, ao fazê-lo, coloca em risco sua reputação e de toda a classe contábil.

III. Márcio Contabilmente deixou de aceitar um trabalho contábil por se achar incapacitado para tal, uma vez que atuava em outra área contábil e não dominava os conhecimentos necessários, e que precisaria se instruir que pudesse a vir prestar serviços nesta área de qualidade e evitar danos a terceiros.

IV. Maria Calculando demonstra incapacidade técnica para conduzir um trabalho contábil; mas, ainda assim, aceita fazê-lo por acreditar que estaria se denegrindo como profissional. Porém, não concordava que poderia vir a induzir os usuários das informações por eles elaboradas a decisões equivocadas.

Considerando as situações hipotéticas, estão em concordância com a NBC PG 01, de 07 de fevereiro de 2019 – Código de Ética Profissional do Contador, as atitudes apresentadas em

Ano: 2021

Banca:

CONSULPLAN

Órgão:

CFC

Prova:

CONSULPLAN - 2021 - CFC - Bacharel em Ciências Contábeis - 2º Exame |

Q1872629

Contabilidade Geral

Em um processo de fiscalização verificou-se que a empresa contábil Sempre Contando, localizada em Belo Horizonte

(MG), não possui contrato de prestação de serviços com os clientes e não está registrada no Conselho Regional de

Contabilidade de Minas Gerais (CRC/MG). A notificação foi feita, transcorrendo prazo para regularizar a situação. Findo

o período, os fiscais retornaram e nada havia sido feito pelo contador responsável. Diante da situação exposta, é

correto afirmar que:

Ano: 2021

Banca:

CONSULPLAN

Órgão:

CFC

Prova:

CONSULPLAN - 2021 - CFC - Bacharel em Ciências Contábeis - 2º Exame |

Q1872622

Contabilidade Geral

Considerando a legislação tributária vigente e a sua aplicabilidade conforme regulamentação, uma empresa que efetue

gastos com: (a) aquisição de peças para reposição em maquinários de sua propriedade visando aumentar a vida útil

dos mesmos em, pelo menos, dezesseis meses; (b) aquisição de peças para manutenção de itens do Ativo Imobilizado.

Considerando o disposto na NBC TG 27 – Ativo Imobilizado, a classificação correta dos referidos valores deve ser,

respectivamente:

Ano: 2021

Banca:

CONSULPLAN

Órgão:

CFC

Prova:

CONSULPLAN - 2021 - CFC - Bacharel em Ciências Contábeis - 2º Exame |

Q1872609

Contabilidade Geral

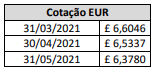

Uma sociedade empresária brasileira, cuja moeda funcional é o Real (R$), realizou um empréstimo no valor de £ 50.000

em uma instituição financeira localizada na Europa, cuja moeda funcional é o Euro (£), em 31/03/2021, e o pagamento

ocorreu em 30/04/2021, um mês após a contratação em uma única parcela. Nesse período, considere que a cotação

foi a seguinte:

Para registrar a operação desde a contratação até a sua liquidação foram realizados os seguintes lançamentos:

D – Bancos c/ Movimento R$ 330.230,00

C – Empréstimos em Moeda Estrangeira R$ 330.230,00

D – Empréstimos em Moeda Estrangeira R$ 3.545,00

C – Variação Cambial Ativa R$ 3.545,00

D – Empréstimos em Moeda Estrangeira R$ 326.685,00

C – Bancos c/ Movimento R$ 326.685,00

Considerando exclusivamente as informações apresentadas e o disposto na NBC TG 02 (R3) – Efeitos das mudanças das taxas de câmbio e conversão das demonstrações contábeis, é correto afirmar que os lançamentos estão

Para registrar a operação desde a contratação até a sua liquidação foram realizados os seguintes lançamentos:

D – Bancos c/ Movimento R$ 330.230,00

C – Empréstimos em Moeda Estrangeira R$ 330.230,00

D – Empréstimos em Moeda Estrangeira R$ 3.545,00

C – Variação Cambial Ativa R$ 3.545,00

D – Empréstimos em Moeda Estrangeira R$ 326.685,00

C – Bancos c/ Movimento R$ 326.685,00

Considerando exclusivamente as informações apresentadas e o disposto na NBC TG 02 (R3) – Efeitos das mudanças das taxas de câmbio e conversão das demonstrações contábeis, é correto afirmar que os lançamentos estão

Ano: 2021

Banca:

CONSULPLAN

Órgão:

CFC

Prova:

CONSULPLAN - 2021 - CFC - Bacharel em Ciências Contábeis - 2º Exame |

Q1872607

Contabilidade Geral

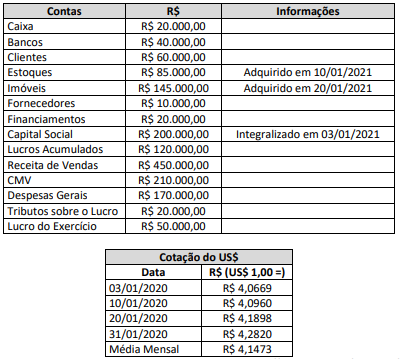

Considere os seguintes saldos das contas referentes a uma sociedade empresária brasileira, cuja moeda funcional é o Real

(R$), sendo constituída por uma empresa norte-americana em 03/01/2020:

(Disponível em: https://br.investing.com/currencies/usd-brl-historical-data.)

Considerando tão somente as informações apresentadas e o disposto na NBC TG 02 (R3) – Efeitos das mudanças nas taxas de câmbio e conversão de demonstrações contábeis, analise as afirmativas a seguir.

I. O total dos Ativos Monetários após a Conversão é de US$ 9.341,43.

II. O total dos Passivos Monetários após a Conversão é de US$ 2.335,36.

III. O total dos Ativos não Monetários após a Conversão é de US$ 39.320,49.

IV. Não há Passivos não Monetários.

V. O Ajuste de Conversão corresponde a US$ 24.588,75.

Está correto o que se afirma apenas em

(Disponível em: https://br.investing.com/currencies/usd-brl-historical-data.)

Considerando tão somente as informações apresentadas e o disposto na NBC TG 02 (R3) – Efeitos das mudanças nas taxas de câmbio e conversão de demonstrações contábeis, analise as afirmativas a seguir.

I. O total dos Ativos Monetários após a Conversão é de US$ 9.341,43.

II. O total dos Passivos Monetários após a Conversão é de US$ 2.335,36.

III. O total dos Ativos não Monetários após a Conversão é de US$ 39.320,49.

IV. Não há Passivos não Monetários.

V. O Ajuste de Conversão corresponde a US$ 24.588,75.

Está correto o que se afirma apenas em

Ano: 2021

Banca:

CONSULPLAN

Órgão:

CFC

Prova:

CONSULPLAN - 2021 - CFC - Bacharel em Ciências Contábeis - 2º Exame |

Q1872605

Contabilidade Geral

Considere que no andamento do encerramento do Balanço Patrimonial, em 31/12/2021, a Sociedade A S.A. tenha um

ativo individual utilizado no processo de fabricação de seus produtos. Sabe-se, ainda, que esse ativo não sofreu

qualquer tipo de reavaliação e está reconhecido no patrimônio da Sociedade A S.A. ao valor contábil de R$ 600.000,00.

Considerando fatores adversos, admita que, no decorrer do ano 2021, a Sociedade A S.A. observou que o valor desse

ativo diminuiu significativamente, mais do que o esperado como resultado da passagem do tempo, ou do seu uso

normal, impactando negativamente a produtividade futura esperada desse ativo, que não seria alcançada. Diante

desse cenário, a Sociedade A S.A. estima que, considerando as expectativas de mercado, os valores projetados dos

fluxos de caixa futuros anuais esperados – líquidos de despesas de alienação – para esse ativo em 2022 e 2023 sejam

R$ 230.000,00 e R$ 160.000,00, respectivamente.

Outras informações:

– a Sociedade A S.A. entende que não há razões para acreditar que o valor em uso desse ativo exceda materialmente seu valor justo líquido de despesas de alienação e, além disso, considera que o seu valor residual será zero ao final de 2023 (final de sua vida útil remanescente); e,

– a Sociedade A S.A. deliberou por mensurar o valor justo do ativo com base nas expectativas de mercado, considerando o valor presente dos fluxos de caixa futuros anuais esperados líquidos de despesas de alienação.

De acordo com as informações apresentadas e a Norma Brasileira de Contabilidade NBC TG 01 (R4) – Redução ao valor recuperável de ativos, assinale o valor contábil que a Sociedade A S.A. deverá registrar o ativo no Balanço Patrimonial a ser encerrado em 31/12/2021, para que este não exceda o seu valor de recuperação. Admita, ainda, que a taxa de desconto que reflete as avaliações de mercado sobre o valor do dinheiro no tempo e dos riscos específicos do ativo seja de 3% ao ano.

Outras informações:

– a Sociedade A S.A. entende que não há razões para acreditar que o valor em uso desse ativo exceda materialmente seu valor justo líquido de despesas de alienação e, além disso, considera que o seu valor residual será zero ao final de 2023 (final de sua vida útil remanescente); e,

– a Sociedade A S.A. deliberou por mensurar o valor justo do ativo com base nas expectativas de mercado, considerando o valor presente dos fluxos de caixa futuros anuais esperados líquidos de despesas de alienação.

De acordo com as informações apresentadas e a Norma Brasileira de Contabilidade NBC TG 01 (R4) – Redução ao valor recuperável de ativos, assinale o valor contábil que a Sociedade A S.A. deverá registrar o ativo no Balanço Patrimonial a ser encerrado em 31/12/2021, para que este não exceda o seu valor de recuperação. Admita, ainda, que a taxa de desconto que reflete as avaliações de mercado sobre o valor do dinheiro no tempo e dos riscos específicos do ativo seja de 3% ao ano.

Ano: 2021

Banca:

CONSULPLAN

Órgão:

CFC

Prova:

CONSULPLAN - 2021 - CFC - Bacharel em Ciências Contábeis - 2º Exame |

Q1872600

Contabilidade Geral

Uma empresa S.A. captou recursos no mercado financeiro, via debêntures, no valor de R$ 40.000,00. Os investidores,

por considerarem as debêntures vantajosas, pagaram um prêmio pelo título no valor de R$ 1.900,00 na data da

emissão. A taxa de juros contratual dessa operação é de 12% ao ano, e os títulos serão resgatados por meio de um

único pagamento de R$ 50.176,00 no final de dois anos. Considerando tais informações e, ainda, a NBC TG 08 (R1) –

Custos de transação e prêmios na emissão de títulos e valores mobiliários, informe o lançamento contábil a ser feito

pela empresa S.A. na data da captação dos recursos.

Ano: 2021

Banca:

CONSULPLAN

Órgão:

CFC

Prova:

CONSULPLAN - 2021 - CFC - Bacharel em Ciências Contábeis - 2º Exame |

Q1872595

Contabilidade Geral

Determinada indústria definiu em seu estatuto a constituição da Reserva Estatutária de 10% do Lucro Líquido. No

exercício de 2020, a indústria obteve R$ 890.000,00 de Lucro Líquido e os saldos anteriores das contas que compunham

o Patrimônio Líquido eram:

• Capital Social = R$ 4.800.000,00;

• Reserva Estatutária = R$ 560.000,00; e,

• Reserva Legal = R$ 950.000,00.

Dessa forma, de acordo com o disposto na Lei nº 6.404/76, qual é o valor a ser contabilizado como Reserva Estatutária no período de 2020?

• Capital Social = R$ 4.800.000,00;

• Reserva Estatutária = R$ 560.000,00; e,

• Reserva Legal = R$ 950.000,00.

Dessa forma, de acordo com o disposto na Lei nº 6.404/76, qual é o valor a ser contabilizado como Reserva Estatutária no período de 2020?

Ano: 2021

Banca:

Quadrix

Órgão:

SEDF

Prova:

Quadrix - 2021 - SEDF - Professor Substituto - Contabilidade |

Q1872259

Contabilidade Geral

A respeito da contabilidade geral, julgue o item.

São consideradas como sociedades de grande porte, mesmo que não se revistam da forma de sociedades por ações, aquelas que, isoladamente ou sob controle comum, tenham ativo total e receita bruta anual superiores a determinados valores.

São consideradas como sociedades de grande porte, mesmo que não se revistam da forma de sociedades por ações, aquelas que, isoladamente ou sob controle comum, tenham ativo total e receita bruta anual superiores a determinados valores.

Ano: 2021

Banca:

FUNDEP (Gestão de Concursos)

Órgão:

Prefeitura de Ubá - MG

Prova:

FUNDEP (Gestão de Concursos) - 2021 - Prefeitura de Ubá - MG - Agente de Fiscalização |

Q1871354

Contabilidade Geral

Com relação às demonstrações contábeis, de acordo o

Pronunciamento Técnico CPC 26 (R1) – Apresentação

das demonstrações contábeis, assinale a alternativa

incorreta.

Ano: 2021

Banca:

CESPE / CEBRASPE

Órgão:

AL-CE

Prova:

CESPE / CEBRASPE - 2021 - AL-CE - Analista Legislativo - Ciências Contábeis |

Q1870185

Contabilidade Geral

Sempre que as disposições da lei tributária vierem a prescrever a

utilização de métodos ou critérios contábeis distintos dos

estabelecidos na legislação societária, a Lei n.º 6.404/1976

determina a adoção do procedimento de

Ano: 2021

Banca:

CESPE / CEBRASPE

Órgão:

TC-DF

Prova:

CESPE / CEBRASPE - 2021 - TC-DF - Auditor Conselheiro Substituto |

Q1866194

Contabilidade Geral

Texto associado

Uma sociedade anônima do ramo comercial adquiriu, por

R$ 100.000, equipamentos industriais para revenda imediata aos

seus clientes. No ato da compra, ela pagou R$ 40.000 ao

fornecedor e se comprometeu a pagar os R$ 60.000 restantes em

parcela única após 18 meses.

A partir dessa situação hipotética, julgue o item seguinte.

Os equipamentos industriais adquiridos na transação estarão

sujeitos a ajustes a valor de mercado sempre que os valores

de mercado desses equipamentos apresentarem-se superiores

aos seus custos de aquisição.

Ano: 2021

Banca:

CESPE / CEBRASPE

Órgão:

Prefeitura de Aracaju - SE

Provas:

CESPE / CEBRASPE - 2021 - Prefeitura de Aracaju - SE - Auditor de Tributos Municipais - Geral

|

CESPE / CEBRASPE - 2021 - Prefeitura de Aracaju - SE - Auditor de Tributos Municipais - Tecnologia da Informação |

Q1865019

Contabilidade Geral

Conforme pronunciamento técnico do Comitê de

Pronunciamentos Contábeis (CPC), o registro dos valores

consumidos após a confirmação de que o produto encontra-se na

fase de desenvolvimento

Ano: 2021

Banca:

CESPE / CEBRASPE

Órgão:

Prefeitura de Aracaju - SE

Prova:

CESPE / CEBRASPE - 2021 - Prefeitura de Aracaju - SE - Auditor de Tributos Municipais - Geral |

Q1863489

Contabilidade Geral

Ao mudar voluntariamente uma política contábil que vem sendo

utilizada em relação aos seus estoques, uma companhia aberta

deve aplicá-la