Questões de Concurso

Sobre legislação de contabilidade em contabilidade geral

Foram encontradas 3.826 questões

Os Conselhos de Contabilidade (o Federal e os Regionais) possuem uma série de funções estabelecidas no Decreto-lei n.º 9.295/1946, a exemplo da fiscalização e do disciplinamento normativo da profissão, envolvendo aspectos técnicos e éticos da atuação profissional e, quando necessário, a aplicação de penalidades previstas em ato regulamentar para coibir infrações às normas. O registro e a habilitação para o exercício da contabilidade constituem outro ponto basilar da missão dos Conselhos, assim como a execução de mecanismos de educação continuada, visando a assegurar à sociedade serviços prestados por contadores com perfil técnico atualizado. No que diz respeito a esse tema, julgue os itens a seguir conforme a Resolução CFC n.º 1.370/2011.

I São competências atribuíveis ao Conselho Federal de Contabilidade elaborar, aprovar e alterar o Regulamento Geral dos Conselhos e seu Regimento Interno.

II É uma competência atribuível ao Conselho Federal de Contabilidade a de adotar as providências e medidas necessárias à realização das finalidades dos Conselhos de Contabilidade.

III É uma competência atribuível ao Conselho Federal de Contabilidade a de exercer a função normativa superior, baixando os atos necessários à interpretação e execução do regulamento e à disciplina e fiscalização do exercício profissional.

IV São competências atribuíveis ao Conselho Federal de Contabilidade elaborar, aprovar e alterar as Normas Brasileiras de Contabilidade de Natureza Técnica e Profissional.

V É uma competência atribuível ao Conselho Federal de Contabilidade a de eleger os membros de seu Conselho Diretor e de seus órgãos colegiados internos, cuja composição será estabelecida pelo Regimento Interno.

Assinale a alternativa correta.

Julgue os itens seguintes.

I A extinção ou perda de mandato, no Conselho Federal de Contabilidade ou em um Conselho Regional de Contabilidade, ocorre em caso de renúncia.

II A extinção ou perda de mandato, no Conselho Federal de Contabilidade ou em um Conselho Regional de Contabilidade, ocorre por superveniência de causa de que resulte a inabilitação para o exercício da profissão.

III A extinção ou perda de mandato, no Conselho Federal de Contabilidade ou em um Conselho Regional de Contabilidade, ocorre por condenação à pena de reclusão em virtude de sentença transitada em julgado.

IV A extinção ou perda de mandato, no Conselho Federal de Contabilidade ou em um Conselho Regional de Contabilidade, ocorre por ausência de qualquer órgão deliberativo do Conselho Federal ou de um Conselho Regional de Contabilidade, em cada ano, sem motivo justificado, a três reuniões consecutivas ou a seis intercaladas, feita a apuração pelo Plenário em processo regular.

A quantidade de itens certos é igual a

O Conselho Federal de Contabilidade é uma autarquia especial corporativa, dotada de personalidade jurídica de direito público e criada e regida por legislação específica, o Decreto-lei n.º 9.295/1946. É integrado por um representante de cada estado mais um do Distrito Federal, totalizando 27 conselheiros efetivos, com igual número de suplentes – Lei n.º 11.160/2005 –, e tem, entre outras finalidades, nos termos da legislação em vigor, a de orientar, normatizar e fiscalizar o exercício da profissão contábil, por intermédio dos Conselhos Regionais de Contabilidade, cada um em sua base jurisdicional, nos estados e no Distrito Federal. Quanto às atribuições do Conselho Federal de Contabilidade, julgue os itens que se seguem.

I Organizar o seu Regimento Interno é uma atribuição do Conselho Federal de Contabilidade.

II Expedir e registrar a carteira profissional são atribuições do Conselho Federal de Contabilidade.

III Aprovar os Regimentos Internos organizados pelos Conselhos Regionais, modificando o que for necessário, a fim de manter a respectiva unidade de ação, é uma atribuição do Conselho Federal de Contabilidade.

IV Tomar conhecimento de quaisquer dúvidas suscitadas nos Conselhos Regionais e dirimi-las são atribuições do Conselho Federal de Contabilidade.

V Decidir, em última instância, recursos de penalidade imposta pelos Conselhos Regionais é uma atribuição do Conselho Federal de Contabilidade.

VI Publicar o relatório anual de seus trabalhos, em que deverá figurar a relação de todos os profissionais registrados, é uma atribuição do Conselho Federal de Contabilidade.

VII Regular acerca dos princípios contábeis, do exame de suficiência, do cadastro de qualificação técnica e dos programas de educação continuada e editar normas brasileiras de contabilidade, de natureza técnica e profissional, são atribuições do Conselho Federal de Contabilidade.

Assinale a alternativa correta.

As notas explicativas integram cada demonstração financeira e têm como finalidade a transparência dos recursos financeiros. Consideradas como informações adicionais, devem ser apresentadas como complemento. Diferentemente das demais demonstrações, as notas explicativas são responsáveis por detalhar determinadas situações que não foram expressamente abrangidas outrora. São utilizadas com maior frequência por sociedades que precisam publicar suas demonstrações contábeis e, devido a esse fato, atingem um grande público, devendo, como cita o art. 176 da Lei n.º 6.404/1976, esclarecer as informações relevantes quantitativa e qualitativamente. A publicação de notas explicativas às demonstrações financeiras está prevista no § 4.º do artigo 176 da Lei das S/A, segundo o qual as demonstrações serão complementadas por notas explicativas e outros quadros analíticos ou demonstrações contábeis necessárias para o esclarecimento da situação patrimonial e dos resultados do exercício. Considerando o conteúdo que deve, obrigatoriamente, ser abrangido pelas notas explicativas, de acordo com a Lei n.º 6.404/1976, julgue os próximos itens.

I Deve indicar os principais critérios de avaliação dos elementos patrimoniais, especialmente estoques, dos cálculos de depreciação, amortização e exaustão, de constituição de provisões para encargos ou riscos e dos ajustes para atender a perdas prováveis na realização de elementos do ativo.

II Deve demonstrar os investimentos em outras sociedades, quando relevantes.

III Deve ressaltar o aumento de valor de elementos do ativo resultante de novas avaliações.

IV Deve indicar os ônus reais constituídos sobre elementos do ativo, as garantias prestadas a terceiros e outras responsabilidades eventuais ou contingentes.

V Deve divulgar a taxa de juros, as datas de vencimento e as garantias das obrigações a longo prazo.

VI Deve citar número, espécies e classes das ações do capital social.

VII Deve demonstrar as opções de compra de ações outorgadas e exercidas no exercício.

VIII Deve apontar os ajustes de exercícios anteriores.

IX Deve comunicar os eventos subsequentes à data de encerramento do exercício que tenham, ou possam vir a ter, efeito relevante sobre a situação financeira e os resultados futuros da companhia.

Assinale a alternativa correta.

No encerramento do exercício X1, uma empresa contratou uma assinatura de revistas pelo período de 1 ano. Pagou, no ato da contratação da assinatura (1.º/5/X1), o valor de R$ 756,00. A assinatura teve início em maio de X1 e encerrará em abril de X2. A convenção contábil da materialidade ou relevância, segundo a qual valores inexpressivos podem ser registrados de forma mais simples, foi ignorada e teve-se em mente o previsto no artigo 179 da Lei n.º 6.404/1976.

Com base nesse caso hipotético, é correto afirmar que a consequência escritural dessa operação, por ocasião do encerramento do exercício, em 31/12/X1, é uma

( ) Um contador não deve exercer trabalho de perícias extrajudiciais, uma vez que essa atividade não pode ser considerada como um trabalho técnico de contabilidade. ( ) Um contador, que está registrado no Conselho Regional Contabilidade de Minas Gerais, mudou-se de domicílio e passou a exercer a profissão no Estado de São Paulo. Nesse caso, esse profissional atenderá os preceitos do Conselho Regional de Contabilidade do Estado de São Paulo. ( ) Para manter a unidade de ação, o Conselho Federal de Contabilidade deve aprovar os Regimentos Internos organizados pelos Conselhos Regionais, podendo alterar o que entender necessário.

A sequência está correta em

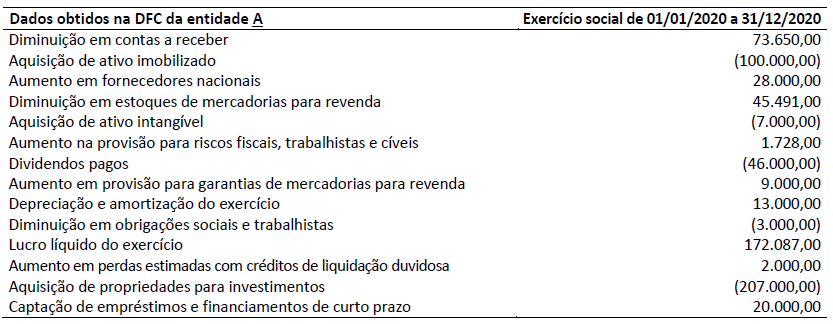

Considerando somente as informações apresentadas e a NBC TG 03 (R3) – Demonstração dos fluxos de caixa, assinale a alternativa correta.

Considerando somente as informações apresentadas e de acordo com o disposto na NBC TG 47 – Receita de contrato com cliente, assinale os lançamentos contábeis que refletem corretamente o reconhecimento da Receita de Venda de Mercadorias realizada em 14/09/2020. Admita que os lançamentos contábeis foram efetuados com valores aproximados.

Outras informações evidenciaram que a Entidade A constatou que havia indicações observáveis de que o valor de outro ativo (Ativo Imobilizado Beta) diminuiu significativamente durante o ano de 2020, mais do que seria de se esperar como resultado da passagem do tempo ou do uso normal. Os relatórios internos apontaram que a produtividade futura esperada desse ativo imobilizado não seria alcançada e, diante disso, foi reconhecida uma perda por não recuperabilidade para registrar contabilmente o Ativo Imobilizado Beta – no balanço patrimonial encerrado em 31/12/2020, por valor que não excedesse seu valor de recuperação. Ademais, as evidências indicaram que ao final de sua vida útil remanescente de dois anos (2021 e 2022) esse ativo teria valor residual igual a zero.

Considere, ainda, outras informações sobre a Entidade A:

• No ano de 2020, o Custo dos Produtos Vendidos apresentou aumento de 20% em relação ao valor de R$ 200.000,00 reconhecido no ano de 2019. • Mesmo com o cenário de retração econômica, a Entidade A pagou seus compromissos assumidos com fornecedores. Mas, para tanto, foram captados empréstimos no valor de R$ 400.000,00, levando ao reconhecimento de Despesas Financeiras no valor de R$ 20.000,00 no ano de 2020. • No ano de 2020, as Despesas Comerciais se mantiveram em R$ 100.000,00 e as Despesas Administrativas apresentaram redução de 8% em relação ao ano de 2019. • O Ativo Imobilizado Beta é um ativo individual e estava reconhecido ao valor contábil de R$ 400.000,00 no balanço patrimonial de 2019. • O Ativo Imobilizado Beta não sofreu nenhum tipo de reavaliação e seu valor justo foi mensurado com base nas expectativas de mercado, dado pelo valor presente dos fluxos de caixa futuros anuais esperados líquidos de despesas de alienação. De acordo com as premissas utilizadas, os valores projetados destes fluxos de caixa futuros foram: R$ 200.000,00 para 2021 e R$ 150.000,00 para 2022. • Dada a expectativa de valor nulo para as despesas de alienação, não havia razão para acreditar que o valor em uso do Ativo Imobilizado Beta excedesse materialmente seu valor justo líquido de despesas de alienação. • A taxa de desconto que refletia avaliações de mercado sobre o valor do dinheiro no tempo e dos riscos específicos do Ativo Imobilizado Beta foi de 4% ao ano. • A Receita Líquida de Venda de seus produtos e as Despesas Administrativas foram, respectivamente, R$ 300.000,00 e R$ 175.000,00 no ano de 2019.

Levando em consideração somente as informações apresentadas e as Normas Brasileiras de Contabilidade NBC TG 01 (R4) – Redução ao valor recuperável de ativos, NBC TG 46 (R2) – Mensuração do valor justo e NBC TG 27 (R4) – Ativo imobilizado, assinale, dentre as alternativas a seguir, aquela com o valor que mais se aproxima do Resultado Líquido antes dos Tributos que deveria ser evidenciado na Demonstração de Resultado no encerramento do exercício social de 2020.

I. O nome da entidade às quais as demonstrações contábeis se referem ou outro meio que permita sua identificação, bem como qualquer alteração que possa ter ocorrido nessa identificação desde o início do período anterior;

II. Se as demonstrações contábeis se referem a uma entidade individual ou a um grupo de entidades;

III. A data de início do período a que se referem ou o período a que se refere o conjunto das demonstrações contábeis;

IV. A moeda de apresentação;

V. O nível de arredondamento utilizado na apresentação dos valores nas demonstrações contábeis.

Assinale a alternativa CORRETA:

Segundo a Lei N° 6404/76 em seu Art. 10: A responsabilidade civil dos subscritores ou acionistas que contribuírem com bens para a formação do capital social será idêntica à do vendedor. Sobre o parágrafo único do mesmo artigo, está correto o que se afirma em:

Segundo a Lei N° 6404/76: A avaliação dos bens será feita por 3 (três) peritos ou por empresa especializada, nomeados em assembleia-geral dos subscritores, convocada pela imprensa e presidida por um dos fundadores, instalando-se em primeira convocação com a presença de subscritores que representem metade, pelo menos, do capital social, e em segunda convocação com qualquer número.

Considere as afirmativas abaixo:

I. Segundo a mesma lei, em seu art. 8, no parágrafo 4º: Os bens não poderão ser incorporados ao patrimônio da companhia por valor acima do que lhes tiver dado o subscritor.

II. Segundo a mesma lei, em seu art. 8, no parágrafo 2º: Se o subscritor aceitar o valor aprovado pela assembleia, os bens incorporar-se-ão ao patrimônio da companhia, competindo aos primeiros diretores cumprir as formalidades necessárias à respectiva transmissão.

III. Segundo a mesma lei, em seu art. 8, no parágrafo 3º: Se a assembleia não aprovar a avaliação, ou o subscritor não aceitar a avaliação aprovada, ficará sem efeito o projeto de constituição da companhia.

Sobre a Lei N° 6404/76, em seu Art. 8, está correto o que se afirma em: