Questões de Concurso

Comentadas sobre lei nº 6.404-1976 e alterações posteriores em contabilidade geral

Foram encontradas 88 questões

Acerca de contabilidade geral e legislação societária para a elaboração das demonstrações contábeis, julgue o item a seguir.

A integralização do capital social deve ser feita em moeda ou equivalente de moeda, sendo vedada a utilização de outros ativos.

Julgue o item a seguir, referente a balanço patrimonial.

Em consonância com a legislação societária vigente, os

dividendos a serem pagos aos acionistas em prazo mais

alongado, superior ao ciclo operacional da entidade, deverão

compor o patrimônio líquido como conta retificadora dos

lucros ou prejuízos acumulados.

Julgue o item que se segue, relativo a escrituração contábil.

Enquanto o livro-razão — que agrupa as contas sempre

com lançamentos de débito e crédito — é essencial para

o levantamento do balancete e, em decorrência, do balanço,

o livro diário reúne os fatos em ordem cronológica,

sendo independente da escrituração no livro-razão.

Uma companhia efetuou, em 1.º/9/2017, pagamento de prêmio de seguro, no valor de R$ 1.800.000, referente à proteção de seus imóveis contra incêndios e outros sinistros pelo prazo de dois anos, a contar da data do pagamento.

Considerando-se essa situação hipotética, é correto afirmar que, em 31/12/2017, com referência às despesas de seguro pagas antecipadamente, deve ter constado do ativo não circulante da companhia o valor de

I Uma sociedade deve registrar uma provisão sempre que, em função de seu compromisso público e de sua reputação, for exigível um sacrifício de bens que possam gerar benefícios econômicos para ela, ainda que não haja legislação ou compromisso contratual que a obrigue a fazê-lo. II Na demonstração de resultado do período, contas como custo da mercadoria ou dos produtos vendidos, despesas administrativas, despesas comerciais e despesas financeiras constituem despesas denominadas em conformidade com sua natureza. III A demonstração de mutações do patrimônio líquido não é obrigatória, de acordo com a Lei n.º 6.404/1976, apesar da relevância dessa demonstração para o entendimento de fatos que possam modificar o patrimônio social de uma empresa em dado período.

Assinale a opção correta.

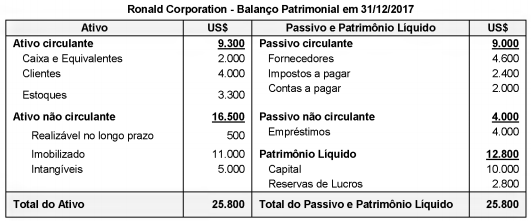

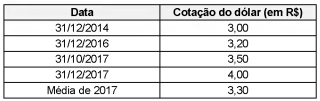

A empresa Brasil Investe S.A., cuja moeda funcional é o Real, é controladora da empresa Ronald Corporation, que atua nos Estados Unidos da América e tem como moeda funcional o dólar americano. O Balanço Patrimonial da empresa Ronald Corporation, em 31/12/2017, apresentava os seguintes saldos, expressos em dólar americano:

O resultado líquido obtido em 2017 pela empresa Ronald Corporation, após a conversão para a moeda funcional da empresa brasileira, foi R$ 5.940,00, e a conta Reservas de Lucros da empresa, em 31/12/2016, convertida para reais, apresentava o saldo de R$ 3.360,00.

As seguintes informações adicionais são conhecidas:

- Os Estoques foram adquiridos em 31/10/2017.

- O Capital foi integralizado em 31/12/2014.

As cotações do dólar para diversas datas são as seguintes:

Após a conversão do Balanço Patrimonial da empresa Ronald Corporation para reais, o

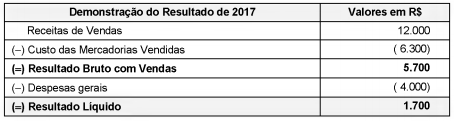

A Demonstração do Resultado do ano de 2017 da empresa Só-Negar S.A. é apresentada a seguir:

As seguintes informações são conhecidas:

I. A empresa Controlar S.A. detém 100% do capital da empresa Só-Negar S.A.

II . A empresa Só-Negar realizou uma venda no valor de R$ 5.000,00 para a empresa Controlar S.A., sendo que o Custo dos Produtos Vendidos foi R$ 3.000,00. Desta forma, a margem bruta nessa venda foi 40%.

III . A empresa Controlar S.A. ainda mantém em seu estoque o valor de R$ 1.500,00 das compras que fez da empresa Só-Negar S.A.

Com base nessas informações, em 2017, o resultado

I. A companhia poderá deixar de constituir a reserva legal no exercício em que o saldo dessa reserva, acrescido do montante das reservas de capital, exceder a 20% do capital social. II. A companhia somente pode pagar dividendos à conta de lucro líquido do exercício, de lucros acumulados e de reserva de lucros; e à conta de reserva de capital, em casos específicos. III. A Assembleia Geral poderá, por proposta dos órgãos de Administração, destinar para a reserva de incentivos fiscais a parcela do lucro líquido decorrente de doações ou subvenções governamentais para investimentos, que poderá ser excluída da base de cálculo do dividendo obrigatório.

Está correto o que se afirma APENAS em

Julgue o próximo item, relativo às normas aplicáveis às pessoas jurídicas e a aspectos de custos.

Se determinada empresa emitir debêntures conversíveis

em ações, seus acionistas terão direito de preferência para

subscrever tais debêntures.

A lei das sociedades por ações aplica-se a todas as companhias ou sociedades anônimas, independentemente de suas ações serem, ou não, comercializadas em bolsa de valores.

Previstas na Lei n.º 6.404/1976, as demonstrações contábeis obrigatórias para sociedades anônimas incluem o balanço patrimonial (BP) e a demonstração do resultado do exercício (DRE). Acerca desses demonstrativos, julgue o item seguinte.

A estrutura da DRE é delineada a partir da apresentação

das receitas brutas, que, deduzidas de impostos, inclusive

de imposto de renda, determinam o lucro operacional da

entidade.

As informações contábeis devem ser mensuradas e divulgadas a diversos usuários. Considerando as necessidades específicas de cada usuário quanto às informações contábeis, julgue os itens a seguir.

I As instituições financeiras estão interessadas em informações relativas ao endividamento da empresa e à existência de liquidez suficiente para que ela honre com o pagamento dos empréstimos adquiridos.

II Nas suas análises, o investidor busca avaliar a empresa que seja mais lucrativa e que pague maiores dividendos.

III As agências reguladoras, no cumprimento de suas funções, apuram o lucro tributável das concessionárias de serviço público com o objetivo de fiscalizar a execução de suas atribuições legais.

IV O empregado está interessado na demanda do mercado pelo produto fabricado pela empresa e no preço necessário para que se atinja a margem de lucro esperada.

Estão certos apenas os itens

A Lei n.º 6.404/76 estabeleceu, em seu art. 15, que: as ações, conforme a natureza dos direitos ou vantagens que confiram a seus titulares, são ordinárias, preferenciais, ou de fruição.

A Seção IV, art. 20, da mesma lei, estabelece a forma pela qual essas ações podem ser constituídas.

Considerando-se apenas as informações apresentadas e de acordo com o texto atual da Lei n.º 6.404/76, quanto à forma, as ações devem ser:

Uma Sociedade Empresária comercial apresenta os seguintes dados, referentes ao período de janeiro a dezembro de 2016, extraídos do seu Balancete de Verificação:

Custo das Mercadorias Vendidas R$560.000,00

Custo das Mercadorias Vendidas R$560.000,00

Faturamento Bruto de Vendas R$800.000,00

Faturamento Bruto de Vendas R$800.000,00

ICMS sobre Vendas R$93.000,00

ICMS sobre Vendas R$93.000,00

Receita de Dividendos R$70.000,00

Receita de Dividendos R$70.000,00

Receita Financeira R$30.000,00

Receita Financeira R$30.000,00

Vendas Canceladas R$25.000,00

Vendas Canceladas R$25.000,00

Considerando-se apenas as informações apresentadas e de acordo com

a Lei n.º 6.404/1976, o valor do Lucro Bruto a ser evidenciado na

Demonstração do Resultado do período é de:

De acordo com a Lei das Sociedades por Ações e suas atualizações e com os pronunciamentos do Comitê de Pronunciamentos Contábeis (CPC), julgue o item que se segue.

Ajustes de avaliação patrimonial é conta do patrimônio líquido

e constitui um tipo de reserva de capital.