Questões de Concurso

Sobre lei nº 6.404-1976 e alterações posteriores em contabilidade geral

Foram encontradas 951 questões

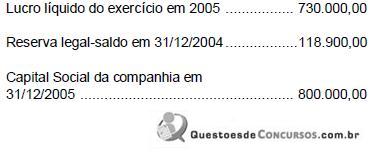

Levando em conta apenas estas informações, o dividendo obrigatório a ser distribuído pela companhia, seguindo estritamente o disposto na Lei das Sociedades por Ações, corresponde, em R$, a

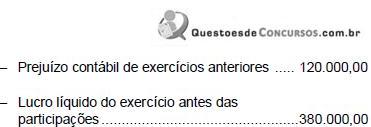

Sabendo que as participações dos empregados e dos administradores foram calculadas de acordo com o disposto na Lei nº 6.404/76 e que as percentagens previstas no estatuto da companhia são, respectivamente, 10% e 5% para cada uma delas, o valor da participação dos administradores foi, em R$, de

De acordo com a Lei 6.404/76 e com os limites estabelecidos pela Deliberação CVM 183/95, analise as afirmativas a seguir:

I. A reavaliação é permitida para todo e qualquer item do ativo permanente imobilizado.

II. A reavaliação só é permitida para os itens tangíveis do ativo permanente imobilizado.

III. A reavaliação corresponde à diferença entre o valor de realização e o valor contábil do bem ora reavaliado.

Assinale:

A Cia. Industrial Máquina Velha tem um parque fabril composto por máquinas adquiridas em janeiro de 1998 por $ 100.000,00 (à vista), as quais são depreciadas pelo método da linha reta – cotas constantes (desde a data de aquisição), estimando-se o tempo de vida útil de 10 (dez) anos e valor residual nulo. Em 31/12/2005, a Cia. Industrial Máquina Velha resolveu reavaliar seu Ativo Imobilizado e identificou que tais máquinas valem $ 30.000,00.

De acordo com a Lei 6.404/76 e com os critérios estabelecidos pela Deliberação CVM 183/95, determine o acréscimo líquido que a reavaliação gerou no Patrimônio Líquido da Cia. Industrial Máquina Velha, em 31/12/2005. (Considere que a Cia. Industrial Máquina Velha é contribuinte do IR à alíquota de 25% e ignore quaisquer outros tributos e informações.)

Com base no enunciado a seguir, responda às questões 43 a 45.

A Cia. Comercial Complexa e Extensa apurou o seguinte Balanço Patrimonial em 01/01/2005

ATIVO | $ | PASSIVO + PL | $ |

Ativo circulante | 100.000,00 | Patrimônio Líquido | 100.000,00 |

Caixa | 100.000,00 | Capital Social | 100.000,00 |

Durante o primeiro semestre de 2005, ocorreram as seguintes transações:

- Os sócios da Cia. Comercial Complexa e Extensa aumentaram o Capital Social da empresa em $ 100.000,00, da seguinte forma:

- $ 50.000,00 integralizados, imediatamente, em dinheiro;

- $ 30.000,00 integralizados, imediatamente, em um terreno localizado na cidade de Corumbá; e

- $ 20.000,00 a serem integralizados no ano de 2008.

- A Cia. Comercial Complexa e Extensa comprou 50.000 unidades da mercadoria "Dificuldade", por $1,50 a unidade (desconsidere os impostos). O pagamento ao fornecedor foi realizado à vista.

- A Cia. Comercial Complexa e Extensa vendeu 45.000 unidades da mercadoria "Dificuldade", por $ 2,00 a unidade (desconsidere os impostos). A venda foi negociada a prazo.

- A Cia. Comercial Complexa e Extensa recebeu de seus clientes metade (1/2) das Duplicatas a Receber. O restante das duplicatas vencerá, ainda, em 2005 (no segundo semestre).

- No início de abril, a Cia. Comercial Complexa e Extensa obteve um empréstimo bancário no valor de $ 70.000,00. O principal deverá ser pago em 2009, mas os juros mensais de $ 400,00 devem ser pagos ao final de cada mês. A Cia. Comercial Complexa e Extensa honrou o pagamento dos juros nos prazos acordados (inclusive no mês de abril).

- No início de maio, a Cia. Comercial Complexa e Extensa comprou um caminhão, à vista, por $ 60.000,00. Espera-se que esse veículo tenha uma vida útil de 5 anos, ao final do qual se reduzirá a sucata, e o método de depreciação adotado é o linear – cotas constantes. A Cia. Comercial Complexa e Extensa reconheceu a depreciação mensalmente (inclusive no mês de maio).

- A Cia. Comercial Complexa e Extensa incorreu e pagou despesas administrativas de $ 10.000,00 e despesas comerciais de $ 5.000,00.

Desconsidere a incidência de qualquer tributo, bem como qualquer outra variável não apresentada neste enunciado.

Sabe-se que 25% do lucro do semestre foram provisionados como dividendos, mas ainda não foram pagos.

De acordo com a Lei 6.404/76, determine o valor do Patrimônio Líquido apresentado no Balanço Patrimonial da Cia. Comercial Complexa e Extensa, apurado em 30/06/2005.

Com base no enunciado a seguir, responda às questões 43 a 45.

A Cia. Comercial Complexa e Extensa apurou o seguinte Balanço Patrimonial em 01/01/2005

ATIVO | $ | PASSIVO + PL | $ |

Ativo circulante | 100.000,00 | Patrimônio Líquido | 100.000,00 |

Caixa | 100.000,00 | Capital Social | 100.000,00 |

Durante o primeiro semestre de 2005, ocorreram as seguintes transações:

- Os sócios da Cia. Comercial Complexa e Extensa aumentaram o Capital Social da empresa em $ 100.000,00, da seguinte forma:

- $ 50.000,00 integralizados, imediatamente, em dinheiro;

- $ 30.000,00 integralizados, imediatamente, em um terreno localizado na cidade de Corumbá; e

- $ 20.000,00 a serem integralizados no ano de 2008.

- A Cia. Comercial Complexa e Extensa comprou 50.000 unidades da mercadoria "Dificuldade", por $1,50 a unidade (desconsidere os impostos). O pagamento ao fornecedor foi realizado à vista.

- A Cia. Comercial Complexa e Extensa vendeu 45.000 unidades da mercadoria "Dificuldade", por $ 2,00 a unidade (desconsidere os impostos). A venda foi negociada a prazo.

- A Cia. Comercial Complexa e Extensa recebeu de seus clientes metade (1/2) das Duplicatas a Receber. O restante das duplicatas vencerá, ainda, em 2005 (no segundo semestre).

- No início de abril, a Cia. Comercial Complexa e Extensa obteve um empréstimo bancário no valor de $ 70.000,00. O principal deverá ser pago em 2009, mas os juros mensais de $ 400,00 devem ser pagos ao final de cada mês. A Cia. Comercial Complexa e Extensa honrou o pagamento dos juros nos prazos acordados (inclusive no mês de abril).

- No início de maio, a Cia. Comercial Complexa e Extensa comprou um caminhão, à vista, por $ 60.000,00. Espera-se que esse veículo tenha uma vida útil de 5 anos, ao final do qual se reduzirá a sucata, e o método de depreciação adotado é o linear – cotas constantes. A Cia. Comercial Complexa e Extensa reconheceu a depreciação mensalmente (inclusive no mês de maio).

- A Cia. Comercial Complexa e Extensa incorreu e pagou despesas administrativas de $ 10.000,00 e despesas comerciais de $ 5.000,00.

Desconsidere a incidência de qualquer tributo, bem como qualquer outra variável não apresentada neste enunciado.

Sabe-se que 25% do lucro do semestre foram provisionados como dividendos, mas ainda não foram pagos.

De acordo com a Lei 6.404/76, determine o valor do Lucro Operacional da Cia. Comercial Complexa e Extensa, apresentado na Demonstração do Resultado do Exercício apurada em 30/06/2005.

Com base no enunciado a seguir, responda às questões 43 a 45.

A Cia. Comercial Complexa e Extensa apurou o seguinte Balanço Patrimonial em 01/01/2005

ATIVO | $ | PASSIVO + PL | $ |

Ativo circulante | 100.000,00 | Patrimônio Líquido | 100.000,00 |

Caixa | 100.000,00 | Capital Social | 100.000,00 |

Durante o primeiro semestre de 2005, ocorreram as seguintes transações:

- Os sócios da Cia. Comercial Complexa e Extensa aumentaram o Capital Social da empresa em $ 100.000,00, da seguinte forma:

- $ 50.000,00 integralizados, imediatamente, em dinheiro;

- $ 30.000,00 integralizados, imediatamente, em um terreno localizado na cidade de Corumbá; e

- $ 20.000,00 a serem integralizados no ano de 2008.

- A Cia. Comercial Complexa e Extensa comprou 50.000 unidades da mercadoria "Dificuldade", por $1,50 a unidade (desconsidere os impostos). O pagamento ao fornecedor foi realizado à vista.

- A Cia. Comercial Complexa e Extensa vendeu 45.000 unidades da mercadoria "Dificuldade", por $ 2,00 a unidade (desconsidere os impostos). A venda foi negociada a prazo.

- A Cia. Comercial Complexa e Extensa recebeu de seus clientes metade (1/2) das Duplicatas a Receber. O restante das duplicatas vencerá, ainda, em 2005 (no segundo semestre).

- No início de abril, a Cia. Comercial Complexa e Extensa obteve um empréstimo bancário no valor de $ 70.000,00. O principal deverá ser pago em 2009, mas os juros mensais de $ 400,00 devem ser pagos ao final de cada mês. A Cia. Comercial Complexa e Extensa honrou o pagamento dos juros nos prazos acordados (inclusive no mês de abril).

- No início de maio, a Cia. Comercial Complexa e Extensa comprou um caminhão, à vista, por $ 60.000,00. Espera-se que esse veículo tenha uma vida útil de 5 anos, ao final do qual se reduzirá a sucata, e o método de depreciação adotado é o linear – cotas constantes. A Cia. Comercial Complexa e Extensa reconheceu a depreciação mensalmente (inclusive no mês de maio).

- A Cia. Comercial Complexa e Extensa incorreu e pagou despesas administrativas de $ 10.000,00 e despesas comerciais de $ 5.000,00.

Desconsidere a incidência de qualquer tributo, bem como qualquer outra variável não apresentada neste enunciado.

Sabe-se que 25% do lucro do semestre foram provisionados como dividendos, mas ainda não foram pagos.

De acordo com a Lei 6.404/76, determine o valor do Ativo Permanente Imobilizado da Cia. Comercial Complexa e Extensa, apresentado no Balanço Patrimonial apurado em 30/06/2005.

R$ Capital social 500.000,00 Ágio na emissão de ações 16.000,00 Prêmio na emissão de debêntures 1.000,00 Doações e subvenções para investimentos 3.000,00 Reserva de reavaliação 10.000,00 Reservas estatutárias 60.000,00 Reserva legal 80.000,00

Em observância às regras estabelecidas na Lei das Sociedades por Ações - Lei nº 6.404/76 e alterações posteriores, qual o montante da reserva legal a ser constituída no exercício?

No aumento de capital mediante subscrição de ações, o preço de emissão deverá ser fixado levando-se em conta o valor nominal das ações e o grau de concentração do capital existente.