Questões de Concurso

Sobre lei nº 6.404-1976 e alterações posteriores em contabilidade geral

Foram encontradas 951 questões

Ano: 2008

Banca:

ESAF

Órgão:

Prefeitura de Natal - RN

Prova:

ESAF - 2008 - Prefeitura de Natal - RN - Auditor do Tesouro Municipal - Prova 1 |

Q41873

Contabilidade Geral

Assinale abaixo a opção que contém uma assertiva verdadeira.

Segundo a legislação vigente, ao fi m do exercício social, a Diretoria da empresa fará elaborar as seguintes demonstrações fi nanceiras:

Segundo a legislação vigente, ao fi m do exercício social, a Diretoria da empresa fará elaborar as seguintes demonstrações fi nanceiras:

Ano: 2008

Banca:

CESPE / CEBRASPE

Órgão:

TCU

Prova:

CESPE - 2008 - TCU - Analista de Controle Externo - Auditoria Governamental - Prova 2 |

Q26896

Contabilidade Geral

Texto associado

Com base nos conceitos e aplicações concernentes à análise de

demonstrações contábeis de empresas, com suporte na legislação

específica e considerando as prescrições da Comissão de Valores

Mobiliários (CVM), julgue os itens de

demonstrações contábeis de empresas, com suporte na legislação

específica e considerando as prescrições da Comissão de Valores

Mobiliários (CVM), julgue os itens de

Considerando-se as atuais disposições da Lei das Sociedades por Ações, é correto afirmar que as subvenções para investimentos passam a integrar o resultado, constituindo, obrigatoriamente, base de cálculo para os tributos sobre os lucros e para a distribuição dos dividendos.

Ano: 2008

Banca:

CESGRANRIO

Órgão:

BNDES

Prova:

CESGRANRIO - 2008 - BNDES - Profissional Básico - Ciências Contábeis |

Q14288

Contabilidade Geral

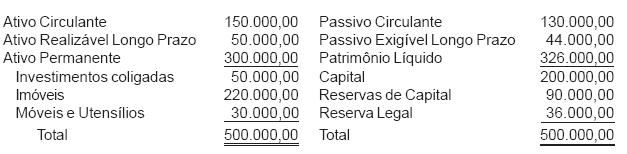

Informações sintéticas da Cia. Fortim S/A, em 31/08/06, em reais.

A Cia. Fortim, que estuda a possibilidade de captar recursos com o lançamento de debêntures, quer saber qual o valor máximo que poderá emitir, de tais títulos de crédito, utilizando a melhor das alternativas estabelecidas pela Lei das Sociedades Anônimas, incluindo garantia flutuante e garantia real, esta constituída pelos seus bens imóveis. Considerando a inexistência de gravame sobre os ativos ou de dívidas garantidas por direitos reais, e que as garantias serão oferecidas de forma isolada, o valor máximo para emissão de debêntures, em reais, é

A Cia. Fortim, que estuda a possibilidade de captar recursos com o lançamento de debêntures, quer saber qual o valor máximo que poderá emitir, de tais títulos de crédito, utilizando a melhor das alternativas estabelecidas pela Lei das Sociedades Anônimas, incluindo garantia flutuante e garantia real, esta constituída pelos seus bens imóveis. Considerando a inexistência de gravame sobre os ativos ou de dívidas garantidas por direitos reais, e que as garantias serão oferecidas de forma isolada, o valor máximo para emissão de debêntures, em reais, é

Ano: 2008

Banca:

CESGRANRIO

Órgão:

BNDES

Prova:

CESGRANRIO - 2008 - BNDES - Profissional Básico - Ciências Contábeis |

Q14285

Contabilidade Geral

Quando da constituição da sociedade anônima, um dos acionistas subscreveu 1.150.000 ações, com valor nominal de R$ 1,00, para integralização em equipamentos aos quais ele atribuiu, em documento endereçado à Assembléia Geral, o valor de R$ 1.145.000,00.

A Assembléia Geral de subscritores nomeou uma empresa especializada que, em laudo fundamentado, avaliou o conjunto de equipamentos em R$ 1.160.000,00.

A Assembléia Geral aprovou o valor dos equipamentos em R$ 1.148.000,00. Considerando as determinações da Lei no 6.404/76, com nova redação dada pelas Leis nos 9.457/97 e 10.303/01, a integralização do capital deve ser considerada pelo valor, em reais, de

A Assembléia Geral de subscritores nomeou uma empresa especializada que, em laudo fundamentado, avaliou o conjunto de equipamentos em R$ 1.160.000,00.

A Assembléia Geral aprovou o valor dos equipamentos em R$ 1.148.000,00. Considerando as determinações da Lei no 6.404/76, com nova redação dada pelas Leis nos 9.457/97 e 10.303/01, a integralização do capital deve ser considerada pelo valor, em reais, de

Q2946816

Contabilidade Geral

De acordo com o Código Civil Brasileiro e com a Lei nº 6.404/76 e suas alterações, é incorreto afirmar:

Ano: 2007

Banca:

FCC

Órgão:

Câmara dos Deputados

Prova:

FCC - 2007 - Câmara dos Deputados - Analista Legislativo - Contador |

Q2257708

Contabilidade Geral

Com relação às disposições estabelecidas pela Lei

6.404/76, relativas as Demonstrações Financeiras

fornecidas a seguir:

I. A Demonstração das Mutações do Patrimônio Líquido é de publicação obrigatória pelas sociedades anônimas.

II. As demonstrações financeiras registrarão a destinação dos lucros segundo a proposta dos órgãos da administração, no pressuposto de sua aprovação pela assembléia geral.

III. As contas semelhantes e os pequenos saldos poderão ser agrupados ou agregados, desde que seja indicada a sua natureza e não ultrapassem um décimo do valor do respectivo grupo de contas; utilizando designações genéricas, como "diversas contas" ou "contas correntes".

Pode-se afirmar que estas afirmações são respectivamente:

I. A Demonstração das Mutações do Patrimônio Líquido é de publicação obrigatória pelas sociedades anônimas.

II. As demonstrações financeiras registrarão a destinação dos lucros segundo a proposta dos órgãos da administração, no pressuposto de sua aprovação pela assembléia geral.

III. As contas semelhantes e os pequenos saldos poderão ser agrupados ou agregados, desde que seja indicada a sua natureza e não ultrapassem um décimo do valor do respectivo grupo de contas; utilizando designações genéricas, como "diversas contas" ou "contas correntes".

Pode-se afirmar que estas afirmações são respectivamente:

Ano: 2007

Banca:

FCC

Órgão:

TRF - 2ª REGIÃO

Prova:

FCC - 2007 - TRF - 2ª REGIÃO - Analista Judiciário - Contabilidade |

Q2251324

Contabilidade Geral

De acordo com a Lei nº 6.404/76, as debêntures,

conforme dispuser a escritura de emissão,

Ano: 2007

Banca:

FCC

Órgão:

TRF - 2ª REGIÃO

Prova:

FCC - 2007 - TRF - 2ª REGIÃO - Analista Judiciário - Contabilidade |

Q2251322

Contabilidade Geral

De acordo com a Lei nº 6.404/76, a operação pela qual

uma companhia transfere parcelas de seu patrimônio para

uma ou mais sociedades, constituídas para esse fim ou já

existentes, é denominada de

Ano: 2007

Banca:

FCC

Órgão:

TRF - 2ª REGIÃO

Prova:

FCC - 2007 - TRF - 2ª REGIÃO - Analista Judiciário - Contabilidade |

Q2251320

Contabilidade Geral

De acordo com a Lei nº 6.404/76, art. 183, os direitos

classificados no Imobilizado devem ser avaliados pelo

Ano: 2007

Banca:

CESPE / CEBRASPE

Órgão:

TSE

Prova:

CESPE / CEBRASPE - 2007 - TSE - Analista Judiciário - Contabilidade |

Q2218746

Contabilidade Geral

De acordo com os critérios de avaliação do ativo estabelecidos

na Lei das Sociedades por Ações, são passíveis de avaliação pelo

valor de mercado

Ano: 2007

Banca:

CESPE / CEBRASPE

Órgão:

TSE

Prova:

CESPE / CEBRASPE - 2007 - TSE - Analista Judiciário - Contabilidade |

Q2218745

Contabilidade Geral

Nos termos da Lei das Sociedades por Ações, para efeito de

distribuição do dividendo obrigatório, constitui parcela não

realizada do lucro líquido o(a)

Q1307640

Contabilidade Geral

A Lei nº 6.404/76 determina que pequenos saldos poderão ser agregados nas

Demonstrações Contábeis, desde que sejam identificados:

Q1307637

Contabilidade Geral

Com base na Lei nº 6.404/76 e alterações posteriores, assinale a alternativa incorreta.

A companhia poderá pagar dividendos à conta de:

Q1307466

Contabilidade Geral

Quanto às demonstrações contábeis, considere as seguintes afirmações:

I - As demonstrações contábeis registrarão a destinação dos lucros segundo a proposta dos órgãos da administração, no pressuposto de sua aprovação pela Assembléia Geral de Acionistas. II - Em conformidade com o disposto no § 6º do art. 202 da Lei nº. 6.404/76, com a redação que lhe foi dada pela Lei nº. 10.303/2001, os lucros do exercício não destinados nos termos dos arts. 193 e 197 daquele diploma legal deverão ser distribuídos como dividendos ou destinados a aumento de capital. III - As sociedades deverão elaborar e remeter à SUSEP semestralmente, até 15 de setembro e 15 de março, exemplares das publicações das demonstrações contábeis na imprensa, referentes às datas-base de 30 de junho e 31 de dezembro, respectivamente.

As afirmações corretas são:

I - As demonstrações contábeis registrarão a destinação dos lucros segundo a proposta dos órgãos da administração, no pressuposto de sua aprovação pela Assembléia Geral de Acionistas. II - Em conformidade com o disposto no § 6º do art. 202 da Lei nº. 6.404/76, com a redação que lhe foi dada pela Lei nº. 10.303/2001, os lucros do exercício não destinados nos termos dos arts. 193 e 197 daquele diploma legal deverão ser distribuídos como dividendos ou destinados a aumento de capital. III - As sociedades deverão elaborar e remeter à SUSEP semestralmente, até 15 de setembro e 15 de março, exemplares das publicações das demonstrações contábeis na imprensa, referentes às datas-base de 30 de junho e 31 de dezembro, respectivamente.

As afirmações corretas são:

Q1307231

Contabilidade Geral

Indique a alternativa incorreta. A Agência de Fomento tem como objeto social a

concessão de financiamento de capital fixo e de giro associado a projetos na Unidade

da Federação onde tenha sede, observado que:

Q1307209

Contabilidade Geral

Conforme a Lei nº 6.404/76 e alterações posteriores, é competência do conselho

fiscal, exceto:

Q1307208

Contabilidade Geral

Considerando a legislação societária, Lei nº 6.404/76 e alterações posteriores, assinale

a alternativa correta:

Q1307206

Contabilidade Geral

Conforme a Lei nº. 6.404/76 e alterações posteriores, desde que exista saldo de lucros

acumulados no último balanço semestral, a companhia:

Q1307165

Contabilidade Geral

Conforme a Lei nº. 6.404/76 e alterações posteriores, a companhia pagará o dividendo

ao acionista que, na data do ato de declaração do dividendo, estiver inscrito como

proprietário ou usufrutuário da ação. Qual o prazo para este pagamento?

Q225896

Contabilidade Geral

A sociedade será designada por denominação acompanhada das expressões determinadas pela Lei nº 6.404/76. Assim sendo, tal situação está representada na seguinte alternativa: