Questões de Concurso

Comentadas sobre normas cfc - cpc em contabilidade geral

Foram encontradas 207 questões

Assinale a opção correta em relação ao tratamento da causa pela loja, de acordo com o Pronunciamento Técnico CPC 25 – Provisões, Passivos Contingentes e Ativos Contingentes.

Considerando o Pronunciamento Técnico CPC 47- Receita de Contrato com Cliente, assinale a opção que indica o parâmetro aplicável para a sociedade empresária na mensuração da receita no ano de X2.

Considerando o Decreto-lei n.º 9.295/1946 e a Resolução CFC n.º 560/1983, julgue o item.

Está apto ao exercício de serviços técnicos contábeis o

profissional devidamente habilitado e registrado na

forma da lei.

I Uma provisão deverá ser reconhecida quando a entidade tiver uma obrigação presente (legal ou não formalizada) como resultado de evento passado. II Uma provisão deverá ser reconhecida quando a entidade tiver como provável uma saída de recursos que incorporem benefícios econômicos para liquidar a obrigação. III Uma provisão deverá ser reconhecida quando puder ser feita uma estimativa confiável do valor da obrigação.

Assinale a alternativa correta.

O Conselho Federal de Contabilidade é uma autarquia especial corporativa, dotada de personalidade jurídica de direito público e criada e regida por legislação específica, o Decreto-lei n.º 9.295/1946. É integrado por um representante de cada estado mais um do Distrito Federal, totalizando 27 conselheiros efetivos, com igual número de suplentes – Lei n.º 11.160/2005 –, e tem, entre outras finalidades, nos termos da legislação em vigor, a de orientar, normatizar e fiscalizar o exercício da profissão contábil, por intermédio dos Conselhos Regionais de Contabilidade, cada um em sua base jurisdicional, nos estados e no Distrito Federal. Quanto às atribuições do Conselho Federal de Contabilidade, julgue os itens que se seguem.

I Organizar o seu Regimento Interno é uma atribuição do Conselho Federal de Contabilidade.

II Expedir e registrar a carteira profissional são atribuições do Conselho Federal de Contabilidade.

III Aprovar os Regimentos Internos organizados pelos Conselhos Regionais, modificando o que for necessário, a fim de manter a respectiva unidade de ação, é uma atribuição do Conselho Federal de Contabilidade.

IV Tomar conhecimento de quaisquer dúvidas suscitadas nos Conselhos Regionais e dirimi-las são atribuições do Conselho Federal de Contabilidade.

V Decidir, em última instância, recursos de penalidade imposta pelos Conselhos Regionais é uma atribuição do Conselho Federal de Contabilidade.

VI Publicar o relatório anual de seus trabalhos, em que deverá figurar a relação de todos os profissionais registrados, é uma atribuição do Conselho Federal de Contabilidade.

VII Regular acerca dos princípios contábeis, do exame de suficiência, do cadastro de qualificação técnica e dos programas de educação continuada e editar normas brasileiras de contabilidade, de natureza técnica e profissional, são atribuições do Conselho Federal de Contabilidade.

Assinale a alternativa correta.

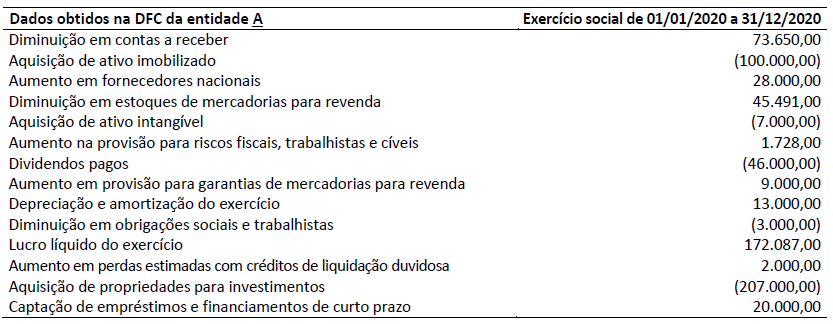

Considerando somente as informações apresentadas e a NBC TG 03 (R3) – Demonstração dos fluxos de caixa, assinale a alternativa correta.

Com relação à elaboração de demonstrações contábeis de acordo com a legislação societária, os princípios fundamentais da contabilidade e os pronunciamentos contábeis do Comitê de Pronunciamentos Contábeis (CPC), julgue o próximo item.

Como a avaliação dos investimentos permanentes pelo método

de equivalência patrimonial baseia-se no ativo das controladas

e coligadas, os investimentos avaliados por esse método

sofrem mutação simultaneamente com o resultado das

investidas.

I. Em mercado bursátil, os preços de fechamento encontram-se prontamente disponíveis e são representativos do valor justo, de modo geral.

II. Em mercado de revendedores, os revendedores permanecem prontos para negociar, proporcionando liquidez ao utilizar seu capital para manter um estoque dos itens para os quais estabelecem um mercado.

III. Em mercado não intermediado, corretores tentam aproximar compradores e vendedores, mas não permanecem prontos para negociar por sua própria conta.

IV. Em mercado intermediado, as transações, tanto de origem quanto revendas, são negociadas de forma independente, sendo poucas as informações sobre essas transações que podem ser disponibilizadas ao público.

Está correto o que se afirma APENAS em

Considerando as regras do CPC válidas para a elaboração de demonstrações contábeis, julgue o item a seguir.

Situação hipotética: Uma entidade tem poder discricionário conferido por dispositivo contratual que lhe garante tomar decisões relacionadas à rolagem de dívidas sem depender da anuência de terceiros. Essa entidade pretende substituir no futuro uma obrigação recém-contratada, com vencimento em até doze meses após a data do balanço, por outra obrigação, com vencimento superior a doze meses após a data do balanço.

Assertiva: Nessa situação, a entidade deve classificar

a referida obrigação recém-contratada como passivo não

circulante.