Questões de Contabilidade Geral - Operações envolvendo Tributos para Concurso

Foram encontradas 211 questões

De acordo com a Lei Complementar 87 de 13 de setembro de 1996 que dispõe sobre o imposto dos Estados e do Distrito Federal sobre operações relativas à circulação de mercadorias e sobre prestações de serviços de transporte interestadual e intermunicipal e de comunicação, considera-se ocorrido o fato gerador do imposto no momento:

I. Da entrada de mercadoria de estabelecimento de contribuinte, ainda que para outro estabelecimento do mesmo titular.

II. Do fornecimento de alimentação, bebidas e outras mercadorias por qualquer estabelecimento.

III. Do ato inicial do transporte finalizado no exterior.

IV. Do desembaraço aduaneiro de mercadorias ou bens importados do exterior.

Analise as sentenças e assinale a alternativa correta.

O Artigo 11⁰ da Lei Complementar 87 de 13 de setembro de 1996 dispõe o local da operação ou da prestação, para os efeitos da cobrança do imposto e definição do estabelecimento responsável, tratando-se de mercadoria ou bem poderá ser:

I. O do estabelecimento onde se encontre, no momento da ocorrência do fato gerador.

II. Onde se encontre, quando em situação irregular pela falta de documentação fiscal ou quando acompanhado de documentação inidônea, como dispuser a legislação tributária.

III. O do estabelecimento que transfira a propriedade, ou o título que a represente, de mercadoria por ele adquirida no País e que por ele não tenha transitado.

IV. Importado do exterior, o do estabelecimento onde ocorrer a entrada física.

Analise as sentenças e assinale a alternativa correta.

Nesse contexto, os estados estavam obrigados, até 31/dezembro/2015, a aplicar no financiamento de programas de infraestrutura de transporte, do total que lhes era repassado, o percentual de

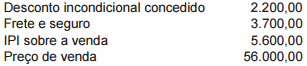

A comercial S vendeu para a comercial T, ambas contribuintes do ICMS, um lote de mercadorias, para esta revender, nas seguintes condições, inclusas, em reais, na nota fiscal de venda:

Considerando-se as informações da comercial S, a base de cálculo para apurar o ICMS devido na operação, em reais, é

A indústria Y, instalada no Rio de Janeiro, e a comercial atacadista U, localizada em São Paulo, são contribuintes do

ICMS e os respectivos estados assinantes do Convênio ICMS 92/2015, alterado pelo Convênio ICMS 146/2015, vigente

desde 1 de janeiro de 2016.

Nesse ambiente tributário, a indústria Y vendeu para a comercial U comercializar uma determinada mercadoria, inclusa na lista única de mercadorias sujeitas ao regime de substituição tributária do ICMS, com o valor da venda, incluso na Nota Fiscal, em reais, da seguinte forma: