Questões de Concurso

Comentadas sobre participação societária em contabilidade geral

Foram encontradas 54 questões

O texto a seguir será utilizado para responder à questão.

A Companhia A possui 90% do patrimônio líquido da Companhia B e, portanto, tem influência significativa para definir sua estratégia de gestão.

Sabe-se que, em 31/12/2017, o Balanço Patrimonial individual da Companhia A apresentou um saldo com investimentos permanentes na Companhia B, no valor de R$ 1.560.000,00.

Em 2018, a Companhia B obteve um lucro líquido no valor de R$ 600.000,00. Sabe-se que a Assembleia de Acionistas da Companhia B decidiu por distribuir, após a constituição da reserva legal, 35% dos lucros auferidos no período.

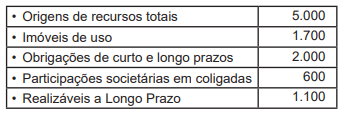

A Sociedade Empresarial LO, quando do levantamento do Balanço Patrimonial do exercício social findo em 31/dezembro/2018, fez as seguintes anotações, em milhares de reais:

Nesse contexto, considerando-se somente as informações parciais recebidas, o Ativo Circulante da Sociedade

Empresarial LO, no Balanço Patrimonial/2018, decorrentes dessas informações, em milhares de reais, é

Acerca das normas legais e dos tópicos avançados da contabilidade, julgue o item.

Determinada companhia somente poderá negociar os

valores mobiliários de sua emissão no mercado se fizer

o registro na Comissão de Valores Mobiliários.

O valor reconhecido, na data da aquisição, no grupo Investimentos do balanço individual da empresa Totalmente S.A. foi, em reais,

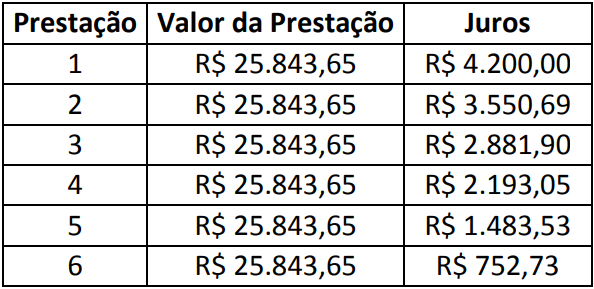

Em 02/10/20X1, a Sociedade Empresária “A” adquiriu, em condições usuais e taxa de juros compostos condizentes ao mercado, um imóvel por meio de financiamento para ser liquidado em 6 prestações trimestrais, periódicas, iguais e postecipadas, com a primeira prestação após três meses da aquisição do imóvel, conforme tabela demonstrada a seguir:

A Sociedade Empresária “A” manterá esse imóvel para uso no fornecimento de suas mercadorias e espera-se que ele

seja utilizado por mais de um período para geração de benefícios futuros e econômicos à entidade. Com base nas

informações apresentadas e, que a Sociedade Empresária “A”, no reconhecimento inicial, aplicou a Resolução CFC

nº 1.151, de 23 de janeiro de 2009 – Aprova a NBC TG 12 – Ajuste a valor presente, NBC TG 27 (R4) – Ativo

imobilizado e Lei nº 6.404/76 (Lei das SAs), assinale os lançamentos contábeis que refletem corretamente, em

02/10/20X1, o registro do imóvel, das prestações e dos juros no patrimônio da Sociedade Empresária “A”. Admita

que os juros estão embutidos no valor das prestações e que o exercício social da Sociedade Empresária “A” finda-se

em 31 de dezembro de cada ano. A Sociedade Empresária “A” considera que os lançamentos contábeis aludidos

anteriormente apresentam efeito relevante aos usuários das informações contábeis.

A Companhia Siderúrgica “A”, ao encerrar o exercício social de 20X1, apresentou o valor de R$ 2.750.000,00 referente ao lucro atribuível aos titulares de suas ações ordinárias. Com o objetivo de mensurar o resultado básico por ação no exercício social de 20X1, a Companhia Siderúrgica “A” levantou os seguintes dados sobre suas ações ordinárias:

Com base somente nas informações apresentadas e considerando a NBC TG 41 (R2) – Resultado por ação, assinale a

alternativa que evidencia o valor mais próximo do resultado básico por ação atribuível aos titulares de ações

ordinárias da Sociedade Empresária “A” no encerramento do exercício social de 20X1. Considere o exercício social de

20X1 com 365 dias e que ações em tesouraria são instrumentos patrimoniais readquiridos e mantidos pela própria

entidade.

O valor registrado no Patrimônio Líquido da empresa Patinetes S.A. era, em determinada data, R$ 10.000.000,00. A empresa Bicicletas S.A. adquiriu, nessa data, 80% das ações com direito a voto da Patinetes S.A. pagando o preço total de R$ 12.000.000,00 e passando a deter o seu controle. O valor justo líquido dos ativos e passivos identificáveis da Patinetes S.A. era, nessa mesma data, R$ 11.250.000,00.

O valor reconhecido no grupo Investimentos do balanço individual da empresa Bicicletas S.A. na data da aquisição foi, em reais,

A empresa Quase Tudo S.A. apresentava, em determinada data, o valor de R$ 120.000.000,00 para o Patrimônio Líquido contabilizado. A empresa Totalmente S.A. adquiriu, nessa data, 60% das ações da empresa Quase Tudo S.A., pagando o valor de R$ 110.000.000,00, e passando a deter o seu controle. O valor justo líquido dos ativos e passivos identificáveis da empresa Quase Tudo S.A. era R$ 150.000.000,00 nessa data e a participação dos não controladores é mensurada pela parte que lhes cabe no valor justo líquido dos ativos e passivos identificáveis.

O valor reconhecido, na data da aquisição, no grupo Investimentos do balanço individual da empresa Totalmente S.A. foi, em reais,

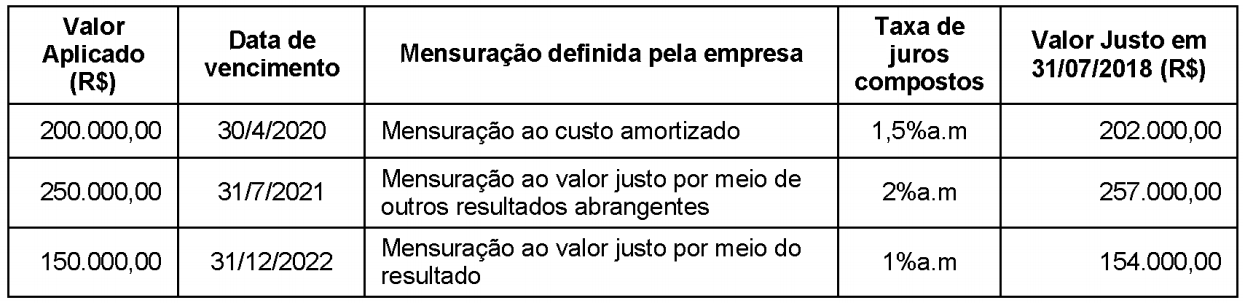

A tabela a seguir apresenta as aplicações financeiras realizadas pela Cia. Investidora no dia 1/7/2018, onde são encontradas as características de cada aplicação e a forma de mensuração definida pela empresa para cada uma delas:

O valor total dessas aplicações apresentado no Balanço Patrimonial da Cia. Investidora, em 31/7/2018, foi, em reais,

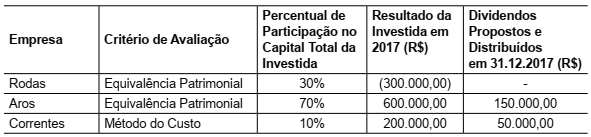

A Cia. Ciclista apresentava em 31.12.2017 as seguintes participações societárias:

Sabendo que não existiam resultados não realizados entre a Cia. Ciclista e suas investidas, o impacto total reconhecido

no resultado de 2017 da Cia. Ciclista, referente a essas participações societárias em conjunto, foi de

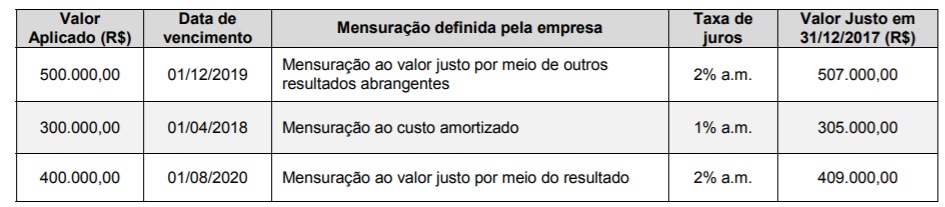

A Cia. Recursos Disponíveis realizou três aplicações financeiras em 01/12/2017, cujas características são apresentadas na tabela a seguir:

Com base nas informações acima, é correto afirmar que

( ) Ao adquirir o ativo imobilizado “A” a Sociedade Empresária Gama pagou R$ 10.000,00 para colocá-lo no local e em condições necessárias para que fosse capaz de funcionar da forma pretendida pela administração. A Sociedade Empresária Gama reconheceu esse valor como parte integrante do custo inicial do ativo imobilizado “A”. ( ) A Sociedade Empresária Gama pagou R$ 25.000,00 em propaganda e atividades promocionais para introduzir novos produtos provenientes do ativo imobilizado “B”. A Sociedade Empresária Gama reconheceu esse valor como parte integrante do valor contábil do ativo imobilizado “B”. ( ) A Sociedade Empresária Gama apresentou prejuízos operacionais iniciais de R$ 10.000,00, incorridos enquanto se estabelecia a demanda pelos produtos que seriam produzidos pelo ativo imobilizado “C”. A Sociedade Empresária Gama reconheceu esse valor como parte integrante do valor contábil do ativo imobilizado “C”.

A sequência está correta em

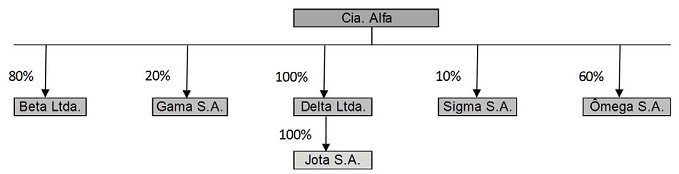

Considere a ilustração a seguir que apresenta as empresas relacionadas com a Cia. Alfa.

Os percentuais representam a participação da Cia. Alfa no patrimônio líquido de cada uma das entidades. Além disso, registra-se que a Cia. Alfa adquiriu a participação na Ômega com o objetivo de manter o investimento para venda.

Considerando essas informações e as disposições do CPC 36 para apresentação das demonstrações contábeis, as entidades

que devem ser consolidadas pela Cia. Alfa são, apenas

Em 31/01/2016, o valor registrado no Patrimônio Líquido da empresa Refrigerantes Adocicados S.A. era R$ 90.000.000,00. Nesta data, a empresa Todas Bebidas S.A. adquiriu 70% das ações com direito a voto da Refrigerantes Adocicados S.A. e passou a controlá-la. O preço pago pela aquisição foi R$ 65.000.000,00 e o valor justo líquido dos ativos e passivos identificáveis da Refrigerantes Adocicados S.A. era, nesta mesma data, R$ 100.000.000,00. A diferença entre o valor justo líquido dos ativos e passivos identificáveis e o Patrimônio Líquido registrado da empresa Refrigerantes Adocicados S.A. é decorrente da avaliação a valor justo de um terreno registrado no Balanço Patrimonial da empresa.

Sabendo-se que no ano de 2016 a empresa Refrigerantes Adocicados S.A. apurou lucro líquido de R$ 10.000.000,00, o efeito total evidenciado no resultado de 2016 da empresa Todas Bebidas S.A., decorrente exclusivamente da aquisição da participação societária foi, em reais,

Dessa forma, a empresa deve

No que se refere aos aspectos contábeis relacionados à reorganização societária, julgue o item subsequente.

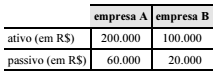

Situação hipotética: Duas empresas com interesses comuns, porém sem participação acionária entre si, apresentam a seguinte situação patrimonial.

Assertiva: Nesse caso, a fusão das empresas A e B gera uma

nova empresa, com patrimônio líquido superior a R$ 215.000.

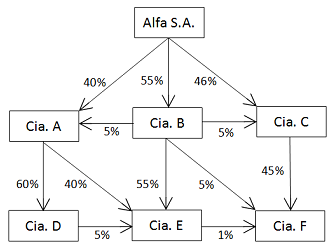

Em cada uma das companhias, o restante das participações societárias, não indicadas no diagrama, é detido por um único acionista, que não é parte relacionada da Alfa S.A. e não mantém nenhum tipo de acordo de acionistas com ela. As demonstrações contábeis consolidadas da Alfa S.A. deverão incluir, como se fossem uma única entidade econômica, os ativos, passivos, patrimônio líquido, receitas, despesas e fluxos de caixa: