Questões de Concurso

Sobre participação societária em contabilidade geral

Foram encontradas 314 questões

Em cada item a seguir é apresentada uma situação hipotética, seguida de uma assertiva a ser julgada.

Uma companhia brasileira é investidora de uma companhia

estrangeira, que elabora suas demonstrações financeiras usando

o dólar norte-americano. Nessa situação, para realizar a

conversão das demonstrações para a moeda funcional da

investidora, utilizando o método da taxa corrente, a investidora

deverá converter os valores dos ativos e passivos pela taxa de

fechamento do dólar na data do respectivo balanço. As receitas

e as despesas deverão ser convertidas pelas taxas cambiais em

vigor nas datas das transações ou pela taxa média do período,

sendo reconhecidas as variações cambiais resultantes em conta

específica do patrimônio líquido.

Em cada item a seguir é apresentada uma situação hipotética, seguida de uma assertiva a ser julgada.

As companhias Ydra e Kithero investiram na companhia Xios,

detendo, respectivamente, 44,5% e 9% das ações ordinárias

emitidas por essa companhia. A companhia Ydra não investiu

na companhia Kithero, mas realizou com ela um acordo,

segundo o qual a Kithero sempre seguiria os votos da Ydra nas

decisões relativas à Xios. Nessa situação, é correto afirmar que

as demonstrações financeiras da Xios deverão,

obrigatoriamente, ser consolidadas pela companhia Ydra.

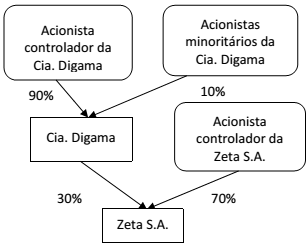

Os capitais sociais da Cia. Digama e da Zeta S.A. eram compostos integralmente por ações ordinárias, distribuídas conforme indicado pelo diagrama abaixo.

Em 5 de maio de 2015 foi celebrado um contrato entre os acionistas de ambas as companhias, nos seguintes termos:

• A Zeta S.A. incorporou a Cia. Digama;

• As 30.000 ações da Zeta S.A. que a Cia. Digama possuía foram canceladas;

• A Zeta S.A. emitiu 90.000 novas ações, que foramdistribuídas aos acionistas da Cia. Digama na proporçãodas participações que detinham nessa companhia antesda celebração do contrato.

Sabendo que após a celebração desse contrato não houve qualquer acordo entre os acionistas da Zeta S.A. que impusesse restrições a seus direitos de voto, para que essa combinação de negócios seja contabilizada, é necessário que:

A CAESG efetuou um empréstimo de $ 500.000,00 com taxa de juros de 10% a.a. para que a Clean Tubus pudesse iniciar suas operações. Tal empréstimo é passível de conversão em capital social a qualquer momento por interesse da CAESG.

Seguem informações sobre o capital social das duas empresas:

CAESG

Acionistas Valor - $ Part. %

FIP - Água e Esgoto 250.000.000,00 98%

Mercado - Bovespa 5.000.000,00 2%

TOTAL 255.000.000,00 100%

Clean Tubus

Acionistas Valor - $ Part. %

Limpeza Sanitária Ltda. 9.900,00 99%

CAESG 100,00 1%

TOTAL 10.000,00 100%

Considerando apenas as informações acima, a relação da empresa Clean Tubus com a CAESG é:

Considerando-se que a taxa de câmbio utilizada para converter um dólar em real, em 30/11/2013, era de R$2,40 e, em 31/12/2013 era de R$2,45, é CORRETO afirmar que

No período de 01/01/2014 a 31/12/2014, a Cia. Rio Sul reconheceu as seguintes mutações em seu Patrimônio Líquido:

- Lucro líquido de 2014: R$ 300.000,00

- Pagamento de dividendos: R$ 100.000,00

Com base nestas informações, o valor reconhecido em Investimentos em Coligadas, no Balanço Patrimonial individual da Cia. Rio Grande, em 31/12/2014, foi, em reais,

Os créditos existentes entre sociedades coligadas e controladas, de um lado, e as respectivas sociedades participantes e controladoras, de outro, devem ser detalhados nas notas explicativas.

Os adiantamentos concedidos a sociedades controladas e não ligados à exploração do objeto social da empresa controladora devem ser registrados no ativo não circulante da controladora.

Durante o exercício X5, uma sociedade empresária realizou as seguintes transações:

• Compra de mercadorias: R$ 400.000,00 (com ICMS incluso de 15%) – 40% das compras foram pagas no exercício;

• Venda de mercadorias: R$ 1.100.000,00 (ICMS Sobre Vendas 15%; PIS Sobre Faturamento 5%) – 90% do total das vendas foi recebido durante o exercício;

• Apropriação do saldo de despesas antecipadas (seguros) constante do balanço de X4: R$ 12.000,00;

• Aquisição à vista de móveis e utensílios: R$ 60.000,00;

• Compra de ações da própria empresa para manutenção temporária em tesouraria: R$ 5.000;

• Aumento de capital com o total de reservas de lucros: R$ 120.000,00;

• Receita de equivalência patrimonial com coligada: R$ 30.000,00;

• Despesas com vendas contabilizadas e pagas no período: R$ 24.000,00;

• Despesas de aluguéis do período: R$ 50.000,00 (pagamento de 60% no exercício);

• Depreciação de móveis e utensílios: R$ 5.000,00; depreciação de edifícios: R$ 28.000,00;

• Pagamento de seguros para o exercício seguinte: R$ 10.000,00;

• Os tributos sobre as vendas foram totalmente recolhidos no período – não havia saldo a recuperar ou a recolher no início do exercício;

• Os tributos sobre o lucro são de R$ 22.000,00 e serão pagos no exercício seguinte.

• Informações adicionais: o saldo da conta Estoque de mercadorias no início de X5 era de R$ 2.000,00 e o Estoque final de mercadorias: R$ 23.000,00.

Considere as informações do TEXTO 2. Se o saldo da conta Investimentos Permanentes em Coligadas em 31/12/X4 era de R$ 200.000,00, o saldo em 31/12/X5 deverá ser de:

A companhia I adquiriu por R$ 350.000,00, 35% das ações da companhia J, que só emite ações ordinárias e tem Patrimônio Líquido de R$ 800.000,00.

Na complementação da operação, foi feita a avaliação de ativos e passivos a valor justo, nos termos das normas vigentes, sendo apurada, em reais, a seguinte situação:

Considerando somente as informações apresentadas, as determinações dos procedimentos técnicos, emitidos pelo Comitê de Pronunciamentos Contábeis em vigor, aprovados pela CVM, e desconsiderando qualquer efeito tributário, o valor do ágio por rentabilidade futura, apurado pela investidora, a companhia I, em reais, é

Para conversão de participações de entidades no exterior, deve-se utilizar a taxa de câmbio mais próxima da taxa vigente na data da transação, que pode ser expressa pela taxa média semanal ou mensal, mesmo em períodos de significativa flutuação de câmbio.

Para fins de divulgação de participações em outras entidades, a entidade estruturada caracteriza-se por ter patrimônio suficiente para permitir o financiamento de suas atividades.