Questões de Concurso

Sobre participação societária em contabilidade geral

Foram encontradas 314 questões

O objetivo da NBC TG 36 (R3) é estabelecer princípios para a apresentação e a elaboração de demonstrações consolidadas quando a entidade controla uma ou mais entidades.

Com relação aos preceitos dessa norma contábil, assinale a alternativa INCORRETA.

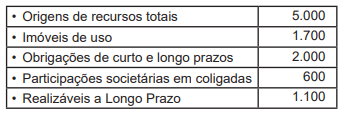

A Sociedade Empresarial LO, quando do levantamento do Balanço Patrimonial do exercício social findo em 31/dezembro/2018, fez as seguintes anotações, em milhares de reais:

Nesse contexto, considerando-se somente as informações parciais recebidas, o Ativo Circulante da Sociedade

Empresarial LO, no Balanço Patrimonial/2018, decorrentes dessas informações, em milhares de reais, é

Com base na legislação e nos conceitos aplicáveis ao setor privado, julgue o item

Investimentos sujeitos a acentuadas flutuações de valor,

mantidos pela empresa para assegurar remuneração

compatível com o preço do dinheiro no mercado, são

considerados como equivalentes de caixa quando

tiverem vencimento em até noventa dias.

Com base na legislação e nos conceitos aplicáveis ao setor privado, julgue o item

A companhia pode efetuar contribuições para

instituições ou fundos de assistência ou previdência

de empregados, tanto como despesas,

independentemente do resultado, quanto sob a forma

de participação no resultado do exercício.

No período de 01/01/2017 a 31/12/2017, a Cia. Carros Velhos reconheceu as seguintes mutações em seu Patrimônio Líquido: − Lucro líquido: R$ 500.000,00. − Pagamento de dividendos: R$ 200.000,00.

Com base nestas informações, o valor que a Cia. Ano Novo apresentou no Balanço Patrimonial individual na conta Investimentos em Controladas, em 31/12/2017, foi, em reais,

Acerca das normas legais e dos tópicos avançados da contabilidade, julgue o item.

Determinada companhia somente poderá negociar os

valores mobiliários de sua emissão no mercado se fizer

o registro na Comissão de Valores Mobiliários.

O valor reconhecido, na data da aquisição, no grupo Investimentos do balanço individual da empresa Totalmente S.A. foi, em reais,

Durante o primeiro semestre de 2019, as Sociedades Empresárias Alfa e Beta apresentaram os seguintes valores de receitas de vendas ao mês:

Considerando apenas as informações apresentadas, quais são os respectivos valores que mais se aproximam do desvio-padrão amostral das receitas de vendas da Sociedade Alfa e da Sociedade Beta no primeiro semestre de 2019?

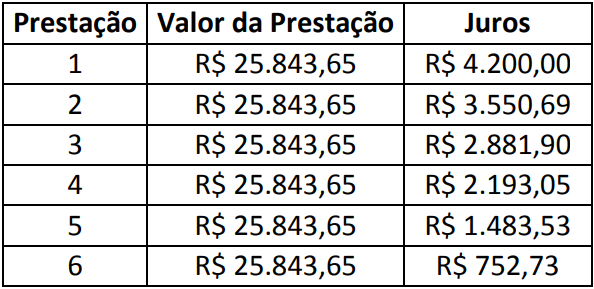

Em 02/10/20X1, a Sociedade Empresária “A” adquiriu, em condições usuais e taxa de juros compostos condizentes ao mercado, um imóvel por meio de financiamento para ser liquidado em 6 prestações trimestrais, periódicas, iguais e postecipadas, com a primeira prestação após três meses da aquisição do imóvel, conforme tabela demonstrada a seguir:

A Sociedade Empresária “A” manterá esse imóvel para uso no fornecimento de suas mercadorias e espera-se que ele

seja utilizado por mais de um período para geração de benefícios futuros e econômicos à entidade. Com base nas

informações apresentadas e, que a Sociedade Empresária “A”, no reconhecimento inicial, aplicou a Resolução CFC

nº 1.151, de 23 de janeiro de 2009 – Aprova a NBC TG 12 – Ajuste a valor presente, NBC TG 27 (R4) – Ativo

imobilizado e Lei nº 6.404/76 (Lei das SAs), assinale os lançamentos contábeis que refletem corretamente, em

02/10/20X1, o registro do imóvel, das prestações e dos juros no patrimônio da Sociedade Empresária “A”. Admita

que os juros estão embutidos no valor das prestações e que o exercício social da Sociedade Empresária “A” finda-se

em 31 de dezembro de cada ano. A Sociedade Empresária “A” considera que os lançamentos contábeis aludidos

anteriormente apresentam efeito relevante aos usuários das informações contábeis.

A Companhia Siderúrgica “A”, ao encerrar o exercício social de 20X1, apresentou o valor de R$ 2.750.000,00 referente ao lucro atribuível aos titulares de suas ações ordinárias. Com o objetivo de mensurar o resultado básico por ação no exercício social de 20X1, a Companhia Siderúrgica “A” levantou os seguintes dados sobre suas ações ordinárias:

Com base somente nas informações apresentadas e considerando a NBC TG 41 (R2) – Resultado por ação, assinale a

alternativa que evidencia o valor mais próximo do resultado básico por ação atribuível aos titulares de ações

ordinárias da Sociedade Empresária “A” no encerramento do exercício social de 20X1. Considere o exercício social de

20X1 com 365 dias e que ações em tesouraria são instrumentos patrimoniais readquiridos e mantidos pela própria

entidade.

O valor registrado no Patrimônio Líquido da empresa Patinetes S.A. era, em determinada data, R$ 10.000.000,00. A empresa Bicicletas S.A. adquiriu, nessa data, 80% das ações com direito a voto da Patinetes S.A. pagando o preço total de R$ 12.000.000,00 e passando a deter o seu controle. O valor justo líquido dos ativos e passivos identificáveis da Patinetes S.A. era, nessa mesma data, R$ 11.250.000,00.

O valor reconhecido no grupo Investimentos do balanço individual da empresa Bicicletas S.A. na data da aquisição foi, em reais,

A empresa Quase Tudo S.A. apresentava, em determinada data, o valor de R$ 120.000.000,00 para o Patrimônio Líquido contabilizado. A empresa Totalmente S.A. adquiriu, nessa data, 60% das ações da empresa Quase Tudo S.A., pagando o valor de R$ 110.000.000,00, e passando a deter o seu controle. O valor justo líquido dos ativos e passivos identificáveis da empresa Quase Tudo S.A. era R$ 150.000.000,00 nessa data e a participação dos não controladores é mensurada pela parte que lhes cabe no valor justo líquido dos ativos e passivos identificáveis.

O valor reconhecido, na data da aquisição, no grupo Investimentos do balanço individual da empresa Totalmente S.A. foi, em reais,