Questões de Concurso

Sobre participação societária em contabilidade geral

Foram encontradas 314 questões

O art. 248 da Lei n. 6.404/1976 dispõe que os investimentos permanentes em participação no capital social de sociedades coligadas, controladas, controladas em conjunto e sociedades que estejam sob controle comum sejam avaliados segundo o Método de Equivalência Patrimonial.

Considere a seguinte situação: uma empresa "A" possui 40% do capital votante em sua investida, a companhia "B". A companhia "C" possui 20% do capital votante e 20% do capital não votante da companhia "B".

Avalie as seguintes proposições, segundo o Método de Equivalência Patrimonial previsto na lei.

I. A companhia "A" tem direito a receber 40% dos dividendos que porventura sejam distribuídos pela companhia "B".

II. Uma eventual redução do Patrimônio Líquido da investida, a companhia "B", em 20% refletiria no Balanço da companhia "A" como uma redução correspondente a 8% do capital investido.

III. Uma eventual redução do Patrimônio Líquido da investida, a companhia "B", em 20% refletiria no Balanço da companhia "C" como uma redução correspondente a 4% do capital investido.

Sobre as proposições acima, é correto afirmar que:

Em 2015, a sociedade empresarial Delta investiu nas empresas A, B e C, abertas no mesmo ano. Esses investimentos têm as seguintes características.

Durante o exercício, apenas os lucros afetaram os patrimônios líquidos das empresas investidas.

Considerando os aspectos da informação contábil de grupos econômicos — método de equivalência patrimonial e método de consolidação de balanços —, julgue o item subsecutivo com base nas informações apresentadas.

Os dividendos propostos pela empresa B não afetam a

demonstração do resultado do exercício da empresa Delta.

No que se refere aos aspectos contábeis relacionados à reorganização societária, julgue o item subsequente.

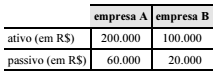

Situação hipotética: Duas empresas com interesses comuns, porém sem participação acionária entre si, apresentam a seguinte situação patrimonial.

Assertiva: Nesse caso, a fusão das empresas A e B gera uma

nova empresa, com patrimônio líquido superior a R$ 215.000.

Em 31/12/2015 uma empresa possuía participações permanentes no capital social de outras sociedades.

Assinale a opção que indica a correta classificação dessas participações no Balanço Patrimonial da empresa.

Banco

Banco A

Banco B

Banco C

Valor do empréstimo

R$ 2.500.000,00

R$ 4.500.000,00

R$ 3.000.000,00

Taxa de juros anual

12,5%

15,0%

10,0%

A Cia. Invest iniciou a construção do edifício empresarial logo após a liberação do empréstimo e para isso destinou R$ 7 milhões. A Cia. Invest pretende destinar o restante do valor obtido com o empréstimo para outras finalidades.

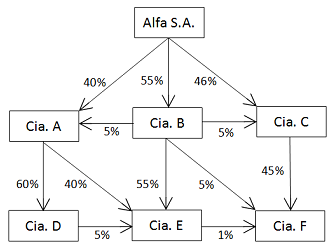

Em cada uma das companhias, o restante das participações societárias, não indicadas no diagrama, é detido por um único acionista, que não é parte relacionada da Alfa S.A. e não mantém nenhum tipo de acordo de acionistas com ela. As demonstrações contábeis consolidadas da Alfa S.A. deverão incluir, como se fossem uma única entidade econômica, os ativos, passivos, patrimônio líquido, receitas, despesas e fluxos de caixa:

Se determinada pessoa jurídica registrar em sua escrituração resultados decorrentes de investimentos em empresas coligadas e o registro ocorrer em período diferente do período de apuração, então os resultados poderão ser excluídos da base de cálculo da contribuição social sobre o lucro líquido verificado no período em que foram registrados, proporcionalmente à sua realização.

Os métodos de avaliação das participações societárias são definidos como valor presente, valor de realização e equivalência patrimonial.

No balanço patrimonial de uma empresa, as participações permanentes em outras sociedades e os direitos de qualquer natureza — não classificáveis no ativo circulante e que não se destinem à manutenção da atividade da empresa — deverão ser classificados no ativo realizável a longo prazo, ou no ativo imobilizado, conforme natureza de tais participações e direitos.

No exercício de 2014, a Cia. Verdejante reconheceu as seguintes mutações em seu Patrimônio Líquido:

Lucro líquido: R$ 1.000.000,00

Distribuição de dividendos: R$ 200.000,00

Com base nestas informações e sabendo que não ocorreram resultados não realizados entre a controladora e a controlada, o valor evidenciado como Investimentos em Controladas, no Balanço Patrimonial individual da Cia. Horizonte de 31/12/2014, foi, em reais,

Acerca de companhias abertas, julgue o item que se segue.

Em caso de alienação direta do controle de companhia aberta,

o adquirente é obrigado a fazer oferta pública de aquisição das

ações com direito a voto de propriedade dos demais acionistas

da companhia, assegurando-lhes o preço no mínimo igual a

80% do valor pago por ação com direito a voto, integrante do

bloco de controle.