Questões de Concurso

Sobre participação societária em contabilidade geral

Foram encontradas 314 questões

Acerca de empréstimos e financiamentos, debêntures, provisões e passivos e ativos contingentes, julgue o item que se segue.

As debêntures podem assegurar participação no lucro da

companhia, hipótese em que sua distribuição dar‐se‐á preferencialmente à das demais participações no lucro.

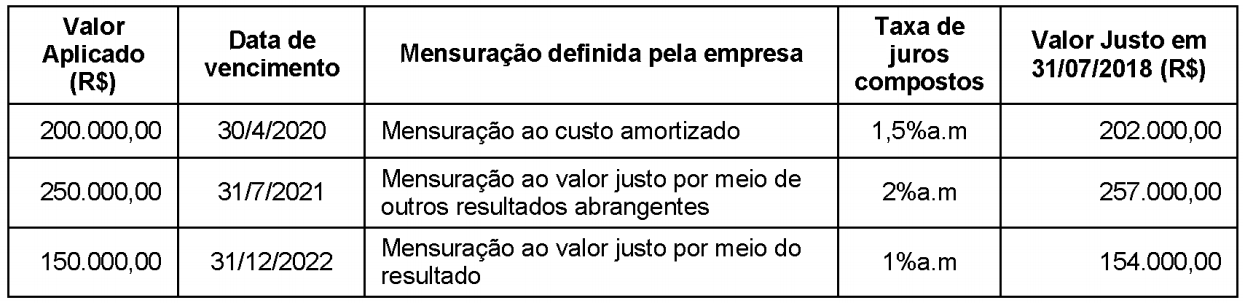

A tabela a seguir apresenta as aplicações financeiras realizadas pela Cia. Investidora no dia 1/7/2018, onde são encontradas as características de cada aplicação e a forma de mensuração definida pela empresa para cada uma delas:

O valor total dessas aplicações apresentado no Balanço Patrimonial da Cia. Investidora, em 31/7/2018, foi, em reais,

A Cia. ColorMaq adquiriu, em 31/12/2016, 70% das ações da Cia. ColorRed por R$ 6.000.000,00 à vista. Na data da aquisição, o Patrimônio Líquido da Cia. ColorRed era R$ 4.500.000,00 e o valor justo líquido dos ativos e passivos identificáveis dessa Cia. era R$ 7.000.000,00. A diferença entre o valor justo líquido dos ativos e passivos identificáveis e o valor do Patrimônio Líquido contábil era devido à valorização de um terreno.

O valor reconhecido na conta Investimentos, no Balanço Patrimonial individual da Cia. ColorMaq, em 31/12/2016, foi, em reais,

A respeito dos conceitos avançados de contabilidade geral, julgue o item subsequente.

Se determinado investimento em participação no capital social de outras sociedades sofrer uma perda comprovada como permanente, o custo de aquisição do investimento será deduzido por uma provisão para perdas de ativo.

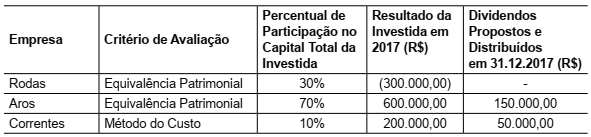

A Cia. Ciclista apresentava em 31.12.2017 as seguintes participações societárias:

Sabendo que não existiam resultados não realizados entre a Cia. Ciclista e suas investidas, o impacto total reconhecido

no resultado de 2017 da Cia. Ciclista, referente a essas participações societárias em conjunto, foi de

Julgue o item seguinte, com base nos pronunciamentos técnicos do Comitê de Pronunciamentos Contábeis (CPC).

A empresa que detém o controle de um determinado recurso está cumprindo um dos requisitos exigidos para que esse recurso seja

considerado um ativo na contabilidade.

Conforme os critérios de classificação das contas patrimoniais estabelecidos pela legislação societária, julgue o item que se segue.

Se uma empresa industrial tiver participação de caráter

permanente no capital social de outras empresas, esse item

patrimonial deverá ser classificado em investimentos,

no ativo não circulante.

Marcos e Manoel decidem constituir uma sociedade por quotas de responsabilidade limitada com o objetivo de comercializar produtos de informática - M.M. Informática Ltda.. O Capital Social da empresa será de R$ 100.000,00 e cada um dos sócios participará com a metade do Capital e integralizam no ato da constituição da sociedade da seguinte forma:

Marcos:

- 10% de suas quotas em moeda corrente do país;

- 25% de suas quotas com mercadorias para revenda, conforme N.F. nº.1012 e recibo;

- 30% de suas quotas com um veículo usado marca Ford, modelo Pampa, 1.8, 2 portas, placa HVV 7561, chassis 02AM8416, Ano 2007, conforme N.F. nº.5981 e recibo da Crasa S/A;

- o restante de suas quotas será integralizada futuramente num prazo de dois meses.

Manoel:

- 70% de suas quotas com uma loja no shopping Acaiaca Mall, situado à rua General Sampaio nº. 576 - Praça da Estação, em Fortaleza - CE, conforme registro no Cartório de Títulos e Documentos às folhas 04 e 05 do Livro 10-B, e Escritura Púbica de Compra e Venda de Imóveis;

- o restante de suas quotas será integralizada futuramente num prazo de dois meses

Qual o valor do Patrimônio Líquido?

A Cia. Participativa, em 2017, reconheceu Receita de

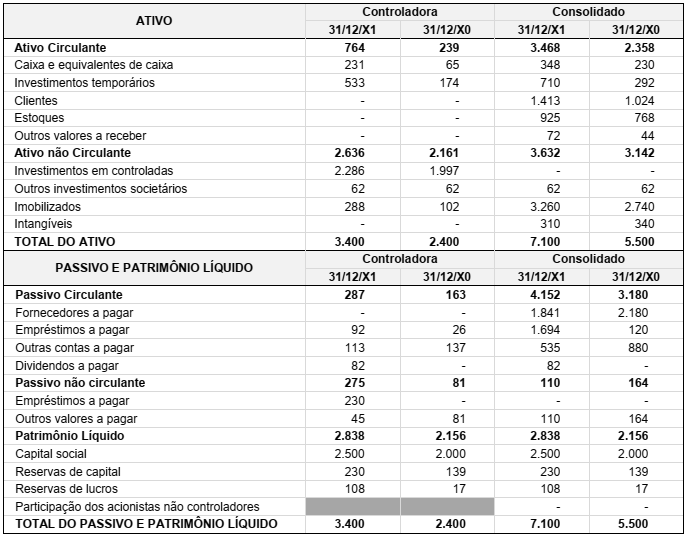

Abaixo são apresentados os Balanços Patrimoniais da Controladora e do Consolidado, em 31/12/X1 e 31/12/X0, de umasociedade anônima de capital aberto:

Considerando exclusivamente os balanços patrimoniais acima, assinale a alternativa INCORRETA.

Em 31 de dezembro de 2011, uma determinada empresa de serviços (Investidora) mantinha em sua contabilidade um investimento da ordem de R$ 1 milhão, equivalente a 10% do capital social de uma Empresa do mesmo ramo (Investida). No início do exercício de 2012, a Investidora adquiriu mais 70% do Patrimônio Líquido da Investida, que era representado única e exclusivamente pela conta de Capital no valor de R$ 10 milhões. Sabendo-se que

• esse investimento era mantido pelo método de custo, uma vez que não era relevante e a Investidora não mantinha qualquer controle sobre as decisões da Investida;

• a aquisição foi realizada por R$ 7 milhões;

• a Investidora passou a ser controladora da sua Investida, inclusive com a tomada de decisões estratégicas;

• o Lucro Líquido no fim do exercício da aquisição da Investida foi de R$ 3 milhões,

assinale a alternativa que indica por quanto estará avaliado o investimento no Balanço Patrimonial da Investidora no final daquele exercício (em R$), considerando as novas características do investimento.

Em 01/01/20XX, a Cia A adquiriu 80% das ações dos controladores por R$140 milhões e 20% das ações dos não controladores da Cia B por R$40 milhões.

Ratificado pela Cia B, a Cia A mensura os ativos identificáveis adquiridos por R$300 milhões e os passivos assumidos por R$100 milhões. Insatisfeitos, os não controladores da Cia B ingressaram com ação judicial contestando os critérios de avaliação e os valores da operação. Em sede de perícia judicial, o juiz do feito deferiu que o perito nomeado avaliasse a operação. Em seus exames, a perícia avaliou a participação dos não controladores em R$50 milhões, considerando premissas e critérios de mercado, e ainda identificou um passivo não registrado na Cia B no valor R$20 milhões.

Assim, com base nos exames periciais, o impacto gerado no valor da operação foi de:

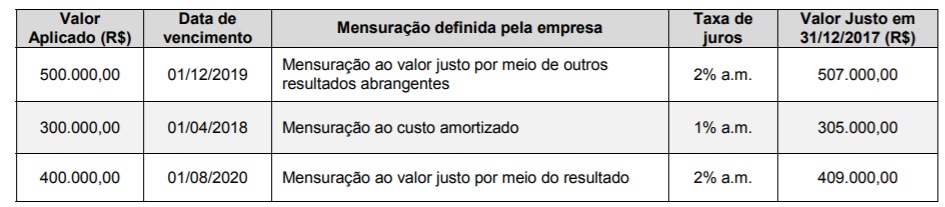

A Cia. Recursos Disponíveis realizou três aplicações financeiras em 01/12/2017, cujas características são apresentadas na tabela a seguir:

Com base nas informações acima, é correto afirmar que

( ) Ao adquirir o ativo imobilizado “A” a Sociedade Empresária Gama pagou R$ 10.000,00 para colocá-lo no local e em condições necessárias para que fosse capaz de funcionar da forma pretendida pela administração. A Sociedade Empresária Gama reconheceu esse valor como parte integrante do custo inicial do ativo imobilizado “A”. ( ) A Sociedade Empresária Gama pagou R$ 25.000,00 em propaganda e atividades promocionais para introduzir novos produtos provenientes do ativo imobilizado “B”. A Sociedade Empresária Gama reconheceu esse valor como parte integrante do valor contábil do ativo imobilizado “B”. ( ) A Sociedade Empresária Gama apresentou prejuízos operacionais iniciais de R$ 10.000,00, incorridos enquanto se estabelecia a demanda pelos produtos que seriam produzidos pelo ativo imobilizado “C”. A Sociedade Empresária Gama reconheceu esse valor como parte integrante do valor contábil do ativo imobilizado “C”.

A sequência está correta em