Questões de Concurso

Sobre patrimônio líquido em contabilidade geral

Foram encontradas 1.743 questões

(__)Reservas de lucros.

(__)Prejuízos acumulados.

(__)Capital social.

(__)Patrimônio líquido negativo.

Após análise, assinale a alternativa que apresenta a sequência correta dos itens acima, de cima para baixo:

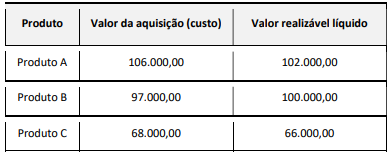

De acordo com as normas contábeis acerca da mensuração dos estoques, estes devem ser ajustados ao valor de mercado, e caso haja perdas, estas deverão ser devidamente reconhecidas. Considerando-se os dados apresentados para os produtos A, B e C, ao efetuar a mensuração de seus estoques, assinale a alternativa que apresenta o resultado que ocorrerá no patrimônio da entidade.

• integralização de capital em dinheiro: R$ 20.000,00;

• incorporação de reservas ao capital: R$ 20.000,00;

• lucro líquido do período: R$ 200.000,00;

• destinação do lucro para a reserva legal: R$ 10.000,00;

• destinação do lucro para dividendos obrigatórios: R$ 40.000,00.

Considerando-se, exclusivamente, as informações dadas, assinale a alternativa que apresenta o valor total do patrimônio líquido da companhia Elemento XYW S.A. em 31/12/2023.

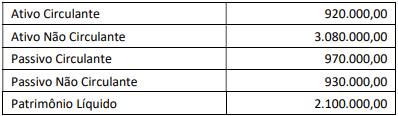

Com base nos valores apresentados, o índice de endividamento total da entidade em relação ao capital próprio investido pelos sócios é de

No patrimônio líquido da sociedade empresária, em 31/12/2023, deve-se reconhecer

O seguinte fato pode ter acontecido no referido mês:

Suponha que um lote de títulos públicos federais prefixados tenha sido adquirido por R$ 880 cada título, tendo apresentado um rendimento unitário de R$ 10, decorrido o primeiro mês. Suponha, também, que o valor de mercado desses títulos, decorrido o prazo referido, fosse de R$ 905 e que a empresa tenha optado pela classificação desses títulos na carteira de valor justo em outros resultados abrangentes. Nesse contexto, um crédito deverá ser realizado em conta adequada do patrimônio líquido, no valor de R$ 15 para cada título desse lote.

Uma reserva de capital pode surgir na operação de venda com ágio de ações emitidas pela sociedade.

As compras de ações de emissão da própria companhia, ainda que realizadas em bolsa de valores por valor superior ao cotado nesse mercado, são registradas na adequada conta de ações em tesouraria, pelo valor efetivamente pago, contra a conta de disponibilidades utilizada na transação.

Assim, em relação às informações apresentadas nessa demonstração, marque a alternativa a seguir que descreve corretamente um componente que deve ser considerado nas mutações do patrimônio líquido.

Suponha a ocorrência dos seguintes fatos em um ente público:

-Restabelecimento de uma dívida: 60.

-Doações em bens efetuadas a entidades não governamentais: 90.

-Cancelamento de dívida ativa: 40.

-Incorporação de bens por legados: 50.

-Prescrição de restos a pagar: 70.

-Restabelecimento de crédito baixado anteriormente: 80.

Com base nos dados apresentados, é correto afirmar que o resultado patrimonial, independente da execução orçamentária, foi de

Em 31/12/2022, após a apropriação dos resultados, foram extraídos os seguintes dados das demonstrações contábeis da Cia. Crystal.

Passivo Não Circulante ......................................... 1.400.000

Receita Líquida de Vendas ....................................... 850.000

Ativo Circulante ....................................................... 750.000

Lucro Bruto .............................................................. 500.000

Passivo Circulante ................................................... 600.000

Ativo Não Circulante ............................................. 1.750.000

Prejuízo Líquido ....................................................... 250.000

Com base nessa situação hipotética, julgue o item a seguir.

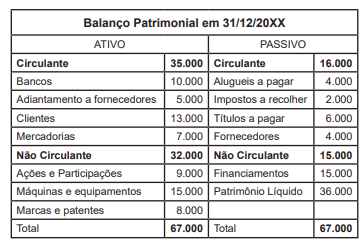

Observe a seguinte tabela:

Os dados apurados no balanço da empresa em 31/12/20XX revelam que o índice de liquidez corrente corresponde a: