Questões de Concurso

Sobre patrimônio líquido em contabilidade geral

Foram encontradas 1.743 questões

Ano: 2024

Banca:

CESPE / CEBRASPE

Órgão:

TCE-PR

Prova:

CESPE / CEBRASPE - 2024 - TCE-PR - Auditor de Controle Externo – Área: Administrativa |

Q2574256

Contabilidade Geral

Em relação a análise de balanços e demonstrações financeiras, assinale a opção correta.

Ano: 2024

Banca:

FGV

Órgão:

TCE-PA

Prova:

FGV - 2024 - TCE-PA - Auditor de Controle Externo - Área Administrativa - Contabilidade |

Q2570817

Contabilidade Geral

Com relação ao patrimônio líquido, avalie se as afirmativas a

seguir são verdadeiras (V) ou falsas (F).

( ) As reservas de lucros representam lucros obtidos e reconhecidos pela empresa, retidos com finalidade específica. ( ) As reservas de capital representam valores recebidos que não transitaram pelo resultado do exercício, em obediência ao regime de competência, mas que irão transitar no futuro. ( ) Os ajustes de avaliação patrimonial representam as contrapartidas de aumentos ou diminuições de valor atribuído a elementos do ativo e do passivo, em decorrência de sua avaliação a valor justo, que não podem transitar pelo resultado.

As afirmativas são, respectivamente,

( ) As reservas de lucros representam lucros obtidos e reconhecidos pela empresa, retidos com finalidade específica. ( ) As reservas de capital representam valores recebidos que não transitaram pelo resultado do exercício, em obediência ao regime de competência, mas que irão transitar no futuro. ( ) Os ajustes de avaliação patrimonial representam as contrapartidas de aumentos ou diminuições de valor atribuído a elementos do ativo e do passivo, em decorrência de sua avaliação a valor justo, que não podem transitar pelo resultado.

As afirmativas são, respectivamente,

Ano: 2024

Banca:

FGV

Órgão:

TCE-PA

Prova:

FGV - 2024 - TCE-PA - Auditor de Controle Externo - Área Administrativa - Contabilidade |

Q2570808

Contabilidade Geral

Uma entidade do setor público tem uma creche para os

empregados deixarem seus filhos de até 5 anos enquanto estão

trabalhando. A creche funciona em um andar do prédio da

entidade.

Em 2023, a entidade recebeu a doação de um terreno, para ser utilizado pela creche, como parque. Na data, o valor justo do terreno era de R$30.000.

Assinale a opção que indica a contabilização do terreno pela entidade do setor público em seu balanço patrimonial.

Em 2023, a entidade recebeu a doação de um terreno, para ser utilizado pela creche, como parque. Na data, o valor justo do terreno era de R$30.000.

Assinale a opção que indica a contabilização do terreno pela entidade do setor público em seu balanço patrimonial.

Ano: 2024

Banca:

FGV

Órgão:

TCE-PA

Prova:

FGV - 2024 - TCE-PA - Auditor de Controle Externo - Área Administrativa - Contabilidade |

Q2570807

Contabilidade Geral

Na aquisição, a adquirente deve contabilizar cada aquisição

aplicando o método de contabilização da aquisição.

Avalie se a aplicação do método de contabilização da aquisição exige:

I. identificação do adquirente e determinação da data da aquisição. II. reconhecimento e mensuração dos ativos adquiridos e dos passivos assumidos. III. reconhecimento e mensuração do ágio por expectativa de rentabilidade futura, o ganho ou a perda na aquisição.

Está correto o que se apresenta em

Avalie se a aplicação do método de contabilização da aquisição exige:

I. identificação do adquirente e determinação da data da aquisição. II. reconhecimento e mensuração dos ativos adquiridos e dos passivos assumidos. III. reconhecimento e mensuração do ágio por expectativa de rentabilidade futura, o ganho ou a perda na aquisição.

Está correto o que se apresenta em

Ano: 2024

Banca:

INSTITUTO AOCP

Órgão:

TRF - 2ª REGIÃO

Prova:

INSTITUTO AOCP - 2024 - TRF - 2ª REGIÃO - Analista Judiciário - Área Apoio Especializado - Contabilidade |

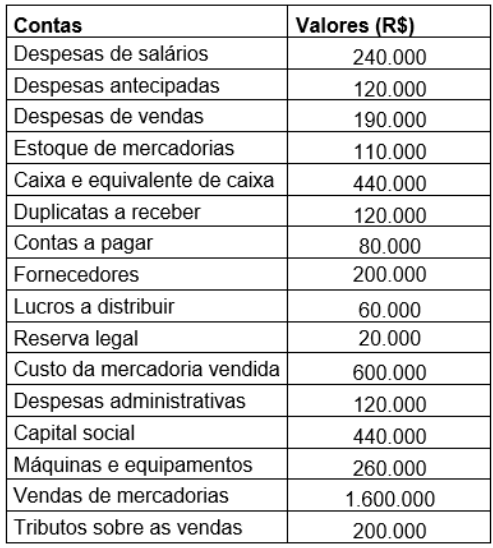

Q2567099

Contabilidade Geral

Considere as informações a seguir, que

representam as contas e os saldos referentes ao

Balancete de Verificação de determinada empresa

ao final do exercício de 2023:

A partir dos dados apresentados, o valor do

patrimônio líquido dessa empresa em 31 de

dezembro de 2023 foi de

Ano: 2024

Banca:

CESPE / CEBRASPE

Órgão:

Prefeitura de Mossoró - RN

Prova:

CESPE / CEBRASPE - 2024 - Prefeitura de Mossoró - RN - Auditor Fiscal de Tributos Municipais – Especialidade: Direito |

Q2564390

Contabilidade Geral

Julgue o próximo item, referente à distribuição de resultados e ao cálculo do custo dos produtos.

A principal vantagem da distribuição de resultados por meio

de juros sobre o capital próprio comparativamente à

distribuição de dividendos está no benefício fiscal decorrente

da dedutibilidade dos referidos juros para fins de apuração

do lucro real.

Ano: 2024

Banca:

FUNDATEC

Órgão:

Prefeitura de Cidreira - RS

Prova:

FUNDATEC - 2024 - Prefeitura de Cidreira - RS - Técnico em Contabilidade |

Q2561039

Contabilidade Geral

A definição de Patrimônio Líquido é:

Ano: 2024

Banca:

IGEDUC

Órgão:

Câmara de Abreu e Lima - PE

Prova:

IGEDUC - 2024 - Câmara de Abreu e Lima - PE - Analista Contábil |

Q2558928

Contabilidade Geral

Julgue o item a seguir.

O reconhecimento de um ativo no contexto do patrimônio público envolve mais do que apenas a expectativa de benefícios futuros. É necessário também que o custo ou valor desse ativo seja estimado de maneira confiável, seguindo princípios contábeis específicos, garantindo assim a integridade e a precisão das demonstrações financeiras.

O reconhecimento de um ativo no contexto do patrimônio público envolve mais do que apenas a expectativa de benefícios futuros. É necessário também que o custo ou valor desse ativo seja estimado de maneira confiável, seguindo princípios contábeis específicos, garantindo assim a integridade e a precisão das demonstrações financeiras.

Ano: 2024

Banca:

IGEDUC

Órgão:

Câmara de Abreu e Lima - PE

Prova:

IGEDUC - 2024 - Câmara de Abreu e Lima - PE - Analista Contábil |

Q2558925

Contabilidade Geral

Julgue o item a seguir.

Os saldos das contas do Passivo, assim como das contas de Receitas, são aumentados quando as creditamos e diminuídos quando as debitamos.

Os saldos das contas do Passivo, assim como das contas de Receitas, são aumentados quando as creditamos e diminuídos quando as debitamos.

Ano: 2024

Banca:

IGEDUC

Órgão:

Câmara de Abreu e Lima - PE

Prova:

IGEDUC - 2024 - Câmara de Abreu e Lima - PE - Analista Contábil |

Q2558924

Contabilidade Geral

Julgue o item a seguir.

As contas retificadoras têm saldo contrário ao do grupo a que pertencem, ou seja, contas retificadoras do ativo têm saldo credor, e as do passivo têm saldo devedor.

As contas retificadoras têm saldo contrário ao do grupo a que pertencem, ou seja, contas retificadoras do ativo têm saldo credor, e as do passivo têm saldo devedor.

Ano: 2024

Banca:

IGEDUC

Órgão:

Câmara de Abreu e Lima - PE

Prova:

IGEDUC - 2024 - Câmara de Abreu e Lima - PE - Analista Contábil |

Q2558923

Contabilidade Geral

Julgue o item a seguir.

As fórmulas de lançamentos contábeis são construídas com base em princípios financeiros e contábeis, além de usarem princípios geométricos não euclidianos, que se referem a um ramo da matemática.

As fórmulas de lançamentos contábeis são construídas com base em princípios financeiros e contábeis, além de usarem princípios geométricos não euclidianos, que se referem a um ramo da matemática.

Ano: 2024

Banca:

IGEDUC

Órgão:

Câmara de Abreu e Lima - PE

Prova:

IGEDUC - 2024 - Câmara de Abreu e Lima - PE - Analista Contábil |

Q2558922

Contabilidade Geral

Julgue o item a seguir.

O passivo de uma entidade, ao variar de zero até um valor infinito em unidades monetárias, reflete a diversidade das obrigações assumidas perante terceiros, podendo incluir dívidas comerciais, empréstimos bancários, provisões e outras responsabilidades financeiras.

O passivo de uma entidade, ao variar de zero até um valor infinito em unidades monetárias, reflete a diversidade das obrigações assumidas perante terceiros, podendo incluir dívidas comerciais, empréstimos bancários, provisões e outras responsabilidades financeiras.

Ano: 2024

Banca:

IGEDUC

Órgão:

Câmara de Abreu e Lima - PE

Prova:

IGEDUC - 2024 - Câmara de Abreu e Lima - PE - Analista Contábil |

Q2558921

Contabilidade Geral

Julgue o item a seguir.

Os Fatos Administrativos classificados como permutativos envolvem a troca entre elementos do ativo e do passivo, sem alterar o patrimônio líquido da empresa. Por exemplo, na compra de mercadorias à vista, há uma permuta entre dinheiro (ativo) e mercadoria (ativo), sem afetar o patrimônio líquido.

Os Fatos Administrativos classificados como permutativos envolvem a troca entre elementos do ativo e do passivo, sem alterar o patrimônio líquido da empresa. Por exemplo, na compra de mercadorias à vista, há uma permuta entre dinheiro (ativo) e mercadoria (ativo), sem afetar o patrimônio líquido.

Ano: 2024

Banca:

IGEDUC

Órgão:

Câmara de Abreu e Lima - PE

Prova:

IGEDUC - 2024 - Câmara de Abreu e Lima - PE - Analista Contábil |

Q2558915

Contabilidade Geral

Julgue o item a seguir.

No Patrimônio Líquido, o resultado do período deve ser apresentado sem segregação dos resultados acumulados de períodos anteriores, consolidando todos os resultados em um único valor.

No Patrimônio Líquido, o resultado do período deve ser apresentado sem segregação dos resultados acumulados de períodos anteriores, consolidando todos os resultados em um único valor.

Ano: 2024

Banca:

IGEDUC

Órgão:

Câmara de Abreu e Lima - PE

Prova:

IGEDUC - 2024 - Câmara de Abreu e Lima - PE - Analista Contábil |

Q2558914

Contabilidade Geral

Julgue o item a seguir.

O Livro Contas Correntes é utilizado apenas por empresas com poucas movimentações, visando o controle das contas de bens e direitos para manter os saldos coerentes com a contabilidade, já as empresas com grande movimentação, o mais usado, é o lirvo de extratos que determina um fluxo de entrada e saída.

O Livro Contas Correntes é utilizado apenas por empresas com poucas movimentações, visando o controle das contas de bens e direitos para manter os saldos coerentes com a contabilidade, já as empresas com grande movimentação, o mais usado, é o lirvo de extratos que determina um fluxo de entrada e saída.

Ano: 2024

Banca:

IGEDUC

Órgão:

Câmara de Abreu e Lima - PE

Prova:

IGEDUC - 2024 - Câmara de Abreu e Lima - PE - Analista Contábil |

Q2558898

Contabilidade Geral

Julgue o item a seguir.

As contas correntes, embora muitas vezes pareçam similares a outras modalidades bancárias, como as contas de investimento, possuem características exclusivas que as tornam mais restritas em termos de funcionalidades financeiras, limitando sua utilidade comparativa com outros tipos de contas.

As contas correntes, embora muitas vezes pareçam similares a outras modalidades bancárias, como as contas de investimento, possuem características exclusivas que as tornam mais restritas em termos de funcionalidades financeiras, limitando sua utilidade comparativa com outros tipos de contas.

Ano: 2024

Banca:

IGEDUC

Órgão:

Câmara de Abreu e Lima - PE

Prova:

IGEDUC - 2024 - Câmara de Abreu e Lima - PE - Analista Contábil |

Q2558896

Contabilidade Geral

Julgue o item a seguir.

Como se sabe, a existência do livro caixa é facultativo, sendo apenas para registros de fatos que envolvem a movimentação de dinheiro, controlando apenas o fluxo de caixa da empresa.

Como se sabe, a existência do livro caixa é facultativo, sendo apenas para registros de fatos que envolvem a movimentação de dinheiro, controlando apenas o fluxo de caixa da empresa.

Ano: 2024

Banca:

IGEDUC

Órgão:

Câmara de Abreu e Lima - PE

Prova:

IGEDUC - 2024 - Câmara de Abreu e Lima - PE - Analista Contábil |

Q2558895

Contabilidade Geral

Julgue o item a seguir.

Os bens de renda, mencionados como parte do grupo de investimentos e classificados como ativo circulante, representam ativos de longo prazo que não se destinam à venda ou utilização imediata nas operações da entidade.

Os bens de renda, mencionados como parte do grupo de investimentos e classificados como ativo circulante, representam ativos de longo prazo que não se destinam à venda ou utilização imediata nas operações da entidade.

Ano: 2024

Banca:

IGEDUC

Órgão:

Câmara de Abreu e Lima - PE

Prova:

IGEDUC - 2024 - Câmara de Abreu e Lima - PE - Analista Contábil |

Q2558889

Contabilidade Geral

Julgue o item a seguir.

Os ativos são classificados como circulantes se estiverem disponíveis para realização imediata ou tiverem a expectativa de serem realizados até o término do exercício seguinte, refletindo a capacidade da entidade de converter esses ativos em dinheiro ou utilizá-los para cumprir obrigações de curto prazo.

Os ativos são classificados como circulantes se estiverem disponíveis para realização imediata ou tiverem a expectativa de serem realizados até o término do exercício seguinte, refletindo a capacidade da entidade de converter esses ativos em dinheiro ou utilizá-los para cumprir obrigações de curto prazo.

Ano: 2024

Banca:

IGEDUC

Órgão:

Câmara de Abreu e Lima - PE

Prova:

IGEDUC - 2024 - Câmara de Abreu e Lima - PE - Analista Contábil |

Q2558887

Contabilidade Geral

Julgue o item a seguir.

As contas do Ativo e as contas de Despesa são classificadas como contas de natureza devedora na contabilidade. Isso significa que seus saldos são aumentados quando são debitadas, refletindo o aumento dos recursos e despesas da entidade, e são diminuídos quando creditadas, indicando redução desses recursos ou despesas.

As contas do Ativo e as contas de Despesa são classificadas como contas de natureza devedora na contabilidade. Isso significa que seus saldos são aumentados quando são debitadas, refletindo o aumento dos recursos e despesas da entidade, e são diminuídos quando creditadas, indicando redução desses recursos ou despesas.