Questões de Concurso

Sobre patrimônio líquido em contabilidade geral

Foram encontradas 1.743 questões

Ano: 2024

Banca:

IGEDUC

Órgão:

Câmara de Abreu e Lima - PE

Prova:

IGEDUC - 2024 - Câmara de Abreu e Lima - PE - Analista Contábil |

Q2558886

Contabilidade Geral

Julgue o item a seguir.

O Método das Partidas Dobradas, introduzido por Luca Pacioli, em 1494, é um sistema universal de escrituração contábil que reconhece o princípio fundamental de que não há débito sem correspondente crédito. Esse método possibilita o controle das variações patrimoniais através do registro diário das transações da empresa, garantindo o equilíbrio entre débitos e créditos.

O Método das Partidas Dobradas, introduzido por Luca Pacioli, em 1494, é um sistema universal de escrituração contábil que reconhece o princípio fundamental de que não há débito sem correspondente crédito. Esse método possibilita o controle das variações patrimoniais através do registro diário das transações da empresa, garantindo o equilíbrio entre débitos e créditos.

Ano: 2024

Banca:

IGEDUC

Órgão:

Câmara de Abreu e Lima - PE

Prova:

IGEDUC - 2024 - Câmara de Abreu e Lima - PE - Analista Contábil |

Q2558883

Contabilidade Geral

Julgue o item a seguir.

Pensando na definição de patrimônio líquido e seu uso, podemos considerar que este é irrelevante no balanço patrimonial, pois representa apenas a diferença numérica entre o que se ganha e o que se gasta, sem agregar informações relevantes sobre a composição financeira da entidade.

Pensando na definição de patrimônio líquido e seu uso, podemos considerar que este é irrelevante no balanço patrimonial, pois representa apenas a diferença numérica entre o que se ganha e o que se gasta, sem agregar informações relevantes sobre a composição financeira da entidade.

Ano: 2024

Banca:

IGEDUC

Órgão:

Câmara de Abreu e Lima - PE

Prova:

IGEDUC - 2024 - Câmara de Abreu e Lima - PE - Analista Contábil |

Q2558882

Contabilidade Geral

Julgue o item a seguir.

De acordo com os manuais de contabilidade básico, temos que os Fatos Administrativos modificativos diminutivos envolvem uma conta patrimonial e uma ou mais contas de despesas, resultando na diminuição do patrimônio líquido da empresa. Por exemplo, o pagamento de aluguel reduz o patrimônio líquido ao diminuir o ativo (caixa ou bancos) e aumentar as despesas.

De acordo com os manuais de contabilidade básico, temos que os Fatos Administrativos modificativos diminutivos envolvem uma conta patrimonial e uma ou mais contas de despesas, resultando na diminuição do patrimônio líquido da empresa. Por exemplo, o pagamento de aluguel reduz o patrimônio líquido ao diminuir o ativo (caixa ou bancos) e aumentar as despesas.

Ano: 2024

Banca:

IGEDUC

Órgão:

Câmara de Abreu e Lima - PE

Prova:

IGEDUC - 2024 - Câmara de Abreu e Lima - PE - Analista Contábil |

Q2558881

Contabilidade Geral

Julgue o item a seguir.

Os Fatos Administrativos mistos diminutivos envolvem duas ou mais contas patrimoniais e uma ou mais contas de despesas, resultando na redução do patrimônio líquido da empresa, dessa forma, é desvantajoso para a empresa.

Os Fatos Administrativos mistos diminutivos envolvem duas ou mais contas patrimoniais e uma ou mais contas de despesas, resultando na redução do patrimônio líquido da empresa, dessa forma, é desvantajoso para a empresa.

Ano: 2024

Banca:

IGEDUC

Órgão:

Câmara de Abreu e Lima - PE

Prova:

IGEDUC - 2024 - Câmara de Abreu e Lima - PE - Analista Contábil |

Q2558878

Contabilidade Geral

Julgue o item a seguir.

O patrimônio líquido é a diferença entre ativo e passivo; ele representa a parte residual dos ativos da entidade após a liquidação de todas as suas obrigações. Essa definição inclui o capital próprio e reflete o valor líquido dos recursos investidos na entidade.

O patrimônio líquido é a diferença entre ativo e passivo; ele representa a parte residual dos ativos da entidade após a liquidação de todas as suas obrigações. Essa definição inclui o capital próprio e reflete o valor líquido dos recursos investidos na entidade.

Ano: 2024

Banca:

IGEDUC

Órgão:

Câmara de Abreu e Lima - PE

Prova:

IGEDUC - 2024 - Câmara de Abreu e Lima - PE - Analista Contábil |

Q2558873

Contabilidade Geral

Julgue o item a seguir.

Na contabilidade, a fórmula fundamental de lançamento contábil é expressa pelo princípio das partidas dobradas: Total de Débitos (D) = Total de Créditos (C). Essa fórmula reflete a base da contabilidade de partidas dobradas, onde cada transação afeta pelo menos duas contas.

Na contabilidade, a fórmula fundamental de lançamento contábil é expressa pelo princípio das partidas dobradas: Total de Débitos (D) = Total de Créditos (C). Essa fórmula reflete a base da contabilidade de partidas dobradas, onde cada transação afeta pelo menos duas contas.

Ano: 2024

Banca:

IGEDUC

Órgão:

Câmara de Abreu e Lima - PE

Prova:

IGEDUC - 2024 - Câmara de Abreu e Lima - PE - Analista Contábil |

Q2558872

Contabilidade Geral

Julgue o item a seguir.

O Livro Diário é um livro contábil obrigatório utilizado para registrar diariamente as operações que alteram a situação patrimonial da empresa, conforme exigido pela legislação comercial. Nele são realizados os lançamentos contábeis de acordo com formalidades externas e internas, garantindo a organização e legalidade dos registros.

O Livro Diário é um livro contábil obrigatório utilizado para registrar diariamente as operações que alteram a situação patrimonial da empresa, conforme exigido pela legislação comercial. Nele são realizados os lançamentos contábeis de acordo com formalidades externas e internas, garantindo a organização e legalidade dos registros.

Ano: 2024

Banca:

IGEDUC

Órgão:

Câmara de Abreu e Lima - PE

Prova:

IGEDUC - 2024 - Câmara de Abreu e Lima - PE - Analista Contábil |

Q2558870

Contabilidade Geral

Julgue o item a seguir.

Os passivos devem ser classificados como circulantes se corresponderem a valores exigíveis até o término do exercício seguinte ou se forem de terceiros ou retenções em nome deles, independente do prazo de exigibilidade.

Os passivos devem ser classificados como circulantes se corresponderem a valores exigíveis até o término do exercício seguinte ou se forem de terceiros ou retenções em nome deles, independente do prazo de exigibilidade.

Ano: 2024

Banca:

IGEDUC

Órgão:

Câmara de Abreu e Lima - PE

Prova:

IGEDUC - 2024 - Câmara de Abreu e Lima - PE - Analista Contábil |

Q2558866

Contabilidade Geral

Julgue o item a seguir.

De acordo com a teoria contábil, o princípio da contabilidade é referido como aquele que não tem interesse em fornecer dados informativos sobre o patrimônio líquido além de sua expressão numérica, pois sua natureza é meramente contábil e não estratégica.

De acordo com a teoria contábil, o princípio da contabilidade é referido como aquele que não tem interesse em fornecer dados informativos sobre o patrimônio líquido além de sua expressão numérica, pois sua natureza é meramente contábil e não estratégica.

Ano: 2024

Banca:

IGEDUC

Órgão:

Câmara de Abreu e Lima - PE

Prova:

IGEDUC - 2024 - Câmara de Abreu e Lima - PE - Analista Contábil |

Q2558864

Contabilidade Geral

Julgue o item a seguir.

Os passivos de uma empresa que não são usados habitualmente por medida de segurança, como fundos de reserva, por exemplo, devem ser classificados como não circulantes.

Os passivos de uma empresa que não são usados habitualmente por medida de segurança, como fundos de reserva, por exemplo, devem ser classificados como não circulantes.

Ano: 2024

Banca:

IGEDUC

Órgão:

Câmara de Abreu e Lima - PE

Prova:

IGEDUC - 2024 - Câmara de Abreu e Lima - PE - Analista Contábil |

Q2558862

Contabilidade Geral

Julgue o item a seguir.

Em relação ao Ativo Imobilizado e o Ativo Intangível, sua mensuração envolve não apenas o custo de aquisição do ativo, mas também a alocação apropriada de custos adicionais diretamente atribuíveis à sua preparação para o uso pretendido, incluindo custos de transporte, montagem, testes e quaisquer outros custos necessários para que o ativo seja capaz de operar conforme o esperado.

Em relação ao Ativo Imobilizado e o Ativo Intangível, sua mensuração envolve não apenas o custo de aquisição do ativo, mas também a alocação apropriada de custos adicionais diretamente atribuíveis à sua preparação para o uso pretendido, incluindo custos de transporte, montagem, testes e quaisquer outros custos necessários para que o ativo seja capaz de operar conforme o esperado.

Ano: 2024

Banca:

IGEDUC

Órgão:

Câmara de Abreu e Lima - PE

Prova:

IGEDUC - 2024 - Câmara de Abreu e Lima - PE - Analista Contábil |

Q2558861

Contabilidade Geral

Julgue o item a seguir.

O passivo descoberto surge quando o valor do patrimônio líquido é negativo, indicando uma situação de desequilíbrio financeiro em que os passivos superam os ativos disponíveis, comprometendo a capacidade da entidade de cumprir suas obrigações financeiras.

O passivo descoberto surge quando o valor do patrimônio líquido é negativo, indicando uma situação de desequilíbrio financeiro em que os passivos superam os ativos disponíveis, comprometendo a capacidade da entidade de cumprir suas obrigações financeiras.

Ano: 2024

Banca:

Instituto Access

Órgão:

Banestes

Prova:

Instituto Access - 2024 - Banestes - Analista Econômico Financeiro - Gestão Financeira |

Q2557639

Contabilidade Geral

Qual o conceito de patrimônio líquido em Contabilidade:

Ano: 2024

Banca:

CESPE / CEBRASPE

Órgão:

Prefeitura de Mossoró - RN

Prova:

CESPE / CEBRASPE - 2024 - Prefeitura de Mossoró - RN - Analista de Procuradoria – Especialidade: Contabilidade |

Q2556766

Contabilidade Geral

Com relação às operações que envolvem elementos do passivo,

do patrimônio líquido e de contas de resultado, julgue o item a seguir.

Ajustes de avaliação patrimonial é uma conta de resultado que tem por função registrar as contrapartidas de aumentos de valor atribuídos a elementos do ativo cuja mensuração seja efetuada com base no valor justo.

Ajustes de avaliação patrimonial é uma conta de resultado que tem por função registrar as contrapartidas de aumentos de valor atribuídos a elementos do ativo cuja mensuração seja efetuada com base no valor justo.

Ano: 2024

Banca:

Instituto JK

Órgão:

Prefeitura de Icatu - MA

Prova:

Instituto JK - 2024 - Prefeitura de Icatu - MA - Técnico de Contabilidade |

Q2555719

Contabilidade Geral

Texto associado

Uma empresa atuante no setor de vendas de produtos eletrônicos, realizou diversas operações

ao longo do mês de janeiro. No início do mês, o patrimônio da empresa estava configurado com

Ativos totais de R$150.000 e Passivos totais de R$50.000. Durante o mês, a empresa realizou a

venda de mercadorias à vista no valor de R$30.000, pagamento de despesas administrativas de

R$10.000 e a aquisição de uma nova linha de produtos eletrônicos a prazo no valor de R$20.000.

Qual era o Patrimônio Líquido da empresa no início do mês de janeiro?

Ano: 2024

Banca:

Instituto JK

Órgão:

Prefeitura de Icatu - MA

Prova:

Instituto JK - 2024 - Prefeitura de Icatu - MA - Técnico de Contabilidade |

Q2555718

Contabilidade Geral

Texto associado

Uma empresa atuante no setor de vendas de produtos eletrônicos, realizou diversas operações

ao longo do mês de janeiro. No início do mês, o patrimônio da empresa estava configurado com

Ativos totais de R$150.000 e Passivos totais de R$50.000. Durante o mês, a empresa realizou a

venda de mercadorias à vista no valor de R$30.000, pagamento de despesas administrativas de

R$10.000 e a aquisição de uma nova linha de produtos eletrônicos a prazo no valor de R$20.000.

Considerando as operações realizadas pela empresa, qual foi o efeito no Patrimônio Líquido ao

final do mês?

Ano: 2024

Banca:

Instituto Abaré-eté

Órgão:

Câmara de Apuí - AM

Prova:

Instituto Abaré-eté - 2024 - Câmara de Apuí - AM - Contador |

Q2555423

Contabilidade Geral

É obrigatória somente para as empresas estatais

dependentes que foram criadas sob a forma de

sociedades anônimas. Para os demais órgãos e

entidades dos entes da Federação esse tipo de

demonstração é facultativo.

O trecho acima refere-se à:

O trecho acima refere-se à:

Ano: 2024

Banca:

FAU

Órgão:

Prefeitura de Nova Laranjeiras - PR

Prova:

FAU - 2024 - Prefeitura de Nova Laranjeiras - PR - Contador |

Q2549714

Contabilidade Geral

Considere que uma pessoa jurídica possui

um Patrimônio Líquido de R$ 40.000.000,00

em 31/12/2023. Ao longo dos meses de janeiro

e fevereiro de 2024 foram realizadas as

seguintes operações:

- Utilização de R$ 2.000.000,00 das Reservas de Capital para aumento do Capital Social.

- Apuração de Prejuízo no montante de R$ 3.000.000,00.

- Recebimento de R$ 5.000.000,00 para futuro aumento de Capital Social.

Após o registro das operações e elaboração do Balanço Patrimonial, o valor do Patrimônio Líquido será:

- Utilização de R$ 2.000.000,00 das Reservas de Capital para aumento do Capital Social.

- Apuração de Prejuízo no montante de R$ 3.000.000,00.

- Recebimento de R$ 5.000.000,00 para futuro aumento de Capital Social.

Após o registro das operações e elaboração do Balanço Patrimonial, o valor do Patrimônio Líquido será:

Ano: 2024

Banca:

Instituto Consulplan

Órgão:

Câmara de Itajubá - MG

Prova:

Instituto Consulplan - 2024 - Câmara de Itajubá - MG - Controlador Interno |

Q2547789

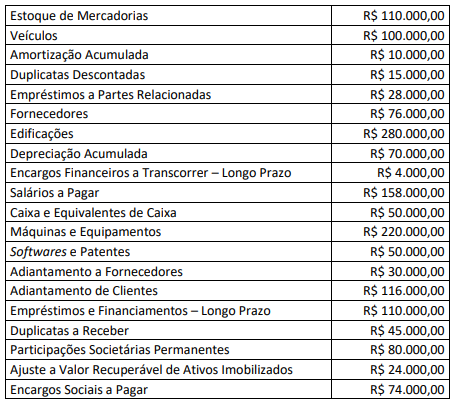

Contabilidade Geral

Texto associado

Para resolução da questão, considere o Balancete de Verificação da Cia. Galática, encerrado em 31/12/2022 (que

contém apenas contas integrantes do Ativo e do Passivo):

De acordo com as informações apresentadas, assinale o valor do Patrimônio Líquido da Cia. Galática em 31/12/2022.

Ano: 2024

Banca:

FUMARC

Órgão:

Prefeitura de Betim - MG

Prova:

FUMARC - 2024 - Prefeitura de Betim - MG - Contador da Saúde - 20h |

Q2545887

Contabilidade Geral

O Balancete de verificação da Cia. São Francisco apresentava, em 31/12/2023, os saldos das seguintes contas:

Bancos Conta Movimento R$ 2.500,00

Capital Social Integralizado R$ 10.000,00

Salários a Pagar R$ 1.000,00

Duplicatas a Receber R$ 1.970,00

Mercadorias R$ 4.000,00

Contas a Pagar R$ 470,00

Prejuízos Acumulados R$ 2.000,00

Empréstimos Bancários a Pagar R$ 3.000,00

Máquinas e Equipamentos R$ 3.000,00

Móveis e Utensílios R$ 1.000,00

Com base nas informações acima, os valores do Ativo Total, do Capital de Terceiros e do Patrimônio Líquido são, respectivamente: