Questões de Concurso

Sobre patrimônio líquido em contabilidade geral

Foram encontradas 1.662 questões

Com base nessas informações, qual lançamento contábil a empresa Maior S. A. deve efetuar para o encerramento do exercício de 2022?

Disponível em: https://cfc.org.br/tecnica/normas-brasileiras-decontabilidade/normas-completas/. Acesso em: 17 jul. 2023. (Adaptado da NBC TG 26 (R-5), que altgera a NBC TG 26(R4) em 22/12/2017).

Marque a alternativa que atenda às informações relativas à demonstração das mutações do patrimônio líquido, segundo a NBC TG 26(R5).

- Ativo é um recurso controlado pela entidade como resultado de eventos passados e do qual se espera que fluam futuros benefícios econômicos para a entidade;

- Passivo é uma obrigação presente da entidade, derivada de eventos passados, cuja liquidação se espera que resulte na saída de recursos da entidade capazes de gerar benefícios econômicos;

- Patrimônio Líquido é a participação residual nos ativos da entidade depois de deduzidos todos os seus passivos.

Disponível em: https://cfc.org.br/tecnica/normas-brasileiras-decontabilidade/normas-completas/. Acesso em: 17 jul. 2023. (Adaptado da NBC TG EC - DE 21 DE NOVEMBRO DE 2019).

Considerando o trecho acima, avalie as seguintes afirmações:

I. A entidade geralmente emprega os seus ativos na produção de bens ou na prestação de serviços capazes de satisfazer os desejos e as necessidades dos consumidores. Tendo em vista que esses bens ou serviços podem satisfazer esses desejos ou necessidades, os consumidores se predispõem a pagar por eles e a contribuir assim para o capital de giro da entidade.

II. Uma característica essencial para a existência de passivo é que a entidade tenha uma obrigação presente. Uma obrigação é um dever ou responsabilidade de agir ou não de desempenhar uma dada tarefa de certa maneira. As obrigações podem ser legalmente exigíveis em consequência de contrato ou de exigências estatutárias.

III. Passivos resultam de transações ou outros eventos passados. Assim, por exemplo, a aquisição de bens e o uso de serviços dão origem a contas a pagar (a não ser que pagos adiantadamente ou na entrega) e o recebimento de empréstimo bancário resulta na obrigação de honrá-lo no vencimento. A entidade também pode ter a necessidade de reconhecer como passivo os futuros abatimentos baseados no volume das compras anuais dos clientes. Nesse caso, a venda de bens no passado é a transação que dá origem ao passivo.

IV. O montante pelo qual o patrimônio líquido é apresentado no balanço patrimonial depende da mensuração dos ativos e passivos. Normalmente, o montante agregado do patrimônio líquido somente por coincidência corresponde ao valor de mercado agregado das ações da entidade ou da soma que poderia ser obtida pela venda dos seus ativos líquidos numa base de item-por-item, ou da entidade como um todo, tomando por base a premissa da continuidade (going concern basis).

Assinale a alternativa que contenha APENAS as afirmações CORRETAS.

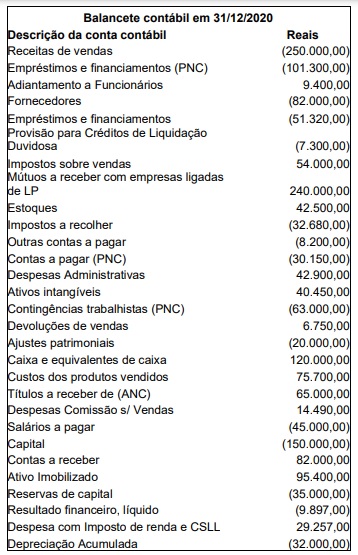

Analise o balancete abaixo para responder à questão.

Os adiantamentos para aumento de capital, nos termos da doutrina contábil, devem ser tratados como exigibilidades, diferentemente do entendimento fiscal.

I. A elaboração da Demonstração das Origens e Aplicações de Recursos é obrigatória para todos os tipos de sociedades por ações. II. A incorporação de imobilizados 100% financiados por terceiros até 360 dias provoca alteração na variação do Capital Circulante Líquido.

III. Os resultado obtidos com alienação de imobilizados não afetam o Capital Circulante Liquido.

IV. O dividendo distribuído por empresas controladas não alteram o valor dos itens circulantes.

V. A correção cambial incidente sobre saldos devedores de operações de longo prazo representa uma origem de recursos.

É correto o que se afirma APENAS em

Contabilmente, essa empresa possui um patrimônio líquido de

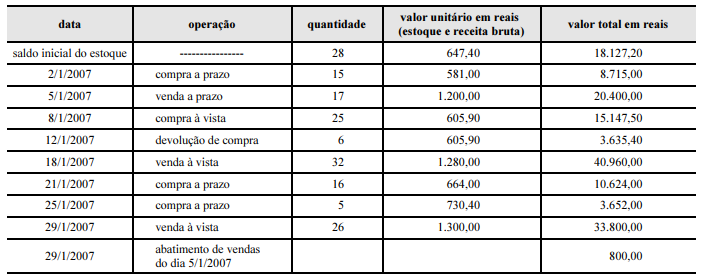

A tabela acima apresenta resultados de operações realizadas por determinada empresa, em janeiro de 2007. A seguir, estão listadas outras informações referentes à contabilidade dessa empresa que também deverão ser consideradas para à questão abaixo:

‣ despesas administrativas de janeiro pagas em 5/2/2007: R$ 5.200,00

‣ despesas de salários e encargos de janeiro pagos em 2/2/2007: R$ 12.500,00

‣ despesas de manutenção de janeiro pagas em 29/1/2007: R$ 13.250,00

‣ redução da receita antecipada em janeiro, com 8 unidades de mercadorias entregues, ocorrida em 20/1/2007: R$ 20.000,00

‣ aumento de despesas antecipadas em janeiro, com pagamento na data, ocorrido em 21/1/2007: R$ 7.500,00

‣ despesas de aluguel do mês de janeiro pagas em 28/1/2007: R$ 3.240,00

‣ ICMS sobre compras: 17%

‣ ICMS sobre vendas: 17%

‣ ICMS a recuperar do estoque inicial encontra-se no ativo circulante da empresa

‣ saldo do disponível em 1.o /1/2007: R$ 95.800,00

‣ a empresa pagou o ICMS do período, com a utilização dos créditos tributários, em 29/1/2007

Considere apenas a incidência do ICMS e o controle de estoques permanente pelo PEPS.

Desconsidere: PIS, PASEP, COFINS, CSLL, IRPJ, IPI, ISS, FGTS, II e IE.

Em 31/12/X0, o capital a integralizar era de R$80.000.

Assinale a opção que indica o capital social realizado da empresa em 31/12/X0:

João da Silva $10.000,00 Pedro Pereira $5.000,00 José Araújo $10.000,00

Após determinado período, o histórico de resultados da empresa era o seguinte: Lucros auferidos nas operações: $20.000,00; dos quais apenas $5.000,00 foram distribuídos e pagos aos sócios. Os restantes $15.000,00, por decisão dos próprios sócios, foram reinvestidos na empresa (considera-se que estão registrados numa conta intitulada Reserva para Aumento de Capital e que o patrimônio líquido no dia 31-12-2006 é de $40.000,00, formado exclusivamente pela conta Capital Social e essa Reserva).

Nessa Oportunidade, Pedro Pereira decide retirar-se da sociedade, vendendo sua participação aos dois outros sócios, pelo valor patrimonial. O valor que Pedro Pereira deve receber pela venda de sua participação na sociedade, será:

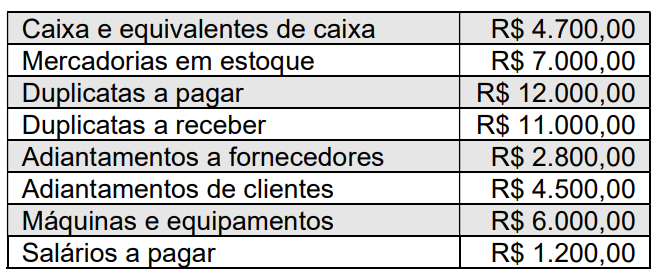

Considerando somente as informações apresentadas, assinale a alternativa que indica o valor para a conta de capital social e o total do ativo respectivamente.

Uma sociedade empresária apresentou as seguintes informações e respectivos saldos em determinado exercício:

Capital Subscrito R$ 8.000,00

Capital a Integralizar R$ 2.000,00

Capital Fixo R$ 5.000,00

Capital de Terceiros R$ 10.000,00

Ações em Tesouraria R$ 600,00

Reservas de Lucros R$ 1.400,00

Prejuízos Acumulados R$ 800,00

Considerando somente as informações disponibilizadas, o valor do capital próprio corresponde a:

Suponha que, ao final de 2022, a Cia. Carijó tenha bens e direitos no somatório de R$ 1.780.000,00, dos quais 30% são circulantes. O Passivo Exigível, por sua vez, representa 45% do Ativo Total, e 25% das obrigações são exigíveis até o término do exercício seguinte.

O valor do Patrimônio Líquido da Cia. Carijó em 31/12/2022 equivale a: