Questões de Concurso

Sobre patrimônio líquido em contabilidade geral

Foram encontradas 1.715 questões

• Receita Líquida de Vendas: R$ 2.000.000,00 • Custo das Mercadorias Vendidas: R$ 600.000,00 • Lucro Operacional Bruto = R$ 1.400.000,00 • Despesas Operacionais: R$ 400.000,00 • Lucro Antes do Imposto de Renda e Contribuição Social = R$ 1.000.000,00 • Provisão do Imposto de Renda e Contribuição Social: R$ 200.000,00 • Lucro Líquido do Período = R$ 800.000,00

Com base nas informações apresentadas, é CORRETO afirmar que o índice da margem líquida da empresa nessa data foi de:

Reservas para contingências. . . . . . . . . . . . . . . . . . . . . . . . . . . . . R$ 50.400,00 Dividendos a pagar. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . R$ 152.460,00 Ações de emissão própria em tesouraria. . . . . . . . . . . . . . . . . . . . R$ 55.125,00 Direito de uso de software. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . R$ 18.742,50 Máquina arrendada. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . R$ 27.405,00 Reserva estatutária. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . R$ 59.220,00 Propriedades para investimentos. . . . . . . . . . . . . . . . . . . . . . . . . . R$ 76.860,00 Reserva legal. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . R$ 69.851,25 Reservas para expansão. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . R$ 50.400,00 Edifícios disponíveis para venda. . . . . . . . . . . . . . . . . . . . . . . . . . . R$ 307.125,00 Capital a integralizar. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . R$ 173.250,00 Empréstimos aos sócios. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . R$ 28.350,00 Capital subscrito. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . R$ 645.750,00

Com base somente nas informações fornecidas, o valor total do Patrimônio Líquido da Certa Firma S. A. é igual a

Quanto à contabilidade geral, julgue o item.

Suponha‑se que, entre as diversas contas a seguir, fosse solicitado o cálculo do patrimônio líquido (valores em R$ 1.000):

I capital social: 1.000;

II capital a integralizar: 200;

III ágio na emissão de ações: 100;

IV reavaliação de ativos de controladas: 300; V reserva especial para dividendo obrigatório: 200;

VI adiantamento para aumento de capital(autorizado em orçamento público): 300; e

VII ações em tesouraria: 100.

Nesse caso, é correto afirmar que o total do

patrimônio líquido é de 1.100.

( ) No conceito de Ativo, recurso econômico é um direito que tem o potencial de produzir benefícios econômicos. ( ) Direitos sobre o Patrimônio Líquido são direitos sobre a participação residual nos ativos da entidade após a dedução de todos os seus passivos. ( ) No conceito de Passivo, a obrigação é o dever ou responsabilidade que a entidade tem a capacidade prática de evitar. ( ) Receitas e despesas de contribuições de detentores de direitos sobre o patrimônio são Receitas; distribuições a detentores de direitos sobre o patrimônio não são Despesas.

A sequência está correta em

• Total do patrimônio líquido no final do ano de 20X1 R$ 1.752.968,30 • Taxa de juros de mercado 8,55% • Taxa de juros de longo prazo 6,56% • Média das taxas de mercado e de longo prazo 7,56%

Podemos afirmar que o valor a ser pago aos sócios, a título de juros sobre o capital próprio, é:

A respeito da contabilidade societária, julgue o item.

As reservas de capital são recebimentos dos sócios

ou de terceiros, lançados diretamente no patrimônio

líquido, e não resultam da prestação de serviços ou da

venda de produtos.

Acerca da contabilidade geral, julgue o item.

Considerem‑se os seguintes elementos:

A – ativo;

P – passivo;

PL – patrimônio líquido; e

CT – capitais de terceiros.

Nesse caso, é correto afirmar que os indicadores

PL/CT, A/CT e P/CT são mais sensíveis à evidenciação

do aumento do endividamento que CT/PL.

Nesse contexto, considerando a distribuição de dividendos, qual foi o valor efetivamente creditado na rubrica de Reserva para Investimentos?

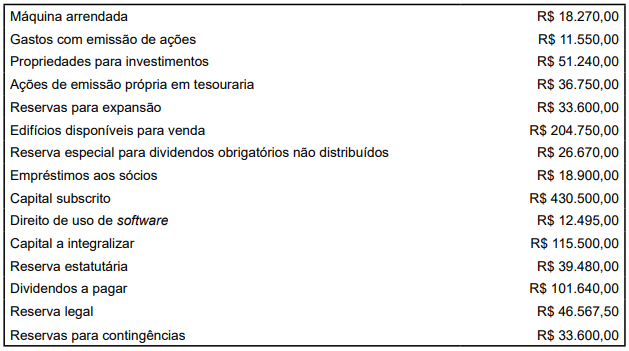

Durante um período específico, a Firma S. A. registrou os seguintes saldos em suas contas contábeis:

Com base somente nas informações fornecidas, o valor total do Patrimônio Líquido da Firma S. A. é igual a

Com base nessas informações, qual lançamento contábil a empresa Maior S. A. deve efetuar para o encerramento do exercício de 2022?

Disponível em: https://cfc.org.br/tecnica/normas-brasileiras-decontabilidade/normas-completas/. Acesso em: 17 jul. 2023. (Adaptado da NBC TG 26 (R-5), que altgera a NBC TG 26(R4) em 22/12/2017).

Marque a alternativa que atenda às informações relativas à demonstração das mutações do patrimônio líquido, segundo a NBC TG 26(R5).