Questões de Concurso

Sobre patrimônio líquido em contabilidade geral

Foram encontradas 1.743 questões

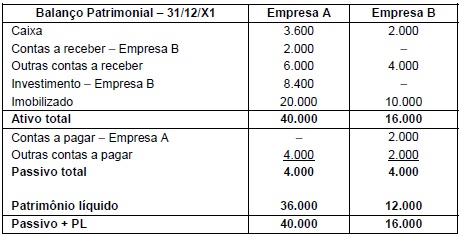

A empresa ABC S.A. apresentou as seguintes informações nos balanços patrimoniais encerrados em 31/12/X0 e 31/12/X1:

Com base nas informações apresentadas, em 31/12/X1, o

• Reserva legal ......................................................................................................... 90.000

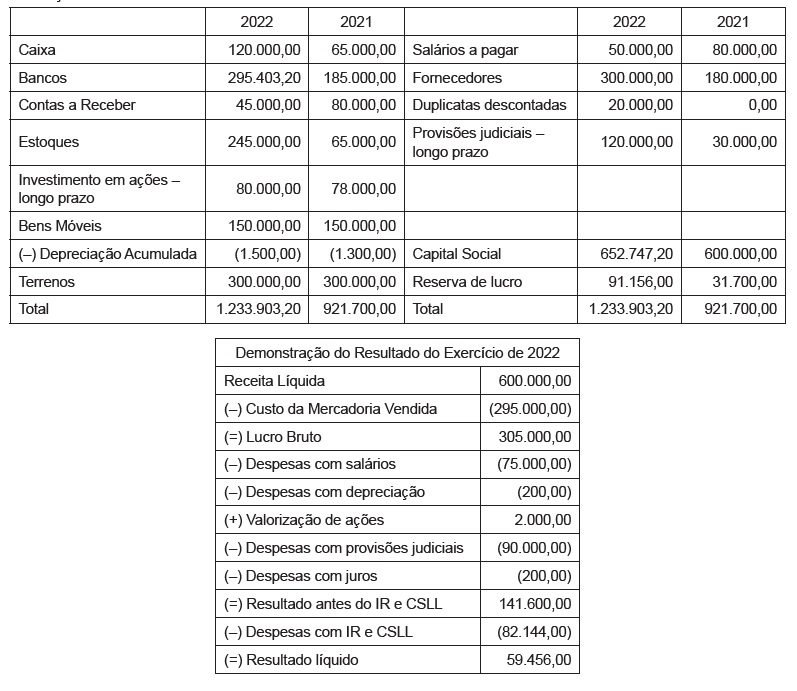

Durante o ano de X2, a empresa Sample S.A. apurou um lucro líquido de R$ 300.000 e a distribuição foi realizada da seguinte forma:

• Reserva legal, em conformidade com a legislação societária.

• Dividendos obrigatórios de 25% do lucro líquido ajustado pela reserva legal.

• Saldo remanescente destinado para a Reserva para expansão.

O valor do patrimônio líquido da empresa Sample S.A. em 31/12/X2 era, em reais:

Os valores a serem apresentados para o ativo total e para o patrimônio líquido, nas demonstrações contábeis consolidadas da empresa A, são, respectivamente, em reais:

I Ativo > que Obrigações = Situação líquida ativa. II Situação deficitária, é Ativo = Obrigações. III Situação líquida passiva corresponde a passivo a descoberto. IV Situação líquida nula é = a quando não houver Ativo.

A sequência correta, de cima para baixo, é:

Em 31/12/2021, a Companhia QWE adquiriu um empréstimo no valor de R$ 20.000.000,00, nos seguintes termos:

• prazo total: 10 anos;

• taxa de juros compostos: 11% ao ano;

• valor das parcelas a serem pagas anualmente no valor fixo: R$ 3.396.028,54.

Para concretizar o empréstimo, a companhia incorreu em custos de transação no valor de R$ 900.000,00. A taxa do custo efetivo da emissão foi de 12% ao ano. O valor dos encargos financeiros que foram reconhecidos no resultado de 2022 e o saldo líquido apresentado no Balanço Patrimonial da companhia, relativos a essa transação, foram, em 31/12/2022, respectivamente,

Valor de custo ou valor de mercado — dos dois, o menor: essa é a regra consagrada para a avaliação do valor dos itens mantidos em estoque.

Avaliam-se as contas a receber pelo valor presente dos títulos, deduzidas as estimativas de perdas para levá-los ao valor provável de realização.

Saldos bancários negativos, ainda que não compensáveis com outros saldos bancários, devem ser deduzidos do montante de equivalentes de caixa, para fins da apuração do saldo desse grupo.

• Disponibilidades: R$10.000; • Estoques: R$15.000; • Contas a receber de clientes; R$20.000; • Terrenos: R$40.000; • Empréstimos obtidos: R$12.000; • Fornecedores: R$14.000; • Salários a pagar: R$7.000.

Com base nos saldos, assinale a opção que indica o patrimônio líquido da sociedade empresária em 31/12/X0.

• Reconhecimento do lucro do período: R$800.000. • Reconhecimento de dividendos declarados: R$400.000. • Reconhecimento de juros sobre o capital próprio: R$100.000. • Integralização de capital social com a utilização de reserva: R$200.000. • Incorrência de gastos na emissão de ações: R$50.000.

Com base nesses fatos, no ano de X0, o patrimônio líquido da sociedade empresária apresentou o seguinte aumento:

Ativos = Passivos + Patrimônio liquido

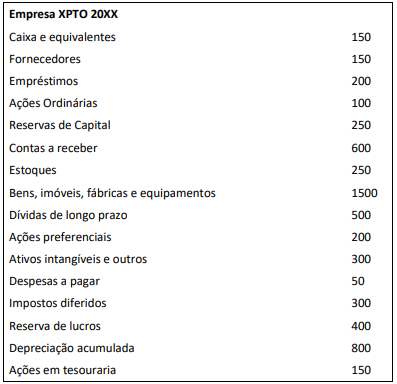

Considere as informações apresentadas a seguir sobre a sociedade empresária XPTO no ano de 20XX.

No período apresentado, os valores do Ativo Não-Circulante, do Passivo Circulante e do Patrimônio Líquido são, respectivamente,