Questões de Concurso

Sobre patrimônio líquido em contabilidade geral

Foram encontradas 1.715 questões

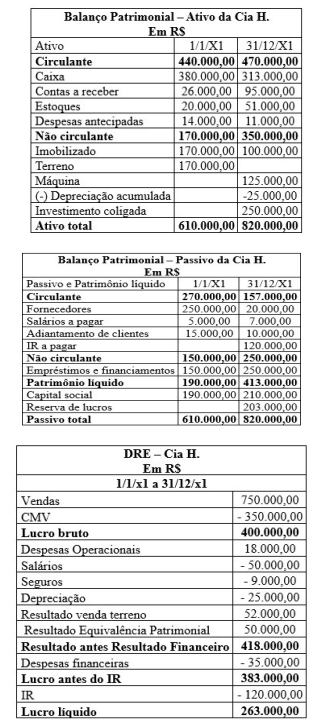

Considere o balanço patrimonial e a demonstração do exercício da empresa H., com valores em R$.

Com base nessas demonstrações contábeis e considerando,

ainda, que: I) os juros não foram pagos; II) foi recebido o valor

da venda de terreno não destinado a aluguel; e III) houve

destinação e pagamento de dividendos no período de R$

60.000,00, O fluxo de caixa gerado pelas atividades

operacionais no ano x1 foi de

1. Ações em Tesouraria 2. Capital Social

3. Prejuízo acumulado 4. Reservas de Lucros 5. Reservas de Capital

Assinale a alternativa correta que apresenta as contas de natureza devedora:

Em 31/12/X0, uma sociedade empresária apresentava a seguinte composição em seu patrimônio líquido:

• Capital Social: R$200.000;

• Reserva de Capital: R$50.000;

• Reserva Legal: R$40.000.

O capital social da sociedade empresária era composto por 200.000 ações ordinárias, com valor nominal de R$1. Em X1, a sociedade adquiriu 10.000 ações para manter em tesouraria, por R$12.000.

Além disso, em X1, a sociedade empresária constituiu reservas de contingências e de expansão no valor de R$8.000 e R$14.000, respectivamente.

Ainda, a sociedade empresária apurou lucro líquido de R$50.000 e declarou distribuição de dividendo de 25% sobre o lucro ajustado, início de X2.

Assinale a opção que indica, em 31/12/X1, o saldo do patrimônio líquido da sociedade empresária.

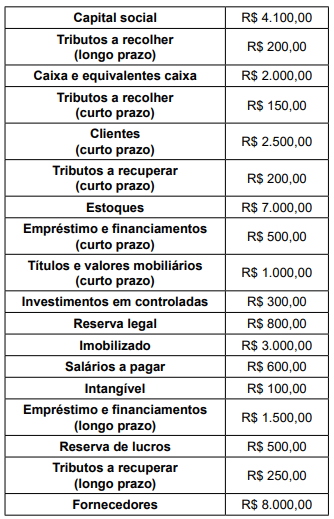

Ativo Circulante R$ 97.800,00 Ativo Não Circulante R$ 255.000,00 Passivo Circulante R$ 122.400,00 Passivo Não Circulante R$ 2.700,00 Ativo Financeiro R$ 97.800,00 Ativo Permanente R$ 255.000,00 Passivo Financeiro R$ 76.200,00 Passivo Permanente R$ 49.200,00 Superávit Financeiro R$ 21.600,00 Saldo dos Atos Potenciais Ativos R$ 3.300,00

Tabela 3

Com base nos saldos anteriores, assinale a alternativa que indica o Saldo Patrimonial em 31/12/X3.

Determinada empresa comercial apresentou as seguintes informações no mês de dezembro.

Com base somente nessas informações, é correto

afirmar:

Os valores arredondados evidenciados como encargos financeiros no resultado do mês de dezembro de X1 e o saldo líquido da conta correspondente à operação no balanço patrimonial encerrado em 31/12/X1 são, respectivamente, em reais:

( ) Uma empresa possui Ativo Circulante de R$ 1.200,00 e Ativo Total de R$ 4.000,00. Sabendo-se que foram adquiridas mercadorias para revenda no valor de R$ 800,00 para pagamento a prazo, o valor do Ativo Circulante e o valor do Patrimônio Total passaram a ser, respectivamente, R$ 2.000,00 e R$ 4.800,00.

( ) Uma empresa possui Ativo de R$ 2.500,00 e Passivo de R$ 1.700,00. Sabendo-se que foi adquirida máquina no valor de R$ 1.000,00 à vista, o valor do Patrimônio Líquido da empresa será R$ 800,00.

( ) Uma empresa apresentou uma Receita Líquida com Vendas de R$ 11.500,00 e Lucro Bruto de R$ 5.700,00; portanto, o valor do Custo da Mercadoria Vendida corresponde a R$ 5.800,00.

( ) Uma empresa apresentou uma Receita Líquida com Vendas de R$ 8.000,00, Tributos Incidentes sobre as Vendas de R$ 1.800,00 e Vendas Canceladas de R$ 200,00; portanto, a Receita Bruta com Vendas corresponde R$ 10.000,00.

A sequência está correta em

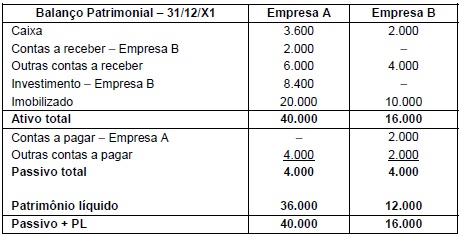

A empresa ABC S.A. apresentou as seguintes informações nos balanços patrimoniais encerrados em 31/12/X0 e 31/12/X1:

Com base nas informações apresentadas, em 31/12/X1, o

• Reserva legal ......................................................................................................... 90.000

Durante o ano de X2, a empresa Sample S.A. apurou um lucro líquido de R$ 300.000 e a distribuição foi realizada da seguinte forma:

• Reserva legal, em conformidade com a legislação societária.

• Dividendos obrigatórios de 25% do lucro líquido ajustado pela reserva legal.

• Saldo remanescente destinado para a Reserva para expansão.

O valor do patrimônio líquido da empresa Sample S.A. em 31/12/X2 era, em reais:

Os valores a serem apresentados para o ativo total e para o patrimônio líquido, nas demonstrações contábeis consolidadas da empresa A, são, respectivamente, em reais: