Questões de Concurso

Sobre patrimônio líquido em contabilidade geral

Foram encontradas 1.708 questões

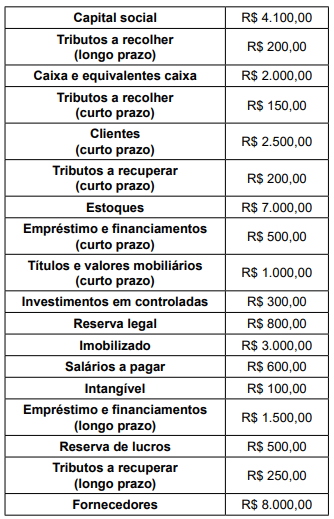

Determinada empresa comercial apresentou as seguintes informações no mês de dezembro.

Com base somente nessas informações, é correto

afirmar:

Os valores arredondados evidenciados como encargos financeiros no resultado do mês de dezembro de X1 e o saldo líquido da conta correspondente à operação no balanço patrimonial encerrado em 31/12/X1 são, respectivamente, em reais:

( ) Uma empresa possui Ativo Circulante de R$ 1.200,00 e Ativo Total de R$ 4.000,00. Sabendo-se que foram adquiridas mercadorias para revenda no valor de R$ 800,00 para pagamento a prazo, o valor do Ativo Circulante e o valor do Patrimônio Total passaram a ser, respectivamente, R$ 2.000,00 e R$ 4.800,00.

( ) Uma empresa possui Ativo de R$ 2.500,00 e Passivo de R$ 1.700,00. Sabendo-se que foi adquirida máquina no valor de R$ 1.000,00 à vista, o valor do Patrimônio Líquido da empresa será R$ 800,00.

( ) Uma empresa apresentou uma Receita Líquida com Vendas de R$ 11.500,00 e Lucro Bruto de R$ 5.700,00; portanto, o valor do Custo da Mercadoria Vendida corresponde a R$ 5.800,00.

( ) Uma empresa apresentou uma Receita Líquida com Vendas de R$ 8.000,00, Tributos Incidentes sobre as Vendas de R$ 1.800,00 e Vendas Canceladas de R$ 200,00; portanto, a Receita Bruta com Vendas corresponde R$ 10.000,00.

A sequência está correta em

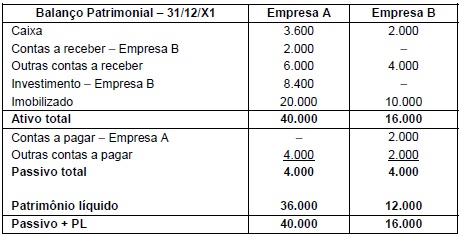

A empresa ABC S.A. apresentou as seguintes informações nos balanços patrimoniais encerrados em 31/12/X0 e 31/12/X1:

Com base nas informações apresentadas, em 31/12/X1, o

• Reserva legal ......................................................................................................... 90.000

Durante o ano de X2, a empresa Sample S.A. apurou um lucro líquido de R$ 300.000 e a distribuição foi realizada da seguinte forma:

• Reserva legal, em conformidade com a legislação societária.

• Dividendos obrigatórios de 25% do lucro líquido ajustado pela reserva legal.

• Saldo remanescente destinado para a Reserva para expansão.

O valor do patrimônio líquido da empresa Sample S.A. em 31/12/X2 era, em reais:

Os valores a serem apresentados para o ativo total e para o patrimônio líquido, nas demonstrações contábeis consolidadas da empresa A, são, respectivamente, em reais:

I Ativo > que Obrigações = Situação líquida ativa. II Situação deficitária, é Ativo = Obrigações. III Situação líquida passiva corresponde a passivo a descoberto. IV Situação líquida nula é = a quando não houver Ativo.

A sequência correta, de cima para baixo, é:

Em 31/12/2021, a Companhia QWE adquiriu um empréstimo no valor de R$ 20.000.000,00, nos seguintes termos:

• prazo total: 10 anos;

• taxa de juros compostos: 11% ao ano;

• valor das parcelas a serem pagas anualmente no valor fixo: R$ 3.396.028,54.

Para concretizar o empréstimo, a companhia incorreu em custos de transação no valor de R$ 900.000,00. A taxa do custo efetivo da emissão foi de 12% ao ano. O valor dos encargos financeiros que foram reconhecidos no resultado de 2022 e o saldo líquido apresentado no Balanço Patrimonial da companhia, relativos a essa transação, foram, em 31/12/2022, respectivamente,

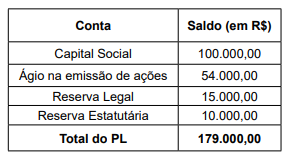

Uma sociedade anônima de capital aberto apresentou as seguintes contas e saldos no seu Patrimônio Líquido relativo a 31/12/2020.

Sabe-se que, em 31/12/2020, a sociedade anônima tinha

o capital totalmente integralizado e 50000 ações em circulação. Adicionalmente, no Estatuto, há previsão de que

45% dos lucros serão distribuídos na forma de dividendo

obrigatório.

Uma sociedade anônima de capital aberto apresentou as seguintes contas e saldos no seu Patrimônio Líquido relativo a 31/12/2020.

Sabe-se que, em 31/12/2020, a sociedade anônima tinha

o capital totalmente integralizado e 50000 ações em circulação. Adicionalmente, no Estatuto, há previsão de que

45% dos lucros serão distribuídos na forma de dividendo

obrigatório.

Valor de custo ou valor de mercado — dos dois, o menor: essa é a regra consagrada para a avaliação do valor dos itens mantidos em estoque.