Questões de Concurso

Sobre patrimônio líquido em contabilidade geral

Foram encontradas 1.662 questões

Uma sociedade anônima de capital aberto apresentou as seguintes contas e saldos no seu Patrimônio Líquido relativo a 31/12/2020.

Sabe-se que, em 31/12/2020, a sociedade anônima tinha

o capital totalmente integralizado e 50000 ações em circulação. Adicionalmente, no Estatuto, há previsão de que

45% dos lucros serão distribuídos na forma de dividendo

obrigatório.

Valor de custo ou valor de mercado — dos dois, o menor: essa é a regra consagrada para a avaliação do valor dos itens mantidos em estoque.

Avaliam-se as contas a receber pelo valor presente dos títulos, deduzidas as estimativas de perdas para levá-los ao valor provável de realização.

Saldos bancários negativos, ainda que não compensáveis com outros saldos bancários, devem ser deduzidos do montante de equivalentes de caixa, para fins da apuração do saldo desse grupo.

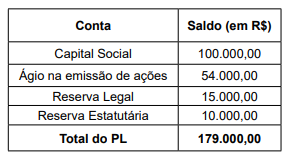

- Capital Social ........................................................................ 2.500.000,00 - Reserva Legal ....................................................................... 350.000,00 - Reserva Estatutária ............................................................... 250.000,00

No ano de 2019, o Lucro Líquido apurado pela empresa Vitoriosa S.A. foi R$ 750.000,00 e, além da Reserva Legal prevista na Lei das Sociedades por Ações, o estatuto da empresa estabelece a seguinte destinação:

- Reserva Estatutária: 10% do Lucro Líquido após deduzido o valor destinado para Reserva Legal. - Dividendos Mínimos Obrigatórios: 30% do Lucro Líquido após deduzido de todas as reservas constituídas.

Com base nessas informações, em 31/12/2019, o valor

• Disponibilidades: R$10.000; • Estoques: R$15.000; • Contas a receber de clientes; R$20.000; • Terrenos: R$40.000; • Empréstimos obtidos: R$12.000; • Fornecedores: R$14.000; • Salários a pagar: R$7.000.

Com base nos saldos, assinale a opção que indica o patrimônio líquido da sociedade empresária em 31/12/X0.

• Reconhecimento do lucro do período: R$800.000. • Reconhecimento de dividendos declarados: R$400.000. • Reconhecimento de juros sobre o capital próprio: R$100.000. • Integralização de capital social com a utilização de reserva: R$200.000. • Incorrência de gastos na emissão de ações: R$50.000.

Com base nesses fatos, no ano de X0, o patrimônio líquido da sociedade empresária apresentou o seguinte aumento:

Com base na legislação societária, julgue o seguinte item acerca dessa situação hipotética.

Suponha-se que as empresas LARA e SOFI tenham-se fundido para criar uma nova sociedade, que não existem transações comerciais entre elas e que essas empresas tenham a seguinte posição patrimonial na data-base da fusão:

LARA (em R$) SOFI (em R$)

ativos 170.000 19.000

passivos 70.000 –

patrimônio líquido 100.000 19.000

Nesse caso, a empresa criada após a fusão terá um

patrimônio líquido no valor de R$ 81.000,00.

Ativos = Passivos + Patrimônio liquido

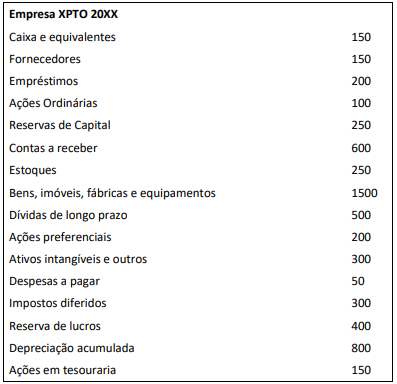

Considere as informações apresentadas a seguir sobre a sociedade empresária XPTO no ano de 20XX.

No período apresentado, os valores do Ativo Não-Circulante, do Passivo Circulante e do Patrimônio Líquido são, respectivamente,

( ) A Demonstração das Mutações no Patrimônio Líquido (DMPL) é obrigatória para as empresas estatais dependentes constituídas sob a forma de sociedades anônimas.

( ) Qualquer alteração relevante no patrimônio líquido, seja pelo valor ou pela natureza da informação, deve ser divulgada em notas explicativas.

( ) O montante dos fluxos de caixa líquidos decorrentes das atividades operacionais é um indicador chave da extensão na qual as operações da entidade são financiadas por meio de tributos (direta e indiretamente) e/ou pelos destinatários dos bens e serviços oferecidos pela entidade.

( ) Os fluxos de caixa operacionais consolidados do setor público proporcionam uma indicação da proporção em que o governo vem financiando suas atividades correntes por meio da tributação e outras cobranças.

A sequência está correta em

Julgue o item, relativo à contabilidade geral.

Suponha-se que a empresa A adquira, por R$ 500.000,

60% do capital da empresa B, cujo patrimônio líquido é

de R$ 1.000.000. Com base no método de equivalência

patrimonial, é correto afirmar que, nessa situação

hipotética, haverá um deságio de R$ 100.000, que deve

ser deduzido no ativo da investidora.

Julgue o item, relativo à contabilidade geral.

Os ajustes de derivativos em geral, pelo valor de

mercado, são contabilizados diretamente no patrimônio

líquido como ajuste de avaliação patrimonial.