Questões de Concurso

Sobre patrimônio líquido em contabilidade geral

Foram encontradas 1.743 questões

O patrimônio líquido da empresa B. S.A. é constituído pelo capital social e por contas de reservas. O capital social da empresa B. S.A. equivale a 50% do ativo circulante. O ativo circulante da empresa B. S.A. é o triplo do ativo não circulante. O ativo não circulante é equivalente à média aritmética simples do passivo exigível. O passivo circulante é cinco vezes maior que o passivo não circulante. O valor do passivo não circulante é de R$ 10.000,00.

O valor das reservas é de

Assinale a opção que indica o impacto da transação nos elementos patrimoniais da sociedade empresária.

Uma prefeitura apurou seus balanços gerais em 31/12/2023, e obteve as seguintes informações:

A partir das informações fornecidas, é correto afirmar que o valor do Patrimônio Líquido dessa prefeitura é de:

Com a finalidade de segregar uma parcela do lucro em 2022, a Cia. Verde Amarela poderia constituir, em 31/12/2022,

Uma empresa apresentou os seguintes saldos em seu balanço patrimonial ao final do exercício:

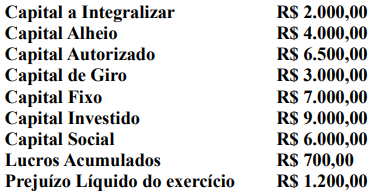

• Capital Social: R$ 1.000.000

• Reservas de Lucros: R$ 200.000

• Ajustes de Avaliação Patrimonial: R$ 50.000

• Prejuízos Acumulados: R$ 100.000

• Lucros Acumulados: R$ 150.000

Considerando as informações apresentadas, qual é o valor do Patrimônio Líquido da empresa?

O patrimônio líquido de uma empresa é representado pela diferença entre:

Em 30/01/2024, a sociedade empresária adquiriu, à vista, um veículo por R$100.000 para utilizar em seus negócios. Ainda, pagou, antecipadamente, o seguro de dois anos do veículo, vigente a partir de 01/02/2024, por R$24.000.

Ao realizar a análise vertical do balanço patrimonial, pode-se constatar que, em 31/01/2024, a seguinte porcentagem do patrimônio é aplicada em ativos realizáveis no curto prazo:

• Ajustes de exercícios anteriores: R$30.000 • Doações e subvenções para investimentos recebidos:R$50.000 • Prêmio recebido na emissão de debêntures: R$80.000 • Subscrição e integralização de capital social: R$150.000

Assinale a opção que indica o montante que transitou peloresultado da sociedade empresária.

• Ativo Total: ..............................................................R$800.000; • Patrimônio Líquido: .................................................R$800.000.

Em janeiro de 2024, a companhia aérea vendeu 20 passagens Rio de Janeiro-Miami, cada uma por R$4.000. O valor foi recebido integralmente no próprio mês e a viagem foi marcada para o início de abril. Em março, 5 passageiros pagaram uma multa individual e não reembolsável de R$800, decorrente do cancelamento da reserva original. A viagem desses passageiros foi remarcada para maio.

Em 30/04/2024, o passivo da companhia aérea era de

Os prejuízos acumulados são parte do Patrimônio Líquido que representa os resultados negativos acumulados da empresa ao longo do tempo. Esses prejuízos podem surgir de operações deficitárias ou despesas extraordinárias.

A respeito da Contabilidade Societária, julgue o item.

Os lucros acumulados, no balanço patrimonial,

quando não tiverem destinação específica e não

forem distribuídos, permanecerão em subgrupo

integrando o patrimônio líquido.

Em 31/12/2022, uma sociedade empresária de capital aberto apresentava saldo de R$1.000.000 em seu patrimônio líquido. Em 2023, ela apurou lucro líquido de R$800.000 e constituiu as reservas apropriadas. Ainda, declarou dividendos mínimos obrigatórios de R$200.000, que serão pagos em 2024.

Assinale a opção que indica o saldo do patrimônio líquido da

sociedade empresária em 31/12/2023.

A única transação entre empresas é um Contas a Receber em Alpha de R$ 10.000 da empresa Beta.

Considerando-se as informações apresentadas, os valores do Patrimônio Líquido Consolidado e do Ativo Total Consolidado de Alpha são, respectivamente:

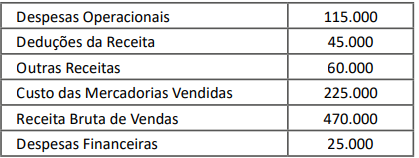

A Cia. Mercúrio é uma entidade comercial, que atua na revenda de utilidades e ferramentas a consumidores finais. No encerramento de 2023, suas contas de resultado apresentaram os seguintes saldos.

• As alíquotas de imposto de renda e contribuição social sobre o lucro são, respectivamente, de 12% e 8%.

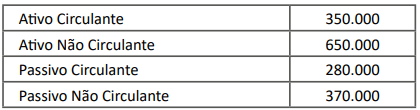

Após os procedimentos de encerramento do exercício, o balanço patrimonial apresentou as informações a seguir (após a apropriação do resultado do exercício).

Com base nessa situação hipotética, julgue o item a seguir.

O retorno sobre o patrimônio líquido auferido pela empresa em 2023 é superior a 25%.