Questões de Concurso

Sobre patrimônio líquido em contabilidade geral

Foram encontradas 1.743 questões

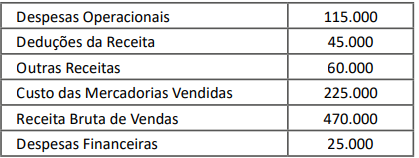

A Cia. Mercúrio é uma entidade comercial, que atua na revenda de utilidades e ferramentas a consumidores finais. No encerramento de 2023, suas contas de resultado apresentaram os seguintes saldos.

• As alíquotas de imposto de renda e contribuição social sobre o lucro são, respectivamente, de 12% e 8%.

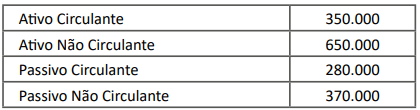

Após os procedimentos de encerramento do exercício, o balanço patrimonial apresentou as informações a seguir (após a apropriação do resultado do exercício).

Com base nessa situação hipotética, julgue o item a seguir.

O patrimônio líquido da Cia. Mercúrio em 31/12/2023 equivale a R$ 280.000.

Considerando as Normas Brasileiras de Contabilidade e seus reflexos nos registros, mensuração e evidenciação contábil, julgue o item a seguir.

Os custos de transação diretamente atribuíveis à emissão de

ações devem ser reconhecidos como uma dedução do

patrimônio líquido, pelo valor líquido de quaisquer efeitos

fiscais.

Considerando as Normas Brasileiras de Contabilidade e seus reflexos nos registros, mensuração e evidenciação contábil, julgue o item a seguir.

A reavaliação de ativos imobilizados deve ser realizada

anualmente e os ajustes resultantes devem ser reconhecidos

diretamente no patrimônio líquido, sem passar pelo resultado

do exercício.

Bancos e equivalentes de caixa - R$ 200.000,00

Capital Social Subscrito - R$ 255.000,00

Depreciação acumulada - R$ 900,00

Estoques - R$ 15.600,00

Fornecedores - R$ 83.100,00

ICMS a recolher - R$ 8.567,00

Máquinas e Equipamentos - R$ 66.600,00

Capital a integralizar - R$ 22.200,00

Móveis e utensílios - R$ 88.000,00

Salários a pagar - R$ 7.350,00

Veículos - R$ 42.000,00

Reserva de lucro - R$ 7.850,00

A partir dos dados apresentados, analise o demonstrativo contábil e assinale a alternativa correta.

O balanço patrimonial e a demonstração das variações patrimoniais são os principais instrumentos que refletem o reconhecimento, a mensuração e a evidenciação dos ativos e passivos e de suas variações patrimoniais.

O critério para determinar a relevância de um investimento é a relação entre seu valor contábil e o patrimônio líquido da investidora: a partir de 10% para cada coligada ou controlada; ou de 15% para o conjunto das coligadas e controladas.

Resultados abrangentes são mutações que não afetam o patrimônio líquido, mas serão, obrigatoriamente, reconhecidos no resultado do exercício.

Entre as mutações do patrimônio líquido que decorrem de transações de capital com os sócios, cita‑se a venda de ações ou quotas de capital em tesouraria.

Um dos critérios para classificar um ativo circulante é a expectativa de que seja realizado ou a pretensão de que seja vendido ou consumido no decurso normal do ciclo operacional da entidade.

O Patrimônio Líquido representa o valor residual aos acionistas após todos os passivos da empresa serem liquidados, indicando o montante efetivo de recursos próprios investidos e acumulados na empresa.

O patrimônio líquido é classificado como uma subcategoria de passivos, uma vez que representa as obrigações da empresa para com os proprietários.

Em um plano de contas padrão, são contascontábeis classificadas no Patrimônio Líquido de uma sociedade as adiante elencadas, À EXCEÇÃO DE:

IMPORTANTE! Para responder às próximas TRÊS questões, considere os dados a seguir.

No encerramento do exercício social de 2023 e após os procedimentos de apropriação do resultado, a Cia. Jatobá evidencia os seguintes saldos em suas contas patrimoniais:

Empréstimos a Diretores | 12.000,00 |

Dividendos a Pagar | 5.000,00 |

Aluguéis a apropriar | 18.000,00 |

Fornecedores | 29.000,00 |

Bancos c/ Movimento | 45.000,00 |

Participações societárias permanentes | 55.000,00 |

Duplicatas Descontadas | 21.000,00 |

Depreciação Acumulada | 19.000,00 |

Perdas Estimadas com Créditos de Liquidação Duvidosa | 8.000,00 |

Estoques | 53.000,00 |

Veículos | 120.000,00 |

Clientes | 98.000,00 |

Empréstimos e Financiamentos | 82.000,00 |

Ajuste para redução ao valor recuperável - ativo imobilizado | 8.000,00 |

Investimentos Temporários de Curto Prazo | 24.000,00 |

Salários e Encargos a Pagar | 41.000,00 |

Prédios e Edificações | 130.000,00 |

Obrigações Tributárias a Recolher | 22.000,00 |

Com fulcro nas informações apresentadas, é correto afirmar que o Patrimônio Líquido da Cia. Jatobá em 31/12/2023 equivalia a:

IMPORTANTE! Para responder às próximas TRÊS questões, considere os dados a seguir.

No encerramento do exercício social de 2023 e após os procedimentos de apropriação do resultado, a Cia. Jatobá evidencia os seguintes saldos em suas contas patrimoniais:

Empréstimos a Diretores | 12.000,00 |

Dividendos a Pagar | 5.000,00 |

Aluguéis a apropriar | 18.000,00 |

Fornecedores | 29.000,00 |

Bancos c/ Movimento | 45.000,00 |

Participações societárias permanentes | 55.000,00 |

Duplicatas Descontadas | 21.000,00 |

Depreciação Acumulada | 19.000,00 |

Perdas Estimadas com Créditos de Liquidação Duvidosa | 8.000,00 |

Estoques | 53.000,00 |

Veículos | 120.000,00 |

Clientes | 98.000,00 |

Empréstimos e Financiamentos | 82.000,00 |

Ajuste para redução ao valor recuperável - ativo imobilizado | 8.000,00 |

Investimentos Temporários de Curto Prazo | 24.000,00 |

Salários e Encargos a Pagar | 41.000,00 |

Prédios e Edificações | 130.000,00 |

Obrigações Tributárias a Recolher | 22.000,00 |

Com base nos dados fornecidos, é correto afirmar que o Ativo Não-Circulante da Cia. Jatobá em 31/12/2023 era de:

Os elementos diretamente relacionados com a mensuração da posição patrimonial e financeira são _________, __________ e __________.

Assinale a alternativa que preencha corretamente as lacunas acima.

Considerando um plano de contas típico de uma sociedade por ações, assinale a única conta patrimonial dentre as listadas a seguir que é classificada no grupo ‘Patrimônio Líquido’:

• Ativo Total: R$ 800.000,00 • Passivo Circulante: R$ 100.000,00 • Passivo Não Circulante: R$ 200.000,00 • Capital Social: R$ 400.000,00 • Reservas de Lucros: R$ 100.000,00

Com base nessas informações, qual é o valor do patrimônio líquido da empresa Anima Cão?