Questões de Concurso

Sobre provisões, passivos contingentes e ativos contingentes em contabilidade geral

Foram encontradas 839 questões

A contabilização de férias de empregados é enquadrada como passivo derivado de apropriações por competência.

A partir dessas informações, é correto afirmar que o saldo da transação provisionado como passivo é

I. As notas explicativas devem incluir a descrição da natureza e dos efeitos de eventuais alterações nas políticas contábeis e métodos de cálculo utilizados na elaboração das demonstrações ou, se não houver alterações, declaração de que essas políticas e métodos são os mesmos utilizados nas demonstrações contábeis anuais mais recentes. II. As notas explicativas devem conter as explicações necessárias para a compreensão de operações intermediárias sazonais ou cíclicas, se houver. III. As notas explicativas sobre a natureza e os valores de itens não usuais em função de sua natureza, tamanho ou incidência que afetaram os ativos, os passivos, o patrimônio líquido, o resultado líquido ou os fluxos de caixa. IV. As notas explicativas devem conter o total da remuneração do capital paga conjuntamente por ações ordinárias e por outros tipos e classes de ações.

Está(ão) CORRETO(S) apenas o(s) item(ns):

Um ativo, para ser reconhecido como contingente, tem que ser de realização praticamente certa. Quando for apenas provável a sua realização, não deve ser divulgado em notas explicativas.

Considerando-se apenas que dispõe no Pronunciamento Técnico CPC 25 – Provisões, passivos contingentes e ativos contingentes, assinale com V as afirmativas verdadeiras e com F as falsas.

( ) Passivo contingente pode ser uma obrigação presente que resulta de eventos passados, e é reconhecida porque o valor da obrigação não pode ser mensurado com suficiente confiabilidade.

( ) O valor reconhecido como provisão deve ser a melhor estimativa do desembolso exigido para liquidar a obrigação presente na data do balanço.

( ) A probabilidade de que será necessária uma saída de recursos que incorporam benefícios econômicos para liquidar a obrigação é uma das condições que deve ser satisfeita para o reconhecimento de uma provisão.

( ) Os ativos contingentes surgem normalmente de evento planejado ou de outros esperados que dão origem à possibilidade de entrada de benefícios econômicos para a entidade.

Assinale a sequência correta.

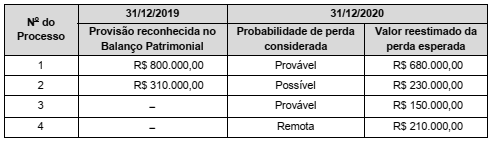

As informações sobre os processos judiciais que uma determinada empresa está respondendo são apresentadas na tabela a seguir:

Com base nas informações acima, o impacto total reconhecido no resultado da empresa no ano de 2020, decorrente destes processos judiciais, foi

De acordo com o disposto no CPC 25 e nas informações apresentadas, a Firma S.A. deverá, no encerramento do exercício de 2020:

Em relação ao reconhecimento de uma provisão, deve-se considerar alguns fatores para haver a contabilização.

Com base nisso, analise as afirmativas a seguir.

I. A entidade tem uma obrigação futura, legal ou não formalizada, como resultado de evento passado.

II. É possível a saída de recursos que incorporam benefícios econômicos para liquidar a obrigação.

III. Pode ser feita uma estimativa do valor confiável da obrigação.

Para haver reconhecimento de uma provisão, deve ocorrer

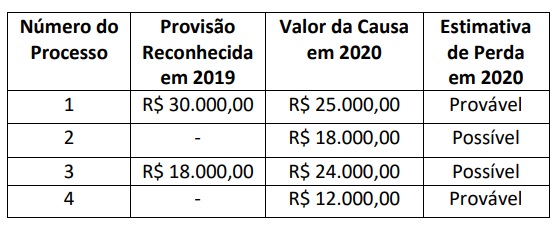

Sabendo-se que, em 31.12.2019, o saldo das provisões trabalhistas no balanço totaliza R$ 517.000,00, a Companhia deverá

I. É um passivo de prazo ou de valor incertos. II. São os passivos que possuem menor grau de incerteza em relação aos passivos genuínos. III. São reconhecidas em virtude de ações e condutas futuras, mesmo que tais ações venham causar gastos (provisão x reservas). IV. Envolvem sempre uma contraparte, mesmo que não seja específica (público em geral).

É incorreto o que se afirma

Situação hipotética: Determinada empresa recorreu judicialmente contra a cobrança de alguns tributos e, na avaliação dos advogados da empresa, a probabilidade de ganho da ação é de 80%. Assertiva: Em função disso, o ativo contingente correspondente deve ser contabilizado no balanço patrimonial da companhia.

A provisão para crédito de liquidação duvidosa de curto prazo é responsável pela evidenciação da expectativa da empresa em receber de seus clientes. A reversão do valor registrado na conta de provisão proporcionará um aumento no resultado do exercício e um aumento no saldo do ativo circulante.