Questões de Concurso

Sobre provisões, passivos contingentes e ativos contingentes em contabilidade geral

Foram encontradas 839 questões

As provisões de qualquer tipo são gastos não dedutíveis e, por isso, devem ser adicionadas para fins de apuração do lucro real.

Com relação ao tratamento contábil de ativos, passivos e tributos, julgue o item a seguir.

Os passivos contingentes devem ser reconhecidos em contas

patrimoniais, independentemente de sua natureza ou do fato

que lhes deu origem.

Com relação ao tratamento contábil de ativos, passivos e tributos, julgue o item a seguir.

A obrigação que envolve incerteza sobre o prazo ou o valor

do desembolso futuro para sua extinção deve ser registrada

nas contas de provisão.

Em cada um do item a seguir é apresentada uma situação hipotética seguida de uma assertiva a ser julgada a respeito das provisões e passivos e ativos contingentes.

Determinada entidade enfrenta uma ação trabalhista por

pagamento de horas extras e, segundo avaliação do

departamento jurídico da empresa, essa ação tende a ser

vencida pelos funcionários, desfecho usual de situações

similares. Nessa situação, a empresa deve provisionar o valor

provável da obrigação respectiva, divulgando o fato em suas

notas explicativas.

Com relação ao conceito e aos critérios de avaliação de despesas antecipadas, julgue o item que se segue.

As despesas antecipadas representam direitos que serão

realizados em dinheiro no futuro e que estão sujeitos a

provisão para perdas no seu valor recuperável.

Em relação às provisões, analise as afirmativas seguintes:

I. O valor reconhecido como provisão deve ser a melhor estimativa do desembolso exigido para liquidar a obrigação presente na data do balanço.

II. As incertezas que rodeiam o valor a ser reconhecido como provisão são tratadas por vários meios de acordo com as circunstâncias.

III. Quando o efeito do valor do dinheiro no tempo é material, o valor da provisão deve ser o valor presente dos desembolsos que se espera que sejam exigidos para liquidar a obrigação.

É CORRETO o que se afirma em

A respeito das retenções na fonte e dos ativos e passivos fiscais diferidos, julgue o item subsequente.

No recolhimento do imposto de renda por estimativa, o lançamento correspondente a esse recolhimento será do seguinte tipo.

D – provisão para imposto de renda (passivo circulante)

C – disponibilidades (ativo circulante)

Considerando aspectos atinentes à escrituração fiscal, julgue o item que se segue.

Considere o seguinte lançamento.

D – provisão para créditos de liquidação duvidosa . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . R$ 3.000,00

D – perdas com devedores incobráveis . . . . . . .... R$ 3.500,00

C – Contas a receber . . . . . . . . . . . . . . . . . . . . . .. R$ 6.500,00

É correto concluir que a empresa poderá deduzir da base de

cálculo da provisão para imposto de renda a diferença entre as

perdas com devedores incobráveis e a provisão já constituída.

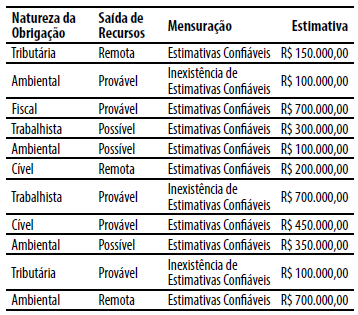

De acordo com o CPC 25 - Provisões, Passivos Contingentes e Ativos Contingentes, o valor das provisões e das contingências a serem constituídas no Balanço Patrimonial e divulgadas em Notas Explicativas, respectivamente, serão de:

Considerando que o patrimônio da entidade é evidenciado por meio do balanço patrimonial, julgue o item subseqüente.

As provisões, tais como provisão para devedores

duvidosos e provisão para imposto de renda, são

classificadas corretamente no passivo.

Julgue o item subseqüente, a respeito de reservas e provisões.

A constituição de qualquer provisão influenciará negativamente o

resultado do período.