Questões de Concurso

Sobre provisões, passivos contingentes e ativos contingentes em contabilidade geral

Foram encontradas 839 questões

Q1294946

Contabilidade Geral

Considerando os conceitos de passivos e provisões, julgue os itens abaixo

como Verdadeiros (V) ou Falsos (F) e, em seguida, assinale a opção

CORRETA.

I. Provisões são passivos com prazo ou valor incertos. II. Passivos são obrigações presentes. III. Passivos podem representar obrigações formais ou legalmente exigíveis ou obrigações decorrentes de práticas negociais costumeiras. IV. Provisões estão relacionadas a perdas operacionais futuras.

A sequência CORRETA é:

I. Provisões são passivos com prazo ou valor incertos. II. Passivos são obrigações presentes. III. Passivos podem representar obrigações formais ou legalmente exigíveis ou obrigações decorrentes de práticas negociais costumeiras. IV. Provisões estão relacionadas a perdas operacionais futuras.

A sequência CORRETA é:

Ano: 2020

Banca:

Instituto UniFil

Órgão:

Prefeitura de Santo Antônio do Sudoeste - PR

Prova:

Instituto UniFil - 2020 - Prefeitura de Santo Antônio do Sudoeste - PR - Técnico em Contabilidade |

Q1294687

Contabilidade Geral

Com base na NBC TSP 19 - Provisões, Passivos

Contingentes e Ativos Contingentes, define-se

provisão como passivo de prazo ou valor incerto.

Informe se é verdadeiro (V) ou falso (F) para o que

se afirma sobre provisões e assinale a alternativa que

apresenta a sequência correta.

( ) Uma provisão deve ser reconhecida quando a entidade tem a uma obrigação presente como resultado de evento passado, seja provável que será necessária uma saída de recursos que incorporam benefícios econômicos ou potencial de serviços para liquidar a obrigação, e possa ser feita uma estimativa confiável do montante da obrigação.

( ) As provisões devem ser reavaliadas em cada data de apresentação das demonstrações contábeis e ajustadas para refletir a melhor estimativa corrente. Se já não for mais provável que seja necessária uma saída de recursos que incorporam benefícios econômicos futuros para liquidar a obrigação, a provisão deve ser revertida.

( ) Uma provisão deve ser usada somente para os gastos para os quais a provisão foi reconhecida originalmente.

( ) Provisões para perdas operacionais futuras devem ser reconhecidas.

( ) Uma provisão deve ser reconhecida quando a entidade tem a uma obrigação presente como resultado de evento passado, seja provável que será necessária uma saída de recursos que incorporam benefícios econômicos ou potencial de serviços para liquidar a obrigação, e possa ser feita uma estimativa confiável do montante da obrigação.

( ) As provisões devem ser reavaliadas em cada data de apresentação das demonstrações contábeis e ajustadas para refletir a melhor estimativa corrente. Se já não for mais provável que seja necessária uma saída de recursos que incorporam benefícios econômicos futuros para liquidar a obrigação, a provisão deve ser revertida.

( ) Uma provisão deve ser usada somente para os gastos para os quais a provisão foi reconhecida originalmente.

( ) Provisões para perdas operacionais futuras devem ser reconhecidas.

Q1288512

Contabilidade Geral

Considerando as alternativas a seguir, assinale

aquela que apresenta um aspecto aderente

com o conceito de provisões.

Ano: 2020

Banca:

IBFC

Órgão:

EBSERH

Prova:

IBFC - 2020 - EBSERH - Analista Administrativo - Contabilidade |

Q1286073

Contabilidade Geral

De acordo com a Norma Brasileira de

Contabilidade (NBC TSP) 03 - Provisões,

Passivos Contingentes e Ativos Contingentes,

a entidade que elabora e apresenta as suas

demonstrações contábeis no regime de

competência, deve aplicar esta norma ao

contabilizar as provisões, ativos e passivos

contingentes, considerando algumas

exceções.

Sobre o argumento, analise as afirmativas abaixo.

I. As provisões e passivos contingentes oriundos de benefícios sociais, fornecidos pela entidade, pelos quais não recebe compensação aproximadamente igual ao valor dos produtos e serviços fornecidos, diretamente em contrapartida dos beneficiários;

II. Decorrerem de contratos de seguro dentro do alcance de normas contábeis nacionais ou internacionais relacionadas a seguros;

III. Forem relacionados a tributos sobre a renda e congêneres;

Assinale a alternativa que apresenta a(s) exceção(ções) à essa Norma.

Sobre o argumento, analise as afirmativas abaixo.

I. As provisões e passivos contingentes oriundos de benefícios sociais, fornecidos pela entidade, pelos quais não recebe compensação aproximadamente igual ao valor dos produtos e serviços fornecidos, diretamente em contrapartida dos beneficiários;

II. Decorrerem de contratos de seguro dentro do alcance de normas contábeis nacionais ou internacionais relacionadas a seguros;

III. Forem relacionados a tributos sobre a renda e congêneres;

Assinale a alternativa que apresenta a(s) exceção(ções) à essa Norma.

Ano: 2020

Banca:

IBFC

Órgão:

EBSERH

Prova:

IBFC - 2020 - EBSERH - Analista Administrativo - Contabilidade |

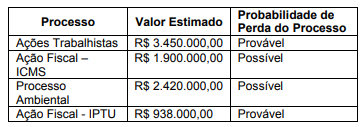

Q1286063

Contabilidade Geral

A Empresa ''Tudo junto e misturado'',

apresenta as seguintes informações no seu

Balanço Patrimonial em 31/12/X1:

Sabe-se que esses valores foram passados pelo departamento jurídico da Empresa ''Tudo junto e Misturado´', relativo a todos os processos movidos contra a empresa. Com base nas informações apresentadas e na Norma Brasileira de Contabilidade Técnica Geral NBC TG 25 (R2), assinale a alternativa que apresenta o valor a ser evidenciado como provisão no passivo no Balanço Patrimonial da empresa ''Tudo junto e Misturado'´ em 31/12/X1.

Sabe-se que esses valores foram passados pelo departamento jurídico da Empresa ''Tudo junto e Misturado´', relativo a todos os processos movidos contra a empresa. Com base nas informações apresentadas e na Norma Brasileira de Contabilidade Técnica Geral NBC TG 25 (R2), assinale a alternativa que apresenta o valor a ser evidenciado como provisão no passivo no Balanço Patrimonial da empresa ''Tudo junto e Misturado'´ em 31/12/X1.

Q1267063

Contabilidade Geral

No que tange ao reconhecimento de uma provisão, esta

deve ser reconhecida quando

Ano: 2018

Banca:

FGR

Órgão:

Prefeitura de Cabeceira Grande - MG

Prova:

FGR - 2018 - Prefeitura de Cabeceira Grande - MG - Contador |

Q1252389

Contabilidade Geral

Os ativos contingentes usualmente decorrem de eventos não planejados ou não esperados que

não estejam totalmente sob o controle da entidade e que acarretam a possibilidade de um

ingresso de recursos sob a forma de benefícios econômicos ou de potencial de serviços. Assim,

há incerteza quanto ao ingresso de recursos. A partir do apresentado, é CORRETO trazer como

exemplo:

Q1249151

Contabilidade Geral

De acordo com o CPC 25 (R2) Provisões, PASSIVOS

CONTIGENTES E ATIVOS CONTIGENTES assinale a

alternativa correta.

Ano: 2019

Banca:

FUNDATEC

Órgão:

Prefeitura de Salvador das Missões - RS

Prova:

FUNDATEC - 2019 - Prefeitura de Salvador das Missões - RS - Tesoureiro |

Q1243910

Contabilidade Geral

A respeito da provisão contábil de despesas, é correto afirmar que:

Q1233007

Contabilidade Geral

A reversão, no exercício corrente, de um saldo não utilizado de uma provisão constituída no exercício anterior tem como contrapartida uma conta

Q1224811

Contabilidade Geral

Julgue o item, relativo a impactos no patrimônio de uma companhia aberta.

Ativos contingentes devem ser reconhecidos na contabilidade sempre que for possível a entrada de benefícios futuros para a empresa. Desse modo, a contrapartida do reconhecimento desses ativos deve ocorrer em uma conta de receita.

Ativos contingentes devem ser reconhecidos na contabilidade sempre que for possível a entrada de benefícios futuros para a empresa. Desse modo, a contrapartida do reconhecimento desses ativos deve ocorrer em uma conta de receita.

Q1223623

Contabilidade Geral

Com relação ao tratamento contábil de itens patrimoniais, julgue o item a seguir.

O tempo é um fator que diferencia provisões para contingências de reservas para contingências: as primeiras referem-se a eventos passados, e as últimas, a futuros.

O tempo é um fator que diferencia provisões para contingências de reservas para contingências: as primeiras referem-se a eventos passados, e as últimas, a futuros.

Q1222241

Contabilidade Geral

Qual a diferença básica entre provisões e reservas?

Ano: 2011

Banca:

FADESP

Órgão:

Câmara de Marabá - PA

Prova:

FADESP - 2011 - Câmara de Marabá - PA - Contador |

Q1218852

Contabilidade Geral

A administração de uma empresa é responsável pelo estabelecimento do sistema de controle

interno. Como é denominado o tipo de controle interno em que se assegura que sejam registradas

apenas as transações auditadas por seus valores corretos e dentro do período de competência, como o

calculo das provisões?

Ano: 2020

Banca:

FEPESE

Órgão:

Prefeitura de Itajaí - SC

Prova:

FEPESE - 2020 - Prefeitura de Itajaí - SC - Auditor Fiscal Municipal - Tributário |

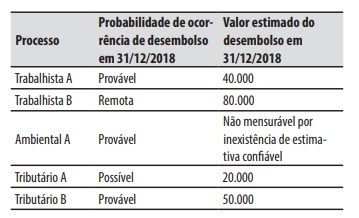

Q1215410

Contabilidade Geral

No final de 2018, os consultores jurídicos da

companhia Bugiardo apresentaram à administração a

situação dos processos judiciais contra a empresa, que

estão na tabela abaixo.

No Balanço Patrimonial de 31/12/2018, a companhia Bugiardo deve registrar provisões para os processos:

No Balanço Patrimonial de 31/12/2018, a companhia Bugiardo deve registrar provisões para os processos:

Q1214052

Contabilidade Geral

Quanto às provisões, passivos contingentes e ativos contingentes, pode-se afirmar que:

Q1212991

Contabilidade Geral

O registro contábil da provisão para Créditos de Liquidação Duvidosa tem como contrapartida devedora a conta:

Q1208719

Contabilidade Geral

A constituição da “provisão para crédito de devedores duvidosos está diretamente relacionado com o princípio (Res. CFC 750/93 e 1282/2010):

Q1208583

Contabilidade Geral

A constituição de provisão mensal para os créditos de liquidação duvidosa, com atraso de 90 dias, no pagamento de parcela de principal ou de encargos, pelas instituições financeiras autorizadas a funcionar pelo Banco Central do Brasil, será feita aplicando sobre o valor da operação o percentual de:

Q1207256

Contabilidade Geral

Entende-se como ativo imobilizado todo ativo de natureza relativamente permanente, que é normalmente mantido na empresa para utilização na produção de mercadorias ou prestação de serviços. (FRANCISCHINI; GURGEL, 2013). Nesse sentido, com base nos autores mencionados, as seguintes situações são classificadas como ativo imobilizado:

I. Um terreno e um edifício à venda em uma empresa imobiliária. II. Um caminhão de uma empresa de transporte. III. Um prédio de uma fábrica de laticínios desativada. IV. Uma máquina montadora de uma indústria automobilística.

Quais estão corretas?

I. Um terreno e um edifício à venda em uma empresa imobiliária. II. Um caminhão de uma empresa de transporte. III. Um prédio de uma fábrica de laticínios desativada. IV. Uma máquina montadora de uma indústria automobilística.

Quais estão corretas?