Questões de Concurso

Sobre provisões, passivos contingentes e ativos contingentes em contabilidade geral

Foram encontradas 839 questões

Baseado numa taxa de desconto de 10%, qual o valor da provisão tributária que será reconhecida, em janeiro de 2019, e qual o seu lançamento contábil?

Acerca das contas e dos grupos patrimoniais de empresas comerciais, julgue o seguinte item.

O reconhecimento de provisões no passivo ocorre quando a

entidade possui obrigações com terceiros classificadas como

prováveis, possíveis ou remotas.

Para a elaboração das demonstrações contábeis de 31/12/2018, foram obtidas as seguintes informações sobre processos a que a Cia. Clara está respondendo, com valores expressos em reais:

Processo Probabilidade de perda em Valor estimado de perda em

31/12/2018 31/12/2018

Processo trabalhista Provável R$ 160.000

Processo fiscal Possível R$ 150.000

Processo ambiental Remota R$ 80.000

Com base nessas informações, a Cia. Clara reconheceu como Provisões, no Balanço Patrimonial de 31/12/2018, o valor de, em reais,

O Pronunciamento Técnico CPC 25 trata das provisões, passivos contingentes e ativos contingentes. Especificamente sobre esse assunto, analise as afirmativas presentes nos itens I a III, a seguir, e responda ao que se pede.

I. A provisão é considerada um passivo exigível.

II. É possível haver uma provisão que não exija uma saída de recursos que incorporam benefícios econômicos para liquidar a obrigação.

III. Um passivo contingente não é reconhecido como um passivo exigível.

Está CORRETO o que se afirma apenas

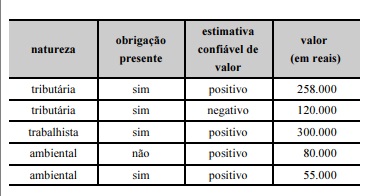

O departamento jurídico dessa entidade informa ainda que é considerada provável a saída de recursos que incorporem benefícios econômicos para liquidar as obrigações.

A partir da classificação desses processos, o valor da provisão que deverá ser reconhecida nas contingências pelo gestor contábil da entidade corresponde a

O Balanço Patrimonial de uma empresa, em 31/12/2017, apresentava, no passivo, o saldo de R$ 840.000,00 na conta Provisões, que era composto dos seguintes valores:

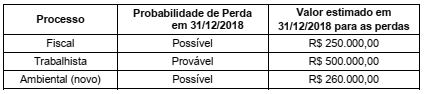

Em 31/12/2018 a empresa analisou as condições desses dois processos e identificou um novo processo que surgiu durante o ano, sendo que as seguintes informações sobre eles foram obtidas junto à sua assessoria jurídica:

O valor total evidenciado no Balanço Patrimonial de 31/12/2018 correspondente aos diversos processos a que a empresa está

respondendo foi, em reais:

Em 31/12/2018 a empresa analisou as condições destes dois processos e identificou dois novos processos que surgiram durante o ano, sendo que as seguintes informações sobre os processos foram obtidas junto à sua assessoria jurídica:

Na Demonstração do Resultado de 2018, o efeito total que a empresa reconheceu, em função das provisões necessárias, foi:

A empresa Maracajaú S.A. vende video games com garantia que assegura cobertura para reparação de qualquer defeito de fabricação. O prazo dado pela empresa, historicamente, é de 9 meses após a data da aquisição pelo cliente. A empresa, levando em consideração o CPC 25, estimou quanto seria o montante a ser desembolsado se fosse detectado defeitos em todos os produtos vendidos:

− Defeitos significativos: custos de reparação de R$ 100.000,00.

− Defeitos pequenos: custos de reparação de R$ 20.000,00.

Após estudos, a empresa chegou às seguintes estimativas:

− 95% dos itens vendidos não terão defeitos.

− 3% dos bens vendidos terão defeitos pequenos.

− 2% dos bens vendidos terão defeitos significativos.

Com base nessas informações, o valor reconhecido como provisão para garantias prestadas foi, em reais,

A Sociedade Empresária “A” é do setor de varejo e comercializa suas centenas de produtos com uma garantia segundo a qual os clientes estarão cobertos pelo custo da reparação de qualquer defeito de fabricação que se tornar evidente dentro do primeiro ano após a compra. A experiência passada da Sociedade Empresária “A” e as expectativas futuras indicam que, para o próximo ano, dos seus produtos vendidos, 60% não apresentarão defeitos, 30% apresentarão defeitos menores e 10% apresentarão defeitos maiores. Outras informações: A Sociedade Empresária “A” irá incorrer:

• Em custos de reparação de R$ 800.000,00, caso sejam detectados defeitos menores em todos os seus produtos vendidos. • Em custos de reparação de R$ 1.500.000,00, caso sejam detectados defeitos maiores em todos os produtos vendidos.Considerando-se apenas as informações apresentadas e a NBC TG 25 (R2) – Provisões, passivos contingentes e ativos contingentes, assinale o valor esperado do custo das reparações que a Sociedade Empresária “A” reconheceria como provisão. Admita que os valores dos custos de reparação, caso sejam detectados defeitos, e as probabilidades associadas aos possíveis desfechos, foram determinados pelo julgamento da Sociedade Empresária “A”, complementado pela experiência de transações semelhantes somado aos relatórios de peritos independentes. Ainda, admita que os critérios para reconhecimento da provisão foram atendidos conforme determina a NBC TG 25 (R2).

A Entidade empresarial VEÍCULO DOS SONHOS anunciou um recall de veículos modelos de 2017 a 2019, com motorização a diesel. De acordo com a montadora, o motivo é uma falha na trava das portas dianteiras e traseiras, que podem ocasionar prováveis acidentes. Segundo os engenheiros da montadora, esta falha pode acontecer em provavelmente 70% dos veículos comercializados no período de 2017 e 2018.

Com base no Apêndice A do Pronunciamento Técnico CPC 25 – Provisões, Passivos Contingentes e Ativos Contingentes e de acordo com o exemplo hipotético, assinale a alternativa correta quanto ao tratamento contábil do fato apresentado.

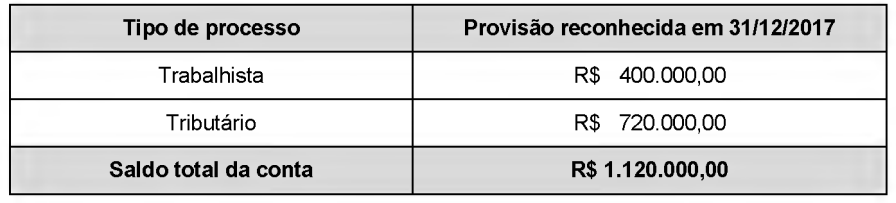

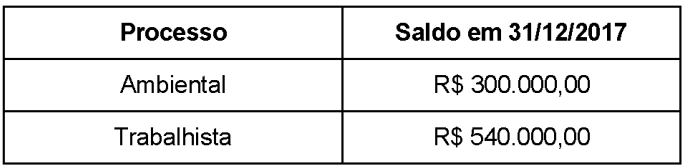

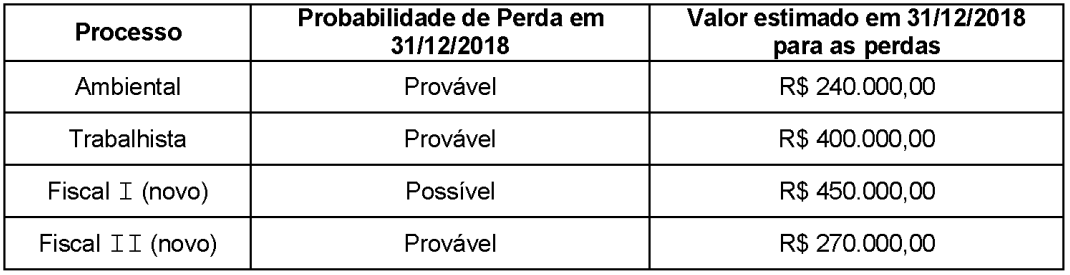

Em 31/12/2017, uma empresa estava respondendo a dois processos, sendo um relacionado a questionamentos de ex-funcionários e outro a uma autuação efetuada por um órgão de fiscalização tributária. O Balanço Patrimonial da empresa apresentava, nessa data, no grupo do passivo não circulante, a conta Provisões com a composição e o saldo total constantes da tabela a seguir:

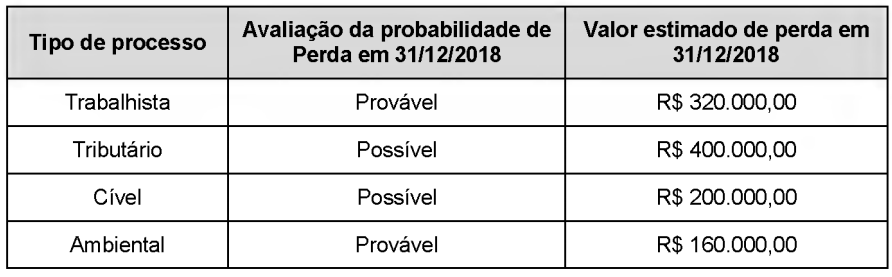

Para a realização do Balanço Patrimonial em 31/12/2018 a empresa reavaliou a situação dos processos a que estava respondendo em 2017 e identificou, adicionalmente, dois novos processos judiciais surgidos em 2018. A tabela a seguir apresenta as informações obtidas de uma assessoria jurídica independente sobre os diversos processos a que a empresa responde em 31/12/2018:

Com base nas informações apresentadas, o efeito líquido total causado na Demonstração do Resultado de 2018 da empresa,

relacionado com as provisões necessárias foi, em reais,

Com relação ao reconhecimento, à avaliação, à mensuração e à escrituração de itens patrimoniais passivos e do patrimônio líquido, julgue o item seguinte.

A possibilidade de perda em ação judicial trabalhista, mesmo

que mensurada confiavelmente como remota, deve ser

reconhecida, por ser resultado de eventos passados e

constituir obrigação presente que demandará sacrifício de

recursos que possam trazer benefícios econômicos futuros.

O Balanço Patrimonial de uma empresa, em 31/12/2017, apresentava no passivo o saldo de R$ 840.000,00 na conta Provisões, que era composto dos valores abaixo.

Em 31/12/2018 a empresa analisou as condições destes dois processos e identificou dois novos processos que surgiram durante o ano, sendo que as seguintes informações sobre os processos foram obtidas junto à sua assessoria jurídica:

Na Demonstração do Resultado de 2018, o efeito total que a empresa reconheceu, em função das provisões necessárias, foi:

“Obrigação possível que resulta de acontecimentos passados e cuja existência será confirmada apenas pela ocorrência ou não de um ou mais acontecimentos futuros incertos não totalmente sob controle da entidade; ou obrigação presente que resulta de acontecimentos passados, mas que não é reconhecida.

O trecho acima se refere ao conceito de:

A respeito de provisões e passivos contingentes, julgue o próximo item.

O reconhecimento de uma provisão depende de estimativa confiável do valor da obrigação. Em não havendo tal estimativa, o fato deve constar de nota explicativa.