Questões de Concurso

Sobre provisões, passivos contingentes e ativos contingentes em contabilidade geral

Foram encontradas 839 questões

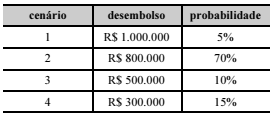

Um técnico tributário, ao analisar ações judiciais nas quais a empresa XYZ S.A. figura como ré, identificou um processo decorrente de uma autuação fiscal no valor total de R$ 1.000.000 e cujo julgamento final estava próximo. Considerando que a perda do processo pela XYZ S.A. era provável, os advogados da empresa e peritos independentes estimaram quatro cenários de probabilidades de desembolsos futuros, como mostra o quadro seguinte.

Nesse caso, a empresa XYZ S.A. deverá reconhecer uma provisão

de

A diretoria de uma entidade, em 31/01/2017, tomou a decisão de encerrar suas atividades no Estado de Minas Gerais. Em 31/03/2017, um plano para a reestruturação foi concluído e a ação foi comunicada aos funcionários, clientes e fornecedores da entidade.

O encerramento das atividades em Minas Gerais ocorreu em 31/05/2017, quando os ativos localizados no Estado foram colocados à venda. Em 31/07/2017 os ativos da entidade foram vendidos para uma entidade do mesmo ramo que estava se instalando em Minas Gerais. O valor da venda foi recebido em 31/08/2017.

No balanço patrimonial da entidade que encerrou suas atividades, um passivo foi constituído em

Considerando essas informações, o gestor deverá reconhecer e evidenciar na conta de provisões um montante igual a

I Uma sociedade deve registrar uma provisão sempre que, em função de seu compromisso público e de sua reputação, for exigível um sacrifício de bens que possam gerar benefícios econômicos para ela, ainda que não haja legislação ou compromisso contratual que a obrigue a fazê-lo. II Na demonstração de resultado do período, contas como custo da mercadoria ou dos produtos vendidos, despesas administrativas, despesas comerciais e despesas financeiras constituem despesas denominadas em conformidade com sua natureza. III A demonstração de mutações do patrimônio líquido não é obrigatória, de acordo com a Lei n.º 6.404/1976, apesar da relevância dessa demonstração para o entendimento de fatos que possam modificar o patrimônio social de uma empresa em dado período.

Assinale a opção correta.

A Cia. Produtos Naturais apresentou no Balanço Patrimonial publicado em 31/12/2016 o saldo total de R$ 470.000,00 na conta de Provisões, cuja composição era a seguinte:

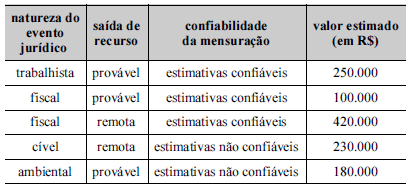

No final de 2017, a empresa reavaliou a situação dos processos a que estava respondendo em 2016 e identificou quatro novos processos judiciais surgidos em 2017. As informações sobre os diversos processos, em 31/12/2017, são apresentadas na tabela a seguir:

A Cia. Produtos Naturais apresentou no Balanço Patrimonial publicado em 31/12/2016 o saldo total de R$ 470.000,00 na conta de Provisões, cuja composição era a seguinte:

No final de 2017, a empresa reavaliou a situação dos processos a que estava respondendo em 2016 e identificou quatro novos processos judiciais surgidos em 2017. As informações sobre os diversos processos, em 31/12/2017, são apresentadas na tabela a seguir:

De acordo com o normativo CPC-25 – Provisões, Passivos Contingentes e Ativos Contingentes, um ativo contingente é caracterizado em situações nas quais, como resultado de eventos passados, há um ativo possível cuja existência será confirmada apenas pela ocorrência ou não de um ou mais eventos futuros incertos não totalmente sob controle da entidade.

Quando a entrada de benefícios econômicos é provável, mas não praticamente certa, qual é o procedimento correto a ser adotado?

O perito do juízo foi nomeado nos autos de um processo judicial que trata de apuração de haveres de sócio dissidente. Durante os seus exames periciais, constatou que a conta de provisões para garantia de itens vendidos da empresa apresentou créditos de R$1,2 milhões no período examinado.

Prosseguindo as análises, constatou que a empresa A vende produto com um ano de garantia. No exercício em análise, a receita de vendas revelou 400.000 itens vendidos e que o custo para conserto de cada item é de R$15 para pequenos defeitos e R$25 para grandes defeitos.

Ainda, prosseguindo às análises, constatou que as estatísticas anteriores revelaram que 85% dos produtos não tiveram defeitos; 10% dos produtos tiveram pequenos defeitos e apenas 5% dos produtos tiveram grandes defeitos.

Com base nos dados apresentados, julgue os itens abaixo como Verdadeiros (V) ou Falsos (F) e, em seguida, assinale a opção CORRETA.

I. A análise realizada pelo perito indicou que as provisões estavam dimensionadas adequadamente.

II. O valor do provisionamento indicado pelo perito foi de R$1,1 milhão.

III. Considerando que o lucro líquido apurado pela empresa no período examinado foi de R$3 milhões, o impacto da alteração efetuada pela perícia nos lucros corrigidos representou um incremento de R$100 mil.

IV. Considerando a correção realizada pela perícia na análise da conta de provisionamento e que o PL da empresa no exercício anterior ao do fato gerador da provisão era de R$6,5 milhões, o valor do Patrimônio Líquido da empresa no exercício examinado foi de R$9,6 milhões.

A sequência CORRETA é

A empresa A tem por política reconhecer, em suas posições contábeis, o valor das obrigações a serem pagas em meses subsequentes. Uma discussão semântica entre o contador e o diretor financeiro sobre algumas terminologias resultou na contratação de um perito contador para dirimir as dúvidas dos dois. Os fatos a serem reconhecidos são os valores da folha de pagamento e dos encargos sociais para pagamento no mês seguinte. O contador declarou nas notas explicativas que referidos fatos se referem à provisão. O diretor financeiro discordou e declarou que os fatos são accruals.

Com base no enunciado, assinale a opção que deve corresponder à afirmação do perito contador.

O Contador A foi nomeado como perito do juízo em uma prova técnica simplificada para emitir uma opinião sobre provisão constituída pela empresa B que litiga com um sócio sobre a razoabilidade do valor recebido a título de dividendos. O principal motivo do litígio é porque o sócio entende que a provisão reduziu a base de cálculo dos dividendos pagos pela empresa B e argumenta que uma provisão não é uma obrigação e, por isso, não deve reduzir os lucros. A prova pericial deve estar sustentada nas diretrizes da NBC TG 25 (R1), com suas alterações, devendo o perito esclarecer sobre o conceito de passivo, conforme disposto no item 10 da NBC TG 25 (R2).

Com base neste enunciado examine as proposições I a V abaixo e, em seguida, assinale a única alternativa que deve corresponder adequadamente à resposta do perito do juízo:

I. Provisão é um passivo de prazo ou de valor incertos.

II. Provisão é um passivo com prazo e valor de desembolso certos e definidos.

III. Passivo é uma obrigação presente da entidade, derivada de eventos já ocorridos, cuja liquidação se espera que resulte em saída de recursos da entidade capazes de gerar benefícios econômicos.

IV. Passivo é uma obrigação presente da entidade, derivada de eventos já ocorridos, cuja liquidação se espera que resulte em saída de recursos da entidade capazes de gerar benefícios econômicos, mas somente se for decorrente de lei.

V. Provisão por definição, por si só, é um passivo contingente e como tal deve ser reconhecida nas demonstrações contábeis independente de quaisquer outras formalidades.

Está(ão) CORRETO(S) apenas o(s) item(ns)

A Cia. Brasileira apresentava em seu Balanço Patrimonial de 31/12/2017, na conta Provisões, o valor de R$ 580.000,00, composto dos seguintes valores:

Em 30/06/2018, a Cia. obteve as seguintes informações relacionadas aos diversos processos a que está respondendo:

O impacto que a Cia. Brasileira reconheceu na Demonstração do Resultado do primeiro semestre de 2018, referente às Provisões,

foi, em reais,

Os advogados da Cia. K julgaram que a perda da causa seria provável. No entanto, não conseguiram estimar o valor que poderiam perder, uma vez que o caso é inédito na empresa.

Assinale a opção correta em relação ao procedimento da Cia. K frente ao caso, de acordo com o Pronunciamento Técnico CPC 25, Provisões, Passivos Contingentes e Ativos Contingentes.

Caixa: R$ 100.000; Capital Social: R$ 100.000.

No ano de 2017, aconteceram os seguintes fatos:

• 02/01: compra de um veículo para ser utilizado nos negócios da empresa por R$ 35.000 à vista. O veículo tinha vida útil fiscal de cinco anos. No entanto, a empresa esperava utilizá-lo durante sete anos e doá-lo. A empresa utiliza o método da linha reta para depreciar os seus ativos imobilizados. • 01/10: reconhecimento de provisão para contingências de uma causa na justiça, no valor de R$ 15.000. • 31/12: Reconhecimento da receita de serviços do ano, no valor de R$ 80.000. Os custos dos serviços prestados foram de R$ 40.000. Todas as transações foram à vista.

Assinale a opção que indica o imposto sobre a renda corrente, em 31/12/2017, considerando a alíquota de 34%.

Assinale a opção que indica os custos que podem ser incluídos na provisão para a reestruturação dessa empresa.

Em 31/12/2017, a entidade ajustou a provisão a valor presente, utilizando a taxa de 10%.

Assinale a opção que indica o correto reconhecimento do ajuste a valor presente da provisão.