Questões de Concurso

Sobre provisões, passivos contingentes e ativos contingentes em contabilidade geral

Foram encontradas 839 questões

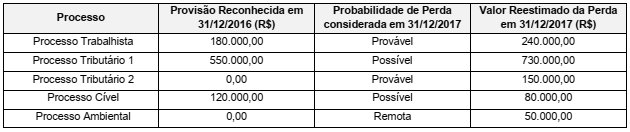

A Cia. Riscos Ativos está respondendo a diversos processos em diversas áreas. Os valores das provisões reconhecidas em 31/12/2016, as informações sobre a reavaliação das condições destes processos em 31/12/2017, e as informações sobre dois novos processos que foram identificados em 2017, são apresentados na tabela a seguir:

Com base nessas informações, em 2017, a Cia Riscos Ativos

Um empregado de determinada entidade entrou na justiça cobrando horas extras não remuneradas, no total de R$ 50.000. Os consultores jurídicos da entidade consideram que o risco de perda é remoto.

Em relação ao fato, assinale a opção que indica o correto procedimento da entidade.

A Cia. XPTO S.A. respondia, em 31/12/2013, aos seguintes processos judiciais:

A Cia. XPTO S.A. deveria ter apresentado como Provisão, em seu Balanço Patrimonial de 31/12/2013, o valor de, em reais,

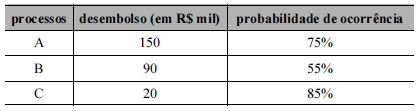

A empresa X, ré nos processos trabalhistas A, B e C, que discutem a mesma matéria, mas correm em varas trabalhistas distintas, será provavelmente condenada a pagar as indenizações reclamadas. A tabela a seguir refere-se aos processos trabalhistas desfavoráveis à empresa X.

Na situação hipotética apresentada, o montante de provisão a ser reconhecido é de R$ 260.000.

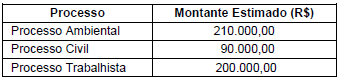

Em 31/12/2014, o departamento jurídico da Cia. Só Problemas analisou todos os processos em que a Cia. era considerada ré, revisando tanto os valores destes processos quanto a probabilidade de perda pela empresa. A tabela a seguir apresenta as informações referentes a todos os processos que a Cia. responde.

Com base nas informações constantes das tabelas anteriores e nos critérios definidos pelo Pronunciamento Técnico CPC 25 − Provisões, Passivos Contingentes e Ativos Contingentes, o valor evidenciado como Provisão no Balanço Patrimonial de 31/12/2014 da Cia. Só Problemas S.A., correspondente aos processos foi, em reais,

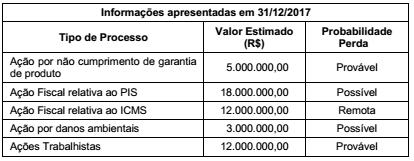

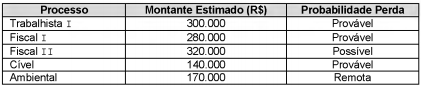

Sabendo que os valores estimados para as ações são confiáveis e as probabilidades de perda foram avaliadas com critérios adequados, o valor total que deveria ser evidenciado como provisão no passivo, no Balanço Patrimonial de 31/12/2017 da empresa Novos Problemas S.A. é, em reais,

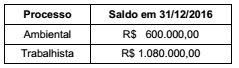

O saldo da conta Provisões evidenciado no Balanço Patrimonial de uma empresa, em 31/12/2016, era composto dos seguintes valores:

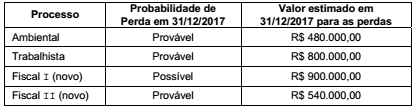

Em 31/12/2017 a empresa obteve as seguintes informações sobre os diversos processos a que está respondendo:

Na Demonstração do Resultado de 2017, o efeito total que a empresa reconheceu, em função das provisões necessárias, foi

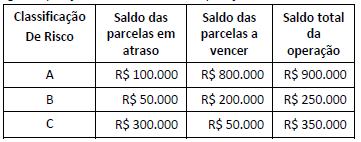

Para cálculo da Provisão para Operações de Crédito, a Resolução nº 2.682/99 estabelece percentuais mínimos conforme a classificação de risco de cada operação. Os percentuais mínimos são de 0,5%, 1% e 3% para operações classificadas em nível de risco “A”, “B” e “C”, respectivamente. Em 31.12.2017, a conta retificadora de Ativo “Provisão para Operações de Crédito” apresentava um saldo de R$ 12.000.

No mês de janeiro de 2018, o registro da “Provisão para Operações de Crédito” irá provocar no resultado um impacto de:

O tratamento dos valores relacionados a garantias de produtos diferentes como uma classe única de provisão pode ser:

A Cia. Desenrola está respondendo a processos em diversas áreas. Em 31/12/2016, apresentava as seguintes informações sobre seus processos, com valores em reais:

Para o fechamento do Balanço Patrimonial em 31/12/2017, a Cia. reavaliou os processos nos quais estava envolvida e obteve as seguintes informações, com valores em reais:

Com base nas informações, o impacto no resultado de 2017 decorrente da reavaliação dos processos judiciais foi, em reais,

Uma companhia aérea detém uma frota de cinco aeronaves para locação de voos executivos. Cada aeronave foi adquirida por R$ 7 milhões. Por exigência da agência reguladora de aviação, a companhia deve fazer a revisão de suas aeronaves a cada cinco anos de uso. A estimativa da entidade é que a revisão de cada aeronave custe 5% do valor de aquisição. Ao final do exercício de 2016, a frota tinha dois anos e meio de uso.

Considerando essa situação, ao final do exercício de 2016, a companhia aérea

Há situações em que uma entidade precisa dar tratamento contábil a transações que geram obrigação para com terceiros, mas que haja incerteza acerca do prazo ou do valor do desembolso futuro necessário para liquidar a obrigação.

No caso de uma ação judicial em que o desembolso por parte da entidade que reporta é considerado provável e razoavelmente estimado, a entidade deve: