Questões de Concurso

Sobre provisões, passivos contingentes e ativos contingentes em contabilidade geral

Foram encontradas 839 questões

Consoante ao Comitê de Pronunciamentos Contábeis, em especial o CPC 25 – Provisões, Passivos Contingentes e Ativos Contingentes, analise as assertivas referentes aos Ativos Contingentes e assinale a alternativa que aponta as corretas.

I. São ativos possíveis que resultam de eventos passados e cuja existência será confirmada apenas pela ocorrência ou não de um ou mais eventos futuros incertos não totalmente sob controle da entidade.

II. Surgem normalmente de evento não planejado ou de outros não esperados que dão origem à possibilidade de entrada de benefícios econômicos para a entidade.

III. Não são reconhecidos nas demonstrações contábeis, uma vez que pode se tratar de resultado que nunca venha a ser realizado.

I. Se a saída futura de recursos for provável, deve ser contabilizada a provisão e divulgada em nota explicativa.

II. Se a saída for possível (mas não provável), não deve ser contabilizada, mas deve ser divulgada em nota explicativa.

III. Se a possibilidade de saída de recursos for remota, não é contabilizada, nem divulgada em nota explicativa.

Contas Valor em 31/12/XX Ativo total R$ 8.900.000,00 Caixa R$ 150.000,00 Saldo de contas a receber de clientes R$ 3.000.000,00 Imobilizado R$ 5.750.000,00 Passivo e patrimônio líquido total R$ 8.900.000,00 Empréstimos R$ 805.000,00 Fornecedores de bens e serviços aplicados na produção R$ 1.350.000,00 Fornecedores de bens e serviços administrativos R$ 545.000,00 Obrigações com folha de salários R$ 1.200.000,00 Patrimônio líquido R$ 5.000.000,00

Com efeitos desse processo, o patrimônio da empresa pode ser adequadamente demonstrado considerando as seguintes afirmações:

I. Não se deve reconhecer nenhuma contingência judicial no momento do conhecimento do litígio judicial, pois a análise da assessoria jurídica apresentada no caso da Negócios Ltda indica como possível a possibilidade de perda. II. A Entidade deve, por prudência, constituir uma reserva financeira para liquidação dessa possível dívida. O recurso direcionado especificamente para o cumprimento de uma obrigação contribui para maior segurança na gestão dos recursos caixa. III. A provisão de contingência judicial constituída para essa possível obrigação deve ser lançada contabilmente imediatamente após a análise do advogado, que aponta como provável a possibilidade de desembolso no curto prazo. IV. O saldo do ativo total da Entidade com o reconhecimento da provisão para contingência judicial apresenta o saldo de R$ 9, 4 milhões, pois o patrimônio é acrescido com esse fato que modifica a posição patrimonial. V. Com o registro dessa provisão, o passivo e o patrimônio líquido da entidade apresentam alterações no seu saldo e passam a apresentar os saldos de R$ 4,4 milhões e R$ 4,5 milhões, respectivamente.

Estão CORRETAS as afirmações:

A C3TECH Ltda. é uma produtora de drones. Ao comercializar esses produtos, oferece aos seus clientes uma garantia de 6 meses para o total funcionamento pós a venda.

Devido a esse procedimento, essa empresa deve creditar o valor provável a ser gasto com essa garantia na conta:

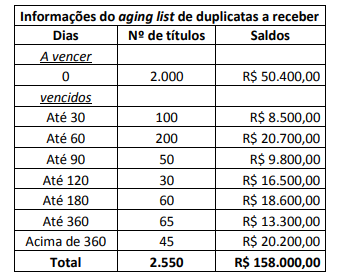

A Cia Opção S/A não constitui Provisão para Créditos de Liquidação Duvidosa. Ao realizar a auditoria da empresa, verificou-se, a partir do aging list, que haviam 550 títulos em atraso, conforme apresentado a seguir:

Considerando que, após as análises realizadas, o prazo médio de recebimento de clientes é de 120 dias, pode-se afirmar

que em decorrência do não provisionamento para os créditos de liquidação duvidosa:

Quanto aos diversos componentes do patrimônio e à sua relação com as demonstrações financeiras, julgue o item.

As provisões constituem despesas do exercício, ainda que os eventos a que se referem não tenham ocorrido.