Questões de Concurso

Sobre provisões, passivos contingentes e ativos contingentes em contabilidade geral

Foram encontradas 839 questões

Em 2015, a Cia. Alfa foi autuada pelo não recolhimento de R$ 3.000.000, referentes a determinado imposto. Em 31/12/2015, foi reconhecida contabilmente uma provisão de apenas R$ 1.500.000, por sugestão do setor jurídico da companhia. Simultaneamente, a Cia. Alfa impetrou recurso junto ao órgão fiscal. Em 25/1/2016, após julgamento do recurso, o órgão fiscal entendeu que era devido o recolhimento do valor de R$ 2.000.000. A companhia optou por não recorrer dessa decisão. Em seguida, em 18/3/2016, foi autorizada a emissão das demonstrações contábeis referentes ao exercício de 2015.

Nesse caso hipotético, o procedimento contábil correto a ser

adotado pela Cia. Alfa consiste em reconhecer, nas demonstrações

contábeis

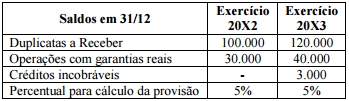

Uma sociedade empresária apresentou os seguintes saldos no Ativo Circulante em 30/09/X4:

Contas a receber R$180.000,00

(-) Provisão para Devedores Duvidosos R$ 15.000,00

Em 10/X4, foi recebido o valor de R$164.000,00, proveniente do saldo existente em 30/09/X4, e a diferença foi considerada incobrável, sendo que não existe possibilidades de recebimento deste valor.

Com relação aos efeitos desta movimentação, pode-se

afirmar que:

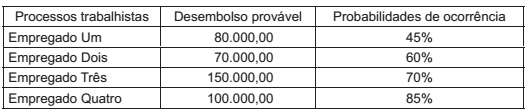

No encerramento do exercício social, para a elaboração do Balanço Patrimonial, o Departamento Jurídico de uma empresa informou a existência de 4 processos trabalhistas, em andamento contra ela, em Varas Trabalhistas diferentes, com probabilidade de perda e com expectativa de desembolsos futuros, conforme segue demonstrado a seguir:

Considerando-se as informações recebidas do Departamento Jurídico e as normas contábeis vigentes, a Contabilidade

deve fazer a adequada provisão para riscos trabalhistas, em reais, de

A empresa Problemas Gerais S.A. apresentou no Balanço Patrimonial publicado em 31/12/2013 o saldo de R$ 560.000,00 na conta de Provisões, cuja composição era a seguinte:

A respeito de demonstrações contábeis das EFPCs, julgue o item subsequente.

A linha provisões técnicas da demonstração das provisões

técnicas do plano de benefícios representa a totalidade dos

compromissos do plano de benefícios.

Com referência à constituição de provisões matemáticas e fundos previdenciais e administrativos, julgue o item que se segue.

O grupamento de contas denominado provisões matemáticas

registra, de forma segregada, os compromissos previdenciais

do plano de benefícios com seus patrocinadores, instituidores,

participantes, assistidos e beneficiários.

Com referência à constituição de provisões matemáticas e fundos previdenciais e administrativos, julgue o item que se segue.

A conta denominada fundos previdenciais/reversão de saldo

por exigência regulamentar é destinada ao registro de

recursos relativos à parcela do saldo de contas — parcela do

patrocinador que poderá ser devolvida no exercício seguinte

ao da sua constituição.

O Manual de Contabilidade do Setor Elétrico, em vigor a partir de 01 de janeiro de 2015, contempla as principais premissas do Sistema de Contabilização. A respeito desse manual, considere as seguintes premissas:

1. Adoção da Unidade Operativa.

2. O registro dos atos cooperativos e atos não cooperativos oriundos de operações de entidades cooperativas será efetuado nas contas contábeis sem distinção dos demais outorgados do setor elétrico.

3. Provisionamento dos valores devidos ou a receber, de forma que seja cumprido o regime de competência mensal.

4. Adoção do Sistema de Ordens em Curso, que representa um processo de registro, acompanhamento e controle para apuração de custo dentro do Sistema Patrimonial.

5. Adoção do cadastro e controle de bens e direitos.

São premissas do Manual de Contabilidade do Setor Elétrico:

Determinada entidade foi acionada na justiça por um antigo funcionário e efetuou um depósito judicial de R$ 300.000,00. Os consultores jurídicos da entidade consideram que o risco de perda é possível.

Nesse caso, o tratamento contábil adotado pela entidade deve ser

Considerando as informações fornecidas e as orientações do Pronunciamento Técnico CPC 25, nas demonstrações contábeis de 20x4, a Cia. Polux deverá:

Considerando a situação apresentada e as orientações do CPC 24 - Eventos Subsequentes, a Cia. Ômega deveria:

Considerando as informações fornecidas acerca das operações da Cia. Alfa, no tocante aos ativos da usina térmica, a entidade deverá: