Questões de Concurso

Sobre provisões, passivos contingentes e ativos contingentes em contabilidade geral

Foram encontradas 839 questões

Ano: 2014

Banca:

VUNESP

Órgão:

SP-URBANISMO

Prova:

VUNESP - 2014 - SP-URBANISMO - Analista Administrativo - Contabilidade |

Q476785

Contabilidade Geral

A obrigação possível que resulta de eventos passados e cuja existência será confirmada apenas pela ocorrência ou não de um ou mais eventos futuros incertos, não totalmente sob controle da entidade, é definida como

Ano: 2014

Banca:

FEPESE

Órgão:

MPE-SC

Prova:

FEPESE - 2014 - MPE-SC - Analista - Auditoria - Reaplicação |

Q476711

Contabilidade Geral

Uma provisão deve ser reconhecida quando:

1. A entidade tiver uma obrigação presente (legal ou não formalizada) como resultado de evento passado.

2. Acontecer um fato gerador de um evento econômico futuro sem estimativa confiável.

3. Houver possibilidade de ser necessária uma saída de recursos que incorporem

benefícios econômicos para liquidar a obrigação.

4. Puder ser feita uma estimativa confiável do valor da obrigação.

Assinale a alternativa que indica todas as afirmativas corretas

1. A entidade tiver uma obrigação presente (legal ou não formalizada) como resultado de evento passado.

2. Acontecer um fato gerador de um evento econômico futuro sem estimativa confiável.

3. Houver possibilidade de ser necessária uma saída de recursos que incorporem

benefícios econômicos para liquidar a obrigação.

4. Puder ser feita uma estimativa confiável do valor da obrigação.

Assinale a alternativa que indica todas as afirmativas corretas

Ano: 2015

Banca:

FUNIVERSA

Órgão:

SEGPLAN-GO

Provas:

FUNIVERSA - 2015 - SEGPLAN-GO - Perito Criminal

|

FUNIVERSA - 2015 - SPTC-GO - Perito criminal de 3ª Classe |

Q474577

Contabilidade Geral

Suponha que, no encerramento do exercício, uma empreiteira tenha avaliado que, na execução de uma obra contratada por empresa estatal, estimou indevidamente sobrepreço de 25% nos valores recebidos. Embora não esteja sendo investigada, sequer citada, sua administração, dadas as atuais circunstâncias, determinou à Contabilidade, corretamente, a

Ano: 2015

Banca:

FCC

Órgão:

TCM-GO

Prova:

FCC - 2015 - TCM-GO - Auditor de Controle Externo - Contábil |

Q473715

Contabilidade Geral

Uma empresa apresentou em seu Balanço Patrimonial de 31/12/2012 o valor total de R$ 510.000,00, que foi contabilizado como

provisões de diversos tipos, cujo detalhamento é apresentado na tabela a seguir:

Processo Montante Estimado (R$)

Processo Trabalhista 170.000,00

Processo Fiscal 1 100.000,00

Processo Fiscal 2 240.000,00

Em 31/12/2013, o departamento jurídico da empresa apresentou novas avaliações sobre estes diversos processos, tanto dos valores quanto da probabilidade de perda da empresa. Foram incluídas também as informações sobre dois novos processos que a empresa está respondendo. As informações consolidadas sobre todos os processos constam na tabela a seguir:

Processo Montante Estimado (R$) Probabilidade de Perda

Processo Trabalhista 200.000,00 Provável

Processo Fiscal 1 80.000,00 Possível

Processo Fiscal 2 240.000,00 Provável

Processo Cível 1 (novo) 230.000,00 Possível

Processo Ambiental (novo) 160.000,00 Provável

Com base nas informações constantes nas tabelas anteriores e nos critérios definidos pelo Pronunciamento Técnico CPC 25 - Provisões, Passivos Contingentes e Ativos Contingentes, o valor evidenciado como provisão no passivo do Balanço Patrimonial de 31/12/2013 e a variação negativa no Resultado de 2013 foram, respectivamente, em reais,

Processo Montante Estimado (R$)

Processo Trabalhista 170.000,00

Processo Fiscal 1 100.000,00

Processo Fiscal 2 240.000,00

Em 31/12/2013, o departamento jurídico da empresa apresentou novas avaliações sobre estes diversos processos, tanto dos valores quanto da probabilidade de perda da empresa. Foram incluídas também as informações sobre dois novos processos que a empresa está respondendo. As informações consolidadas sobre todos os processos constam na tabela a seguir:

Processo Montante Estimado (R$) Probabilidade de Perda

Processo Trabalhista 200.000,00 Provável

Processo Fiscal 1 80.000,00 Possível

Processo Fiscal 2 240.000,00 Provável

Processo Cível 1 (novo) 230.000,00 Possível

Processo Ambiental (novo) 160.000,00 Provável

Com base nas informações constantes nas tabelas anteriores e nos critérios definidos pelo Pronunciamento Técnico CPC 25 - Provisões, Passivos Contingentes e Ativos Contingentes, o valor evidenciado como provisão no passivo do Balanço Patrimonial de 31/12/2013 e a variação negativa no Resultado de 2013 foram, respectivamente, em reais,

Ano: 2014

Banca:

FGV

Órgão:

Prefeitura de Recife - PE

Prova:

FGV - 2014 - Prefeitura de Recife - PE - Auditor do Tesouro Municipal - Prova II |

Q473277

Contabilidade Geral

Uma loja vende celulares pelo preço de R$ 1.000,00.

Em julho de 2014, a loja vendeu trinta celulares, sendo metade à vista e o restante no cartão de crédito, cujo recebimento será em agosto. A loja oferece garantia de um ano sobre os aparelhos vendidos. Além disso, estima que cada celular que apresentar defeitos maiores terá custo de reparação de R$ 800,00, enquanto o que apresentar defeitos menores terá custo de R$ 300,00 cada.

A loja possui o seguinte histórico: 20% dos celulares têm defeitos maiores, 40% têm defeitos menores e 40% não apresentam defeitos. Em 31/07/2014, a loja deve reconhecer provisão para garantias no valor de

Em julho de 2014, a loja vendeu trinta celulares, sendo metade à vista e o restante no cartão de crédito, cujo recebimento será em agosto. A loja oferece garantia de um ano sobre os aparelhos vendidos. Além disso, estima que cada celular que apresentar defeitos maiores terá custo de reparação de R$ 800,00, enquanto o que apresentar defeitos menores terá custo de R$ 300,00 cada.

A loja possui o seguinte histórico: 20% dos celulares têm defeitos maiores, 40% têm defeitos menores e 40% não apresentam defeitos. Em 31/07/2014, a loja deve reconhecer provisão para garantias no valor de

Ano: 2015

Banca:

FCC

Órgão:

SEFAZ-PI

Prova:

FCC - 2015 - SEFAZ-PI - Auditor Fiscal da Fazenda Estadual - Conhecimentos Específicos |

Q471272

Contabilidade Geral

O departamento jurídico da Empresa Arriscada S.A. apresentou as informações, constantes no quadro abaixo, relativas a diversos processos movidos contra a empresa. Estas informações serão utilizadas para a elaboração do Balanço Patrimonial em 31/12/2013:

Processo Valor Estimado (R$) Probabilidade Perda

Ação Fiscal − ICMS 800.000,00 Possível

Ação Fiscal − IPI 1.500.000,00 Provável

Ação Fiscal − CSSL 3.200.000,00 Possível

Ações Trabalhistas 2.800.000,00 Provável

Processo Ambiental 1.000.000,00 Remota

Sabendo-se que todos os valores estimados são confiáveis e com base nas informações apresentadas, o valor a ser evidenciado como provisão no passivo, no Balanço Patrimonial de 31/12/2013 é, em reais,

Processo Valor Estimado (R$) Probabilidade Perda

Ação Fiscal − ICMS 800.000,00 Possível

Ação Fiscal − IPI 1.500.000,00 Provável

Ação Fiscal − CSSL 3.200.000,00 Possível

Ações Trabalhistas 2.800.000,00 Provável

Processo Ambiental 1.000.000,00 Remota

Sabendo-se que todos os valores estimados são confiáveis e com base nas informações apresentadas, o valor a ser evidenciado como provisão no passivo, no Balanço Patrimonial de 31/12/2013 é, em reais,

Ano: 2014

Banca:

FCC

Órgão:

TJ-AP

Prova:

FCC - 2014 - TJ-AP - Analista Judiciário - Área Apoio Especializado - Contabilidade |

Q471148

Contabilidade Geral

O departamento jurídico da empresa Só Pepinos S.A. apresentou, em 31/12/2013, as avaliações de diversos processos a que a empresa está respondendo, as quais constam na tabela a seguir:

Com base nas informações constantes da tabela acima e nos critérios definidos no Pronunciamento Técnico CPC 25 - Provisões, Passivos Contingentes e Ativos Contingentes, o valor contabilizado como Provisão no passivo, no Balanço Patrimonial de 31/12/2013, foi, em reais (R$),

Com base nas informações constantes da tabela acima e nos critérios definidos no Pronunciamento Técnico CPC 25 - Provisões, Passivos Contingentes e Ativos Contingentes, o valor contabilizado como Provisão no passivo, no Balanço Patrimonial de 31/12/2013, foi, em reais (R$),

Q467103

Contabilidade Geral

Texto associado

Relacione as colunas e seguida assinale a alternativa correta:

Relacione as colunas e seguida assinale a

alternativa correta:

1 Aplicações financeiras de liquidez imediata

2 Os riscos de recebimento de dívidas

3 As provisões

4 A mensuração dos bens de uso comum

5 O valor de reposição de um ativo depreciado

( ) São constituídas com base em estimativas pelos prováveis valores de realização para os ativos e de reconhecimento para os passivos.

( ) Será efetuada, sempre que possível, ao valor de aquisição ou ao valor de produção e construção.

( ) São reconhecidos em conta de ajuste, a qual será reduzida ou anulada quando deixarem de existir os motivos que a originaram.

( ) Pode ser estabelecido por referência ao preço de compra ou construção de um ativo semelhante com similar potencial de serviço.

( ) São mensuradas ou avaliadas pelo valor original, atualizadas até a data do Balanço Patrimonial.

A sequência correta é:

1 Aplicações financeiras de liquidez imediata

2 Os riscos de recebimento de dívidas

3 As provisões

4 A mensuração dos bens de uso comum

5 O valor de reposição de um ativo depreciado

( ) São constituídas com base em estimativas pelos prováveis valores de realização para os ativos e de reconhecimento para os passivos.

( ) Será efetuada, sempre que possível, ao valor de aquisição ou ao valor de produção e construção.

( ) São reconhecidos em conta de ajuste, a qual será reduzida ou anulada quando deixarem de existir os motivos que a originaram.

( ) Pode ser estabelecido por referência ao preço de compra ou construção de um ativo semelhante com similar potencial de serviço.

( ) São mensuradas ou avaliadas pelo valor original, atualizadas até a data do Balanço Patrimonial.

A sequência correta é:

Ano: 2014

Banca:

FGV

Órgão:

SEFAZ-MT

Provas:

FGV - 2014 - SEFAZ- MT - Auditor Fiscal Tributário da Receita Municipal - Prova 1

|

FGV - 2014 - Prefeitura de Cuiabá - MT - Auditor Fiscal Tributário da Receita Municipal - Prova I |

Q463705

Contabilidade Geral

Em dezembro de 2013, a administração de determinada empresa decidiu encerrar as atividades em uma de suas unidades a partir de 2014, a fim de cortar custos. A notícia foi mantida em sigilo, sendo que apenas os diretores e o contador sabiam dos planos para esta unidade.

Dado que os custos com rescisões trabalhistas eram estimados em R$ 300.000,00 e, com outros gastos, em R$ 150.000,00, o procedimento correto em 31/12/2013 foi

Dado que os custos com rescisões trabalhistas eram estimados em R$ 300.000,00 e, com outros gastos, em R$ 150.000,00, o procedimento correto em 31/12/2013 foi

Ano: 2013

Banca:

FCC

Órgão:

TRT - 5ª Região (BA)

Prova:

FCC - 2013 - TRT - 5ª Região (BA) - Analista Judiciário - Contabilidade |

Q462183

Contabilidade Geral

Considere as seguintes assertivas a respeito das provisões:

I. A entidade deve reconhecer todas as obrigações presentes decorrentes de eventos passados, com provável saída de recursos, cujos valores possam ser estimados com confiança.

II. O saldo das Provisões pode ser usado para os desembolsos relacionados a todas as provisões, reconhecidas ou não no Balanço Patrimonial. Caso o saldo total seja insuficiente, provisões adicionais devem ser constituídas.

III. As provisões devem ser reavaliadas em cada data de balanço e ajustadas para refletir a melhor estimativa corrente.

IV. Os eventos futuros que possam afetar o valor necessário para liquidar a obrigação devem ser refletidos no valor da provisão quando houver evidência objetiva suficiente de que eles ocorrerão.

Está correto o que se afirma em

I. A entidade deve reconhecer todas as obrigações presentes decorrentes de eventos passados, com provável saída de recursos, cujos valores possam ser estimados com confiança.

II. O saldo das Provisões pode ser usado para os desembolsos relacionados a todas as provisões, reconhecidas ou não no Balanço Patrimonial. Caso o saldo total seja insuficiente, provisões adicionais devem ser constituídas.

III. As provisões devem ser reavaliadas em cada data de balanço e ajustadas para refletir a melhor estimativa corrente.

IV. Os eventos futuros que possam afetar o valor necessário para liquidar a obrigação devem ser refletidos no valor da provisão quando houver evidência objetiva suficiente de que eles ocorrerão.

Está correto o que se afirma em

Ano: 2006

Banca:

FCC

Órgão:

SEFAZ-SP

Prova:

FCC - 2006 - SEFAZ-SP - Agente Fiscal de Tributos Estaduais - Prova 3 |

Q459465

Contabilidade Geral

O estatuto social da Cia. Amarilis prevê direito à participação nos lucros de empregados, administradores e as debêntures emitidas, a base de 10% cada uma. Em um determinado período, o valor do Lucro após o Imposto de Renda e Contribuições foi de R$ 1.500.000,00 e, no mesmo período, a empresa apresenta um saldo de prejuízos acumulados no valor de R$ 450.000,00. Com base nessas informações e de acordo com o estabelecido no artigo 187 da Lei no 6.404/76, é correto afirmar que, nesse período,

Ano: 2014

Banca:

FUNDATEC

Órgão:

SEFAZ-RS

Prova:

FUNDATEC - 2014 - SEFAZ-RS - Auditor Fiscal da Receita Estadual - Bloco 3 |

Q458973

Contabilidade Geral

O auditor independente da Companhia RR identificou, nos seus testes, que há uma obrigação possível de um passivo contingente significativo que pode requerer, mas provavelmente não irá requerer, uma saída de recursos. O tratamento dado pela Companhia a essa situação foi de não reconhecer nenhuma provisão e de não fazer divulgação alguma relacionada a esse passivo contingente. Qual a recomendação do auditor nessa situação?

Ano: 2013

Banca:

FCC

Órgão:

TRE-RO

Prova:

FCC - 2013 - TRE-RO - Analista Judiciário - Contabilidade |

Q458518

Contabilidade Geral

Considere os seguintes dados contábeis da Cia. DZB:

Duplicatas a Receber em 31/12/2012 .............................................................................. R$ 200.000,00

Provisão para Crédito de Liquidação Duvidosa (PCLD) em 31/12/2012 ............................. R$ 4.000,00

Em janeiro de 2013, um cliente considerado incobrável em outubro de 2012 pagou uma duplicata no valor de R$ 3.000,00. O lançamento contábil referente ao pagamento do cliente gerou um

Duplicatas a Receber em 31/12/2012 .............................................................................. R$ 200.000,00

Provisão para Crédito de Liquidação Duvidosa (PCLD) em 31/12/2012 ............................. R$ 4.000,00

Em janeiro de 2013, um cliente considerado incobrável em outubro de 2012 pagou uma duplicata no valor de R$ 3.000,00. O lançamento contábil referente ao pagamento do cliente gerou um

Ano: 2013

Banca:

FCC

Órgão:

TRE-RO

Prova:

FCC - 2013 - TRE-RO - Analista Judiciário - Contabilidade |

Q458516

Contabilidade Geral

A contabilidade da empresa Provisionada S.A. recebeu do departamento jurídico, em 30/06/2013, as seguintes informações sobre novos processos judiciais trabalhistas interpostos contra a empresa:

Com base nestas informações, a empresa Provisionada deve reconhecer como Provisão, em 30/06/2013, o valor, em reais, de

Com base nestas informações, a empresa Provisionada deve reconhecer como Provisão, em 30/06/2013, o valor, em reais, de

Ano: 2014

Banca:

FUNCAB

Órgão:

SEFAZ-BA

Prova:

FUNCAB - 2014 - SEMGE - BA - Auditor Fiscal - Administração Tributária - Tarde |

Q458346

Contabilidade Geral

Segundo a NBC TG 25 - Provisões, Passivos Contingentes e Ativos Contingentes-, o seguinte fato impossibilita o reconhecimento de uma provisão:

Ano: 2014

Banca:

CESGRANRIO

Órgão:

Petrobras

Prova:

CESGRANRIO - 2014 - Petrobras - Contador(a) Júnior |

Q453194

Contabilidade Geral

Texto associado

A indústria F, de grande porte, apresentou as seguintes informações, em reais, relativas à mão de obra utilizada no mês de janeiro de 2012:

Admitindo exclusivamente as informações prestadas pela indústria F referentes à provisão de 13o salário, realizada em janeiro de 2012, o valor do 13o salário a pagar aos empregados, de acordo com a aludida provisão, em reais, é

Ano: 2014

Banca:

FCC

Órgão:

TRF - 4ª REGIÃO

Prova:

FCC - 2014 - TRF - 4ª REGIÃO - Técnico Judiciário - Contabilidade |

Q446213

Contabilidade Geral

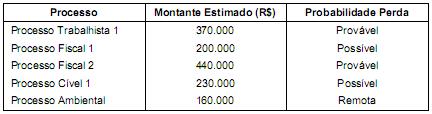

A empresa problemas Múltiplos S.A. está preparando seu Balanço Patrimonial de 30/06/2014 e O valor a ser contabilizado como Provisão no Passivo, em 30/06/2014, é, em reais, obteve as informações constantes no quadro a seguir sobre diversos processos a que está respondendo. As informações foram fornecidas pelo Departamento Jurídico da empresa, após a análise minuciosa de cada caso. Tipo de Processo Montante Estimado (R$) Probabilidade de Perda

Processo Trabalhista 200.000,00 Provável Processo Fiscal 370.000,00 Possível Processo Cível 230.000,00 Possível Processo Ambiental 160.000,00 Remota

O valor a ser contabilizado como Provisão no Passivo, em 30/06/2014, é, em reais,

Processo Trabalhista 200.000,00 Provável Processo Fiscal 370.000,00 Possível Processo Cível 230.000,00 Possível Processo Ambiental 160.000,00 Remota

O valor a ser contabilizado como Provisão no Passivo, em 30/06/2014, é, em reais,

Ano: 2014

Banca:

FCC

Órgão:

TRT - 13ª Região (PB)

Prova:

FCC - 2014 - TRT - 13ª Região (PB) - Analista Judiciário - Contabilidade |

Q444333

Contabilidade Geral

A Empresa Ambiental S.A. está respondendo a diversos processos movidos contra ela em diversas áreas. Para a preparação do Balanço Patrimonial em 31/12/2012 foram obtidas as seguintes informações da área jurídica da empresa: Processo Montante Estimado (R$) Probabilidade Perda Ação Fiscal − PIS 400.000,00 Provável Ação Fiscal − CSSL 740.000,00 Possível Ação Trabalhista 1.340.000,00 Provável Processo Ambiental 320.000,00 Remota

Sabendo-se que todos os valores estimados são confiáveis, o valor a ser contabilizado como provisão no passivo é, em reais,

Ano: 2012

Banca:

Quadrix

Órgão:

DATAPREV

Prova:

Quadrix - 2012 - DATAPREV - Analista de Tecnologia da Informação - Contabilidade |

Q443186

Contabilidade Geral

É função do auditor certificar-se de que a empresa tomou todas as medidas adequadas referentes ao reconhecimento de uma contingência. Analise o tipo de contingência descrito e indique qual deverá ser o procedimento adotado pela organização.

"Obrigação presente, com possível saída de recursos."

"Obrigação presente, com possível saída de recursos."

Ano: 2013

Banca:

FCC

Órgão:

TCE-AM

Prova:

FCC - 2013 - TCE-AM - Analista Técnico de Controle Externo - Auditoria Governamental |

Q437555

Contabilidade Geral

Considere as seguintes afirmações relacionadas com Passivos:

I. Toda obrigação presente decorrente de evento passado, cuja saída de caixa futura seja provável, possível ou remota, deve ser reconhecida como provisão desde que seja mensurada com confiança.

II. O registro do montante inicial dos recursos captados de terceiros, classificáveis no passivo exigível e avaliados pelo custo amortizado, deve corresponder ao valor justo líquido dos custos de transação diretamente atribuíveis à emissão do passivo financeiro.

III. O valor reconhecido como provisão deve ser a melhor estimativa, na data do balanço, das saídas de recursos que serão exigidas para liquidar a obrigação presente. É correto o que se afirma em

I. Toda obrigação presente decorrente de evento passado, cuja saída de caixa futura seja provável, possível ou remota, deve ser reconhecida como provisão desde que seja mensurada com confiança.

II. O registro do montante inicial dos recursos captados de terceiros, classificáveis no passivo exigível e avaliados pelo custo amortizado, deve corresponder ao valor justo líquido dos custos de transação diretamente atribuíveis à emissão do passivo financeiro.

III. O valor reconhecido como provisão deve ser a melhor estimativa, na data do balanço, das saídas de recursos que serão exigidas para liquidar a obrigação presente. É correto o que se afirma em