Questões de Concurso

Sobre provisões, passivos contingentes e ativos contingentes em contabilidade geral

Foram encontradas 839 questões

Ano: 2014

Banca:

CESPE / CEBRASPE

Órgão:

Câmara dos Deputados

Prova:

CESPE - 2014 - Câmara dos Deputados - Analista Legislativo - Consultor Legislativo Área III |

Q387883

Contabilidade Geral

Texto associado

No que se refere aos fundamentos de contabilidade, à contabilidade geral e às normas internacionais de contabilidade, julgue os itens a seguir.

Uma entidade não deve reconhecer, no balanço patrimonial, um ativo quando for improvável que os desembolsos incorridos ou comprometidos venham a gerar benefícios econômicos para a entidade após o período corrente.

Ano: 2014

Banca:

CESPE / CEBRASPE

Órgão:

Câmara dos Deputados

Prova:

CESPE - 2014 - Câmara dos Deputados - Analista Legislativo - Consultor Legislativo Área III |

Q387879

Contabilidade Geral

Texto associado

No que se refere aos fundamentos de contabilidade, à contabilidade geral e às normas internacionais de contabilidade, julgue os itens a seguir.

Uma provisão somente deve ser reconhecida no passivo se existir uma obrigação presente, for provável a saída de recursos da entidade e existir uma estimativa confiável do valor.

Q380742

Contabilidade Geral

Marque a alternativa incorreta.

Q377673

Contabilidade Geral

Sobre provisões e reservas em geral, afirma-se que

I- os passivos contigentes estão vinculados ao conceito de passivo.

II- a provisão é uma obrigação julgada como possível, proveniente de eventos passados, e que tenha montante definido.

III- o ativo contigente resulta de eventos passados com efeitos financeiros determinados por eventos futuros incertos.

IV- as provisões devem ser reavaliadas a fim de refletir a melhor estimativa dos dispêndios necessários para liquidar a obrigação presente.

São corretas apenas as afirmativas.

I- os passivos contigentes estão vinculados ao conceito de passivo.

II- a provisão é uma obrigação julgada como possível, proveniente de eventos passados, e que tenha montante definido.

III- o ativo contigente resulta de eventos passados com efeitos financeiros determinados por eventos futuros incertos.

IV- as provisões devem ser reavaliadas a fim de refletir a melhor estimativa dos dispêndios necessários para liquidar a obrigação presente.

São corretas apenas as afirmativas.

Ano: 2014

Banca:

FCC

Órgão:

TRF - 3ª REGIÃO

Prova:

FCC - 2014 - TRF - 3ª REGIÃO - Técnico Judiciário - Contabilidade |

Q376163

Contabilidade Geral

Texto associado

A empresa Enroscada S.A. está respondendo a diversos processos em diversas áreas. Para o fechamento do Balanço Patri- monial em 31/12/12 a contabilidade obteve as seguintes informações:

Com base nas informações acima, o valor a ser contabilizado como provisão no passivo é, em R$,

Ano: 2014

Banca:

FCC

Órgão:

TRT - 19ª Região (AL)

Prova:

FCC - 2014 - TRT - 19ª Região (AL) - Analista Judiciário - Contabilidade |

Q375805

Contabilidade Geral

Uma empresa efetua suas vendas somente à vista e concede aos compradores uma garantia contra defeitos de fabricação por um prazo de um ano após a data da compra. A empresa vendeu um total de R$ 10.000,00 no ano de 2012 e estimou, com a utilização de um modelo estatístico validado e com alto grau de confiabilidade, que os gastos com peças e serviços para corrigir os eventuais defeitos correspondem a 2% do volume total de vendas. Os valores que devem ser apresentados em suas demonstrações contábeis de 2012, são, em reais:

Ano: 2014

Banca:

FCC

Órgão:

TRT - 19ª Região (AL)

Prova:

FCC - 2014 - TRT - 19ª Região (AL) - Analista Judiciário - Contabilidade |

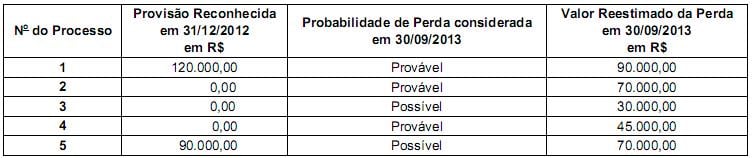

Q375803

Contabilidade Geral

Determinada empresa possuía alguns processos judiciais em andamento, cujas informações são dadas a seguir:

Com base nestas informações, a empresa reconheceu em seu resultado de 2013 e apresentou em seu Balanço Patrimonial de 30/09/2013, respectivamente,

Com base nestas informações, a empresa reconheceu em seu resultado de 2013 e apresentou em seu Balanço Patrimonial de 30/09/2013, respectivamente,

Ano: 2013

Banca:

FCC

Órgão:

TRT - 18ª Região (GO)

Prova:

FCC - 2013 - TRT - 18ª Região (GO) - Analista Judiciário - Contabilidade |

Q375683

Contabilidade Geral

Determinada empresa possuía alguns processos judiciais em andamento, cujas informações fornecidas pelo departamento jurídico da empresa são dadas a seguir:

Processo 1: valor estimado de R$ 50.000,00, com probabilidade de perda provável. Processo 2: valor estimado de R$ 25.000,00, com probabilidade de perda possível. Processo 3: valor estimado de R$ 70.000,00, com probabilidade de perda remota.

Com base nestas informações, a empresa deve reconhecer em suas Demonstrações Contábeis, uma Provisão no valor de

Processo 1: valor estimado de R$ 50.000,00, com probabilidade de perda provável. Processo 2: valor estimado de R$ 25.000,00, com probabilidade de perda possível. Processo 3: valor estimado de R$ 70.000,00, com probabilidade de perda remota.

Com base nestas informações, a empresa deve reconhecer em suas Demonstrações Contábeis, uma Provisão no valor de

Q371337

Contabilidade Geral

Texto associado

Acerca dos critérios de mensuração das provisões e dos passivos contingentes, julgue os itens subsequentes.

Uma provisão não deve ser reconhecida se não houver estimativa confiável do valor da obrigação.

Q371336

Contabilidade Geral

Texto associado

Acerca dos critérios de mensuração das provisões e dos passivos contingentes, julgue os itens subsequentes.

No caso dos passivos contingentes, o valor reconhecido deve ser a melhor estimativa dos dispêndios necessários para liquidar a obrigação presente na data da apresentação das demonstrações contábeis.

Q371319

Contabilidade Geral

Texto associado

Acerca dos itens tratados nos pronunciamentos técnicos do Comitê de Pronunciamentos Contábeis (CPC), julgue os itens a seguir.

De acordo com as definições do CPC, um ativo contingente surge de eventos não planejados ou não esperados que possibilitem a entrada de benefícios econômicos para a entidade.

Q371308

Contabilidade Geral

Texto associado

Com relação ao reconhecimento, à mensuração e à apresentação das contas patrimoniais e de resultado, julgue os itens que se seguem.

O registro de provisão para redução do custo de aquisição ao valor de mercado é requisito para ajuste a valor presente dos itens não monetários do balanço, como o adiantamento em dinheiro para recebimento de bens e serviços.

Q371305

Contabilidade Geral

Texto associado

Com relação ao reconhecimento, à mensuração e à apresentação das contas patrimoniais e de resultado, julgue os itens que se seguem.

Na definição do valor da provisão estimada para créditos de liquidação duvidosa, o grau de incerteza envolvido exige avaliação pautada na experiência profissional do contador, com base no seu juízo de valor e no interesse da empresa.

Q368330

Contabilidade Geral

Texto associado

Com relação ao passivo das entidades, julgue o item a seguir, de acordo com a legislação vigente.

As provisões representam passivos com prazo ou valor incerto e podem ser distintas de outros passivos, como contas a pagar e passivos derivados de apropriações por competência.

Q368303

Contabilidade Geral

Texto associado

Com base no pronunciamento técnico de ajuste a valor presente, do CPC, julgue o item subsequente

O desconto a valor presente é requerido no caso de passivos contratuais, devendo a taxa de desconto considerar o risco de crédito da entidade. Quanto aos passivos não contratuais, não ocorre a apuração do valor presente apesar do seu registro como provisões futuras.

Q368299

Contabilidade Geral

Texto associado

Acerca da elaboração e divulgação das demonstrações contábeis,julgue o próximo item, considerando que CPC se refere ao Comitê de Pronunciamentos Contábeis.

A mensuração de ativos líquidos de provisões relacionadas, tais como provisões de obsolescência nos estoques e nas provisões de créditos de liquidação duvidosa relacionadas a contas a receber de clientes, não será considerada como compensação e não prejudicará a capacidade do usuário de compreender a informação contábil.

Q357356

Contabilidade Geral

De modo geral,as provisões representam despesas já incorridas, cujo total pode-se apenas estimar, e seu registro contábil terá como contra partida uma conta de despesa.

Q357273

Contabilidade Geral

Quando a entidade observar que um item tratado como passivo contingente indicar uma provável saída de recursos com benefícios econômicos ou potencial de serviços, ela deve:

Q357253

Contabilidade Geral

Em 2012 a Empresadenada S.A. tinha créditos a receber no valor de R$ 150.000,00 e mandou provisionar 3% deles para prevenir possíveis perdas na sua liquidação que, àquele momento, já era duvidosa. Entretanto, durante o exercício de 2013, só foram confirmadas perdas de 2% daqueles créditos.

Em 31 de dezembro de 2013, a empresa possuía créditos a receber no montante de 120% do valor anterior e mandou fazer a provisão para perdas prováveis em 2014 à mesma taxa de 3%.

Mesmo reconhecendo eventual reversão ou complementação, o saldo da provisão para perdas, no balanço de 2013, deverá ser de

Em 31 de dezembro de 2013, a empresa possuía créditos a receber no montante de 120% do valor anterior e mandou fazer a provisão para perdas prováveis em 2014 à mesma taxa de 3%.

Mesmo reconhecendo eventual reversão ou complementação, o saldo da provisão para perdas, no balanço de 2013, deverá ser de

Ano: 2014

Banca:

FCC

Órgão:

SEFAZ-RJ

Prova:

FCC - 2014 - SEFAZ-RJ - Auditor Fiscal da Receita Estadual - Prova 1 |

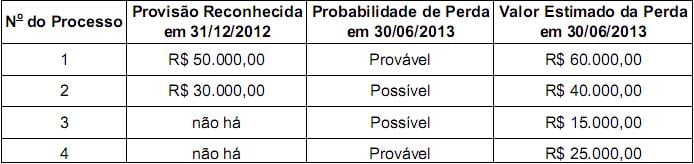

Q351484

Contabilidade Geral

A empresa Alpha S.A. possuía alguns processos judiciais em andamento, conforme os dados a seguir:

Com base nestas informações, a empresa Alpha S.A. deve, em 30/06/2013, complementar o saldo

Com base nestas informações, a empresa Alpha S.A. deve, em 30/06/2013, complementar o saldo