Questões de Concurso

Sobre provisões, passivos contingentes e ativos contingentes em contabilidade geral

Foram encontradas 839 questões

Ano: 2012

Banca:

FCC

Órgão:

TCE-AP

Provas:

FCC - 2012 - TCE-AP - Analista de Controle Externo - Controle Externo - Orçamento e Finanças

|

FCC - 2012 - TCE-AP - Analista de Controle Externo - Contabilidade |

Q215805

Contabilidade Geral

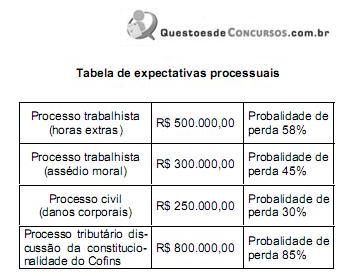

Analise a tabela abaixo.

Com base nos dados da tabela, fornecidos pelo advogado da empresa Avante S.A. e considerando as condições estabelecidas nas normas contábeis vigentes para constituição das provisões contingenciais, a empresa deve provisionar:

Com base nos dados da tabela, fornecidos pelo advogado da empresa Avante S.A. e considerando as condições estabelecidas nas normas contábeis vigentes para constituição das provisões contingenciais, a empresa deve provisionar:

Q214028

Contabilidade Geral

A questão refere - se a Ciência da Contabilidade.

Considere as seguintes assertivas:

I. A receita reconhecida de uma subvenção governamental recebida e não distribuída na forma de dividendos foi destinada para a Reserva de Incentivos Fiscais.

II. Pagamentos de caixa decorrentes do resgate de ações da própria entidade devem ser classificados como fluxos de caixa decorrentes das atividades de investimento.

III. Em relação às provisões, a entidade deve reconhecer todas as obrigações presentes prováveis e possíveis, cujos valores possam ser estimados com confiança, além de reavaliá-las em cada data de balanço, cujas mudanças impactam o resultado.

Está correto o que se afirma em

Considere as seguintes assertivas:

I. A receita reconhecida de uma subvenção governamental recebida e não distribuída na forma de dividendos foi destinada para a Reserva de Incentivos Fiscais.

II. Pagamentos de caixa decorrentes do resgate de ações da própria entidade devem ser classificados como fluxos de caixa decorrentes das atividades de investimento.

III. Em relação às provisões, a entidade deve reconhecer todas as obrigações presentes prováveis e possíveis, cujos valores possam ser estimados com confiança, além de reavaliá-las em cada data de balanço, cujas mudanças impactam o resultado.

Está correto o que se afirma em

Ano: 2011

Banca:

FCC

Órgão:

TRT - 20ª REGIÃO (SE)

Prova:

FCC - 2011 - TRT - 20ª REGIÃO (SE) - Analista Judiciário - Contabilidade |

Q201651

Contabilidade Geral

A empresa Moderna S.A está elaborando um plano de reestruturação que atende aos critérios de reconhecimento geral das provisões. Considerando os novos pronunciamentos contábeis podem compor sua base:

Ano: 2011

Banca:

CESGRANRIO

Órgão:

Petrobras

Prova:

CESGRANRIO - 2011 - Petrobrás - Técnico de Contabilidade - 2011 |

Q200079

Contabilidade Geral

De acordo com o item 59 do Pronunciamento Técnico CPC 25, “as provisões devem ser reavaliadas em cada data de balanço e ajustadas para refletir a melhor estimativa corrente. Já o item 60 do mesmo Pronunciamento Técnico determina que “quando for utilizado o desconto a valor presente, o valor contábil de uma provisão aumenta em cada período para refletir a passagem do tempo”. O aumento a que se refere o item 60 do Pronunciamento Técnico CPC 25 é reconhecido como um(a)

Ano: 2011

Banca:

CESGRANRIO

Órgão:

Petrobras

Prova:

CESGRANRIO - 2011 - Petrobrás - Técnico de Contabilidade - 2011 |

Q200074

Contabilidade Geral

Considere as seguintes afirmativas atinentes ao balanço patrimonial:

• No Passivo, não somente são lançadas obrigações definidas, certas e suportadas por documentação que não deixe dúvidas quanto ao valor e data prevista para pagamento.

• Existem Passivos que também devem ser registrados, apesar de não terem data fixada de pagamento ou mesmo não conterem expressão exata de seus valores.

• No exigível, deve ser contabilizada a totalidade das obrigações, encargos e riscos conhecidos e calculáveis.

As afirmativas acima estão relacionadas ao conceito de

• No Passivo, não somente são lançadas obrigações definidas, certas e suportadas por documentação que não deixe dúvidas quanto ao valor e data prevista para pagamento.

• Existem Passivos que também devem ser registrados, apesar de não terem data fixada de pagamento ou mesmo não conterem expressão exata de seus valores.

• No exigível, deve ser contabilizada a totalidade das obrigações, encargos e riscos conhecidos e calculáveis.

As afirmativas acima estão relacionadas ao conceito de

Ano: 2010

Banca:

CESGRANRIO

Órgão:

Petrobras

Prova:

CESGRANRIO - 2010 - Petrobras - Técnico de Contabilidade |

Q188551

Contabilidade Geral

Analise as informações a seguir sob o enfoque tributário.

I - Brindes

II - Provisão para perdas em processos trabalhistas

III - Reservas para contingências

É licito afirmar que é(são) considerada(s) como adição(ões) temporária(s), na base de cálculo do Imposto de Renda (IR) e na Contribuição Social sobre o Lucro Líquido (CSLL), APENAS o que se informa em

I - Brindes

II - Provisão para perdas em processos trabalhistas

III - Reservas para contingências

É licito afirmar que é(são) considerada(s) como adição(ões) temporária(s), na base de cálculo do Imposto de Renda (IR) e na Contribuição Social sobre o Lucro Líquido (CSLL), APENAS o que se informa em

Ano: 2010

Banca:

CESGRANRIO

Órgão:

Petrobras

Prova:

CESGRANRIO - 2010 - Petrobras - Técnico de Contabilidade |

Q188542

Contabilidade Geral

A Comercial Ltda., no levantamento do Balanço do exercício social, encerrado em 31 de dezembro de 2009, realizou o seguinte lançamento, sem considerar os elementos data e histórico:

Provisão para Créditos de Difícil Liquidação a Resultado do exercício R$ 20.140,00

Esse lançamento indica que a Comercial fez o registro contábil de

Provisão para Créditos de Difícil Liquidação a Resultado do exercício R$ 20.140,00

Esse lançamento indica que a Comercial fez o registro contábil de

Q177074

Contabilidade Geral

A Companhia Z apresentava os seguintes saldos das contas patrimoniais em 31/12/X0:

Caixa: 50.000;

Caixa: 50.000;

Provisão para Riscos de Contingências: 10.000;

Provisão para Riscos de Contingências: 10.000;

Provisão para Créditos de Liquidação Duvidosa: 15.000;

Provisão para Créditos de Liquidação Duvidosa: 15.000;

Contas a Receber 80.000; Reserva de Lucros: 45.000;

Contas a Receber 80.000; Reserva de Lucros: 45.000;

Contas a pagar: 18.000;

Contas a pagar: 18.000;

Estoques: 100.000; q Despesas Antecipadas: 20.000.

Estoques: 100.000; q Despesas Antecipadas: 20.000.

Considerando que todas as contas serão realizadas dentro de um ano, o valor do Ativo Circulante, em 31/12/X0, é de:

Caixa: 50.000; Provisão para Riscos de Contingências: 10.000; Provisão para Créditos de Liquidação Duvidosa: 15.000; Contas a Receber 80.000; Reserva de Lucros: 45.000; Contas a pagar: 18.000; Estoques: 100.000; q Despesas Antecipadas: 20.000. Considerando que todas as contas serão realizadas dentro de um ano, o valor do Ativo Circulante, em 31/12/X0, é de:

Q173406

Contabilidade Geral

A sequência CORRETA é:

Ano: 2011

Banca:

CFC

Órgão:

CFC

Prova:

CFC - 2011 - CFC - Bacharel em Ciências Contábeis - 1° Exame |

Q173355

Contabilidade Geral

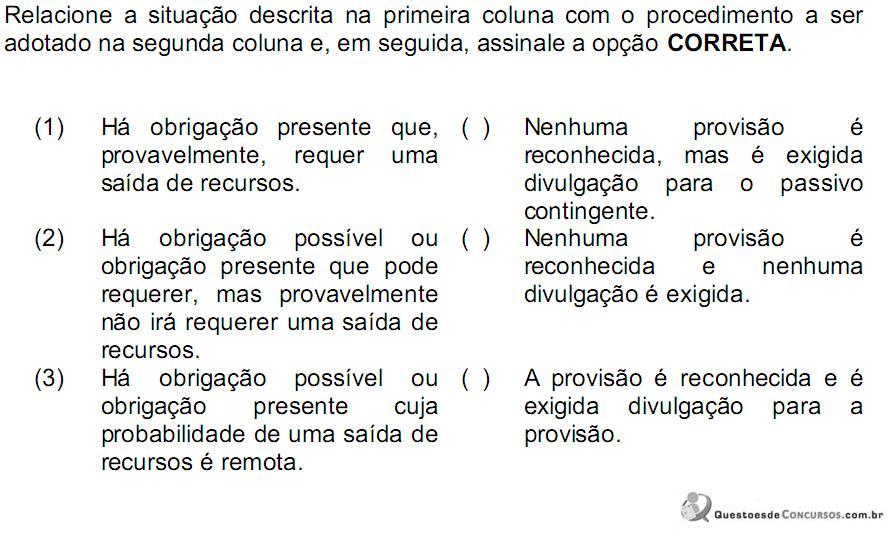

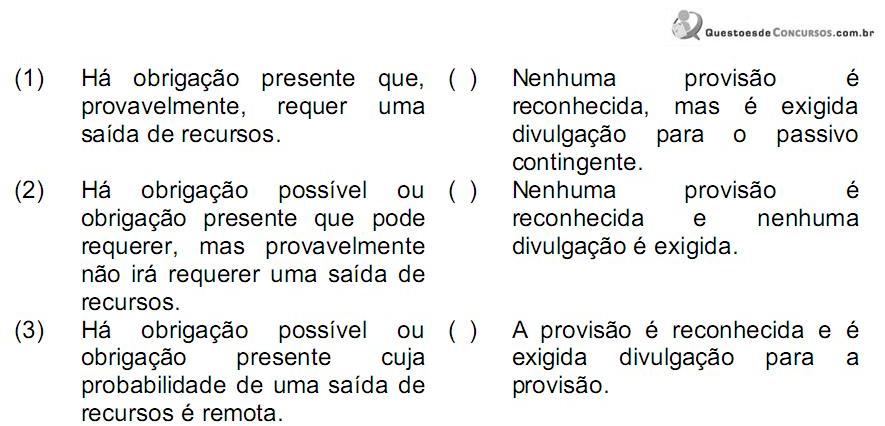

Relacione a situação descrita na primeira coluna com o procedimento a ser adotado na segunda coluna e, em seguida, assinale a opção CORRETA.

A sequência CORRETA é:

A sequência CORRETA é:

Ano: 2008

Banca:

CESPE / CEBRASPE

Órgão:

SEBRAE-BA

Prova:

CESPE - 2008 - SEBRAE-BA - Analista Técnico - Auditoria |

Q158286

Contabilidade Geral

Texto associado

Os denominados princípios fundamentais de contabilidade são macrorregras para a política informativa

patrimonial das aziendas ou entidades, baseados em doutrinas e teorias científicas, tendo por objetivos básicos uniformizar a terminologia, aproximar a imagem fiel do patrimônio e guiar as normas gerais reguladoras dos sistemas informativos.

A respeito dos princípios e das técnicas de contabilidade, tema abordado no texto acima, julgue o item que se segue.

patrimonial das aziendas ou entidades, baseados em doutrinas e teorias científicas, tendo por objetivos básicos uniformizar a terminologia, aproximar a imagem fiel do patrimônio e guiar as normas gerais reguladoras dos sistemas informativos.

A respeito dos princípios e das técnicas de contabilidade, tema abordado no texto acima, julgue o item que se segue.

A provisão para créditos de liquidação duvidosa constitui exemplo da aplicação do princípio da atualização monetária, pois sua constituição determina o ajuste, para menos, de valor decorrente de transações com o mundo exterior, das duplicatas ou de contas a receber.

Ano: 2011

Banca:

CESGRANRIO

Órgão:

Transpetro

Prova:

CESGRANRIO - 2011 - Transpetro - Técnico de Contabilidade |

Q155178

Contabilidade Geral

Uma das principais características da constituição de uma provisão e sua diferenciação da constituição de uma reserva de lucros é que a provisão

Ano: 2011

Banca:

CESGRANRIO

Órgão:

Transpetro

Prova:

CESGRANRIO - 2011 - Transpetro - Técnico de Contabilidade |

Q155162

Contabilidade Geral

Uma empresa produz componentes para televisores LCD. Para conquistar o mercado, ela oferece aos seus clientes uma garantia de um ano para o funcionamento dos componentes que vende.

Devido a esse procedimento, ela deve registrar o valor provável a ser gasto com essa garantia na conta

Devido a esse procedimento, ela deve registrar o valor provável a ser gasto com essa garantia na conta

Ano: 2008

Banca:

CESPE / CEBRASPE

Órgão:

HEMOBRÁS

Prova:

CESPE - 2008 - HEMOBRÁS - Técnico de Contabilidade |

Q154126

Contabilidade Geral

Texto associado

A contabilização de operações típicas das empresas exige a

elaboração de um plano de contas para cada segmento de

atuação. O plano de contas é elaborado pela empresa, e

geralmente, pode variar dentro do mesmo segmento. Acerca do

plano de contas, dos registros contábeis e das características

dos componentes patrimoniais, julgue os itens que se seguem.

elaboração de um plano de contas para cada segmento de

atuação. O plano de contas é elaborado pela empresa, e

geralmente, pode variar dentro do mesmo segmento. Acerca do

plano de contas, dos registros contábeis e das características

dos componentes patrimoniais, julgue os itens que se seguem.

O registro da provisão para créditos de liquidação duvidosa pode ocorrer no curto ou no longo prazo. A empresa não pode registrar o saldo de curto e de longo prazo em uma única conta de provisão.

Ano: 2008

Banca:

CESPE / CEBRASPE

Órgão:

HEMOBRÁS

Prova:

CESPE - 2008 - HEMOBRÁS - Técnico de Contabilidade |

Q154118

Contabilidade Geral

Texto associado

O registro dos eventos contábeis segue o que preconiza o método

das partidas dobradas. Acerca desse tema, julgue os itens

subseqüentes.

das partidas dobradas. Acerca desse tema, julgue os itens

subseqüentes.

A reversão da provisão para contingências propicia um débito no ativo circulante, na conta da provisão, e um crédito no resultado do exercício, lançamento que altera imediatamente o índice de liquidez corrente.

Q136138

Contabilidade Geral

Em relação aos ativos ou passivos pode-se afirmar que:

Q133942

Contabilidade Geral

Texto associado

No que diz respeito às técnicas, aos métodos e às teorias

principais da contabilidade, julgue os itens de 17 a 25.

principais da contabilidade, julgue os itens de 17 a 25.

As perdas prováveis na realização de valores ativos e a diminuição de importâncias que exprimam bens imobilizados, sejam tangíveis ou intangíveis, devem ser posicionadas como elementos de retificação no momento em que se elaboram e se apresentam as demonstrações financeiras.

Ano: 2006

Banca:

ESAF

Órgão:

SEFAZ-CE

Prova:

ESAF - 2006 - SEFAZ-CE - Auditor Fiscal da Receita Estadual - Provas 1 e 2 |

Q117680

Contabilidade Geral

Com base na experiência de perdas efetivas no recebimento de seus créditos, a Microempresa Satélite S/A, constituiu no exercício de 2005 uma provisão no valor de R$ 2.700,00. No exercício de 2006, a empresa deu baixa em créditos no valor de R$ 1.860,00 e chegou ao fim do exercício com valores a receber no montante de R$ 120.000,00.

Considerando-se a necessidade da constituição de nova provisão à base de 3% dos créditos existentes, mesmo levando em conta o saldo não utilizado da provisão anterior, pode-se dizer que os referidos créditos devem ir a balanço, deduzidos de provisão no valor de

Considerando-se a necessidade da constituição de nova provisão à base de 3% dos créditos existentes, mesmo levando em conta o saldo não utilizado da provisão anterior, pode-se dizer que os referidos créditos devem ir a balanço, deduzidos de provisão no valor de

Ano: 2011

Banca:

CESPE / CEBRASPE

Órgão:

Correios

Prova:

CESPE - 2011 - Correios - Analista de Correios - Contador |

Q111328

Contabilidade Geral

Texto associado

Julgue os seguintes itens, relativos ao reconhecimento de passivos

e suas provisões.

e suas provisões.

A divulgação de um passivo contingente é feita no grupo de passivos não circulantes.

Ano: 2011

Banca:

CESPE / CEBRASPE

Órgão:

Correios

Prova:

CESPE - 2011 - Correios - Analista de Correios - Contador |

Q111327

Contabilidade Geral

Texto associado

Julgue os seguintes itens, relativos ao reconhecimento de passivos

e suas provisões.

e suas provisões.

Quando uma obrigação presente ou possível provavelmente não exija sacrifício de ativos, o reconhecimento de qualquer provisão é inexigível. Entretanto, exige-se a divulgação como passivo contingente.