Questões de Concurso

Sobre provisões, passivos contingentes e ativos contingentes em contabilidade geral

Foram encontradas 839 questões

No que tange à resolução supracitada, sobre provisões, é INCORRETO afirmar que

Cada um do próximo item apresenta uma situação hipotética seguida de uma assertiva a ser julgada em relação ao reconhecimento e à mensuração contábil, de acordo com os pronunciamentos contábeis emitidos pelo Comitê de Pronunciamentos Contábeis.

A empresa X está sendo acusada pela concorrente Y de prática desleal, por combinar preços com as demais concorrentes. A empresa Y pede judicialmente uma indenização de R$ 1 milhão. Nessa situação, a empresa X deve reconhecer uma obrigação no passivo, pelo valor requerido, mesmo que seja remota a probabilidade de saída de recursos que incorporem benefícios econômicos.

Em relação ao reconhecimento, à mensuração e à evidenciação dos fatos contábeis, julgue o item a seguir.

Uma companhia aérea que se comprometer a conceder viagens gratuitas aos clientes cadastrados em seu programa de milhagem deverá contabilizar uma provisão no momento em que as receitas de passagens aéreas forem reconhecidas.

De acordo com a International Public Sector Accounting Standards (IPSAS) 19, que trata de provisões, passivos contingentes e ativos contingentes, publicada pelo International Public Sector Accounting Standards Board, uma provisão é um passivo de prazo ou valor incerto.

A partir dessa definição, o único item a seguir que NÃO atende a esse conceito está relacionado ao pagamento de:

Ao contabilizar os ajustes necessários decorrentes das informações acima, a empresa reconheceu em seu resultado de 2014

O valor total contabilizado como provisões por uma empresa, no Balanço Patrimonial de 31/12/2013, foi R$ 1.000.000,00. Este valor correspondia aos seguintes processos:

Processo Montante Estimado (R$)

Processo Trabalhista 320.000,00

Processo Ambiental 200.000,00

Processo Fiscal 480.000,00

Para a elaboração do Balanço Patrimonial em 31/12/2014 os valores destes processos foram revisados, assim como a probabilidade de perda pela empresa foi reavaliada pelo departamento jurídico que apresentou as informações constantes na tabela a seguir. Foram incluídas também as informações sobre dois novos processos a que a empresa passou a responder. As informações consolidadas sobre todos os processos são:

Processo Montante Estimado (R$) Probabilidade Perda

Processo Trabalhista 400.000,00 Provável

Processo Ambiental 280.000,00 Possível

Processo Fiscal 460.000,00 Provável

Processo Cível 1 (novo) 450.000,00 Remota

Processo Fiscal 2 (novo) 320.000,00 Provável

Com base nas informações constantes das tabelas anteriores e nos critérios definidos pelo Pronunciamento Técnico CPC 25 −

Provisões, Passivos Contingentes e Ativos Contingentes, o valor evidenciado na demonstração do Resultado de 2014

correspondente aos processos foi

Informações disponíveis em 31/12/2014

Tipo de Processo Valor Estimado (R$) Probabilidade Perda

Ação Trabalhistas 500.000 Provável

Ação Fiscal relativa ao IPI 1.800.000 Provável

Ação sobre danos ambientais 1.200.000 Remota

Ação Fiscal relativa ao ICMS 300.000 Possível

Ação Fiscal relativa ao PIS 1.200.000 Provável

Com base nas informações anteriores e sabendo que todos os valores estimados são confiáveis, o valor evidenciado como provisão no passivo no Balanço Patrimonial de 31/12/2014 foi, em reais,

1) Encerramento das unidades deficitárias nos anos de X2 e X3;

2) Programa de demissão da metade dos executivos com início em 01/01/X3;

3) Construção de um prédio administrativo;

4) Encerramento do contrato de aluguel do prédio administrativo no momento em que o novo prédio ficar pronto.

Considerando que todas as medidas foram aprovadas pelo conselho de administração no primeiro semestre de X2, deverão ser provisionadas no balanço do segundo trimestre de X2 a(s) seguinte(s) medidas:

I. Desconto de duplicatas.

II. Compra a vista de ativo imobilizado.

III. Depreciação de ativo imobilizado.

IV. Obtenção de empréstimos.

V. Resgate de aplicações financeiras.

VI. Pagamento de fornecedores.

VII. Venda de mercadorias que foram realizadas a prazo.

VIII. Provisão para devedores duvidosos.

Assinale a alternativa que apresenta as operações que NÃO afetaram o caixa da empresa Beta.

Em conformidade com as práticas de contabilidade adotadas no Brasil, deve ser feita em 31 de dezembro de 2010 a seguinte provisão

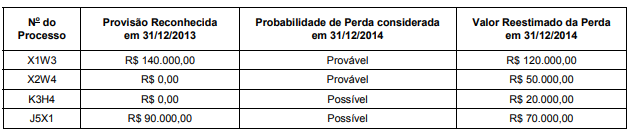

A empresa Processos & Cia. S.A. estava respondendo a alguns processos judiciais, cujas informações estão apresentadas a seguir:

Com base nestas informações, a empresa Processos & Cia. S.A. reconheceu, na Demonstração do Resultado de 2014,

Uma provisão deve ser reconhecida quando

I. uma entidade tem uma obrigação legal ou não formalizada presente como consequência de um evento passado.

II. é provável que recursos sejam exigidos para liquidar a obrigação.

III. o montante da obrigação possa ser estimado com suficiente segurança.

IV. for provável que uma obrigação líquida e certa não presente exista na data do balanço e a entidade reconhece uma provisão.

V. for provável que uma obrigação presente exista na data do balanço e a entidade divulga uma contingência passiva, a menos que seja remota a possibilidade de saída de recursos.

A sequência correta, de cima para baixo, é: