Questões de Contabilidade Geral para Concurso

Foram encontradas 4.122 questões

Relativamente à avaliação e contabilização de itens do passivo e do patrimônio líquido, julgue o próximo item.

A conta de ajuste de avaliação patrimonial, integrante do

patrimônio líquido, representa a contrapartida de aumentos ou

diminuições do valor de elementos patrimoniais avaliados a

valor justo, podendo ter partes de seu valor transferidas

diretamente para lucros ou prejuízos do exercício, quando da

baixa dos itens patrimoniais que lhe deram causa.

Julgue o item subsequente, a respeito dos procedimentos para registro, mensuração e avaliação de ativos.

Os custos para colocação de debêntures em um mercado de

livre concorrência, desde que não impliquem nenhum tipo de

transação forçada, expressam um valor justo para o passivo

debênture.

De acordo com a Lei das Sociedades por Ações e suas atualizações e com os pronunciamentos do Comitê de Pronunciamentos Contábeis (CPC), julgue o item que se segue.

Ajustes de avaliação patrimonial é conta do patrimônio líquido

e constitui um tipo de reserva de capital.

De acordo com a Lei das Sociedades por Ações e suas atualizações e com os pronunciamentos do Comitê de Pronunciamentos Contábeis (CPC), julgue o item que se segue.

A posse de instrumento que conceda potencial direito de voto

prontamente exercível ou conversível deve ser considerada

para fins de avaliação de influência significativa de uma

entidade em outra e, em decorrência, de consolidação de

demonstrações contábeis.

O limite do crédito deste seu cliente será:

Analise as afirmações abaixo e assinale a alternativa correta.

I. O termo patrimônio significa, a princípio, o conjunto de bens pertencente a uma pessoa ou empresa. Compõe-se também de valores a receber.

II. Em contabilidade, a palavra patrimônio tem sentido amplo: por um lado significa o conjunto de bens e direitos pertencentes a uma pessoa ou empresa; por outro lado inclui as obrigações a serem pagas.

III. Para a contabilidade patrimônio é, apenas, o conjunto de bens.

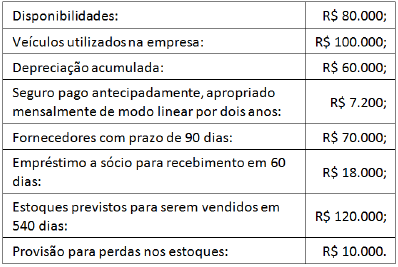

Em 31/12/2015, uma sociedade empresária apresentava os seguintes saldos em suas contas:

Assinale a opção que indica o Ativo Circulante da sociedade

empresária apresentado no Balanço Patrimonial de 31/12/2015:

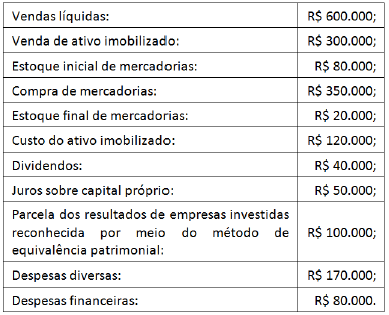

Uma empresa apresentou os seguintes saldos em 31/12/2015:

Assinale a opção que indica o resultado do exercício antes dos

impostos e contribuições apresentado na Demonstração do

Resultado do Exercício da empresa, em 31/12/2015,

considerando que as receitas e as despesas referem-se

exclusivamente ao ano de 2015.

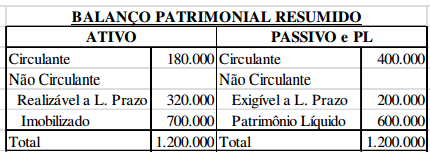

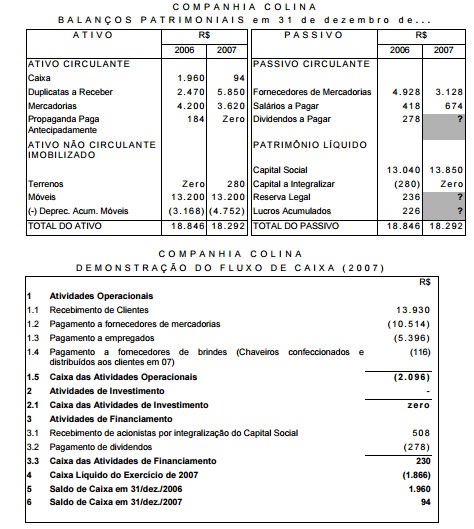

Considere as demonstrações a seguir.

A Cia. Colina negocia roupas e está sediada em um país sem inflação nem tributação. Ela encerra seus exercícios sociais a cada 31 de dezembro. O Estatuto Social da Cia. Colina prevê que, do lucro líquido de cada exercício social, 5% sejam destinados para a Reserva Legal e que 20% sejam destinados para dividendos (os quais sempre são pagos aos acionistas durante o exercício social seguinte). Da Cia. Colina são a seguir apresentados: os Balanços Patrimoniais de 31/dez./06 e de 31/dez./07, e a Demonstração do Fluxo de Caixa de 2007.

Três valores não são informados no balanço de 31/dez./07. TAIS VALORES NÃO NECESSITAM SER PREENCHIDOS. As demais informações já impressas nas demonstrações estão corretas.

A Cia. Colina somente negocia a prazo: quer nas compras, quer nas vendas. Ela jamais dá qualquer adiantamento a seus Fornecedores e jamais recebe qualquer adiantamento de seus Clientes. Durante 2007 a Cia. Colina não adquiriu novos “Móveis” (do Imobilizado / Ativo Não Circulante) e não vendeu qualquer dos que era proprietária em 31/dez./06. Em 2007, comerciais da Cia. Colina foram levados ao ar por uma emissora de TV, sobre a qual a Cia. Colina possuía um direito em 31/dez./06. Com isso, extinguiu-se completamente o direito que a Cia. Colina possuía sobre a referida emissora.

Diante de tais demonstrações responda à questão.

Considere as demonstrações a seguir.

A Cia. Colina negocia roupas e está sediada em um país sem inflação nem tributação. Ela encerra seus exercícios sociais a cada 31 de dezembro. O Estatuto Social da Cia. Colina prevê que, do lucro líquido de cada exercício social, 5% sejam destinados para a Reserva Legal e que 20% sejam destinados para dividendos (os quais sempre são pagos aos acionistas durante o exercício social seguinte). Da Cia. Colina são a seguir apresentados: os Balanços Patrimoniais de 31/dez./06 e de 31/dez./07, e a Demonstração do Fluxo de Caixa de 2007.

Três valores não são informados no balanço de 31/dez./07. TAIS VALORES NÃO NECESSITAM SER PREENCHIDOS. As demais informações já impressas nas demonstrações estão corretas.

A Cia. Colina somente negocia a prazo: quer nas compras, quer nas vendas. Ela jamais dá qualquer adiantamento a seus Fornecedores e jamais recebe qualquer adiantamento de seus Clientes. Durante 2007 a Cia. Colina não adquiriu novos “Móveis” (do Imobilizado / Ativo Não Circulante) e não vendeu qualquer dos que era proprietária em 31/dez./06. Em 2007, comerciais da Cia. Colina foram levados ao ar por uma emissora de TV, sobre a qual a Cia. Colina possuía um direito em 31/dez./06. Com isso, extinguiu-se completamente o direito que a Cia. Colina possuía sobre a referida emissora.

Diante de tais demonstrações responda à questão.