Questões de Contabilidade Geral para Concurso

Foram encontradas 4.122 questões

Ano: 2013

Banca:

CESPE / CEBRASPE

Órgão:

CPRM

Prova:

CESPE - 2013 - CPRM - Analista em Geociências - Contabilidade |

Q333669

Contabilidade Geral

Acerca do balanço patrimonial (BP), da demonstração do resultado do exercício (DRE) e da demonstração do valor adicionado (DVA), julgue os próximos itens.

A elaboração da DVA utiliza informações contábeis com base nos princípios de contabilidade e no regime de caixa.

A elaboração da DVA utiliza informações contábeis com base nos princípios de contabilidade e no regime de caixa.

Ano: 2013

Banca:

CESPE / CEBRASPE

Órgão:

CPRM

Prova:

CESPE - 2013 - CPRM - Analista em Geociências - Contabilidade |

Q333661

Contabilidade Geral

Com base na Lei das Sociedades Anônimas e em suas alterações e nos pronunciamentos do Comitê de Pronunciamentos Contábeis, julgue os itens que se seguem, a respeito das demonstrações contábeis.

Segundo os princípios fundamentais de contabilidade, todas as demonstrações contábeis de uma entidade devem ser feitas por meio do regime de competência.

Segundo os princípios fundamentais de contabilidade, todas as demonstrações contábeis de uma entidade devem ser feitas por meio do regime de competência.

Ano: 2013

Banca:

CESPE / CEBRASPE

Órgão:

CPRM

Prova:

CESPE - 2013 - CPRM - Analista em Geociências - Contabilidade |

Q333640

Contabilidade Geral

No balanço patrimonial, a diferença entre o valor dos ativos e o dos passivos representa o patrimônio líquido da empresa, ou seja, o valor contábil pertencente aos acionistas ou sócios da empresa. Com relação ao patrimônio líquido, julgue os próximos itens.

De acordo com a legislação vigente, os lucros de sociedades por ações que não tiverem destinação para a reserva legal, a reserva estatutária, a reserva para contingências, a reserva de incentivos fiscais, a reserva para retenção de lucros ou a reserva de lucros a realizar devem ser distribuídos a título de dividendos, podendo, ainda, a critério da administração, parte desses lucros ser distribuída a título de juros sobre capital próprio.

De acordo com a legislação vigente, os lucros de sociedades por ações que não tiverem destinação para a reserva legal, a reserva estatutária, a reserva para contingências, a reserva de incentivos fiscais, a reserva para retenção de lucros ou a reserva de lucros a realizar devem ser distribuídos a título de dividendos, podendo, ainda, a critério da administração, parte desses lucros ser distribuída a título de juros sobre capital próprio.

Q331690

Contabilidade Geral

Texto associado

A respeito do patrimônio das entidades e dos seus componentes, julgue os itens subsecutivos.

Os bens corpóreos adquiridos para beneficiar a atividade empresarial durante um exercício devem ser registrados no ativo imobilizado.

Ano: 2013

Banca:

FCC

Órgão:

SEFAZ-SP

Prova:

FCC - 2013 - SEFAZ-SP - Agente Fiscal de Rendas - Gestão Tributária - Prova 3 |

Q319293

Contabilidade Geral

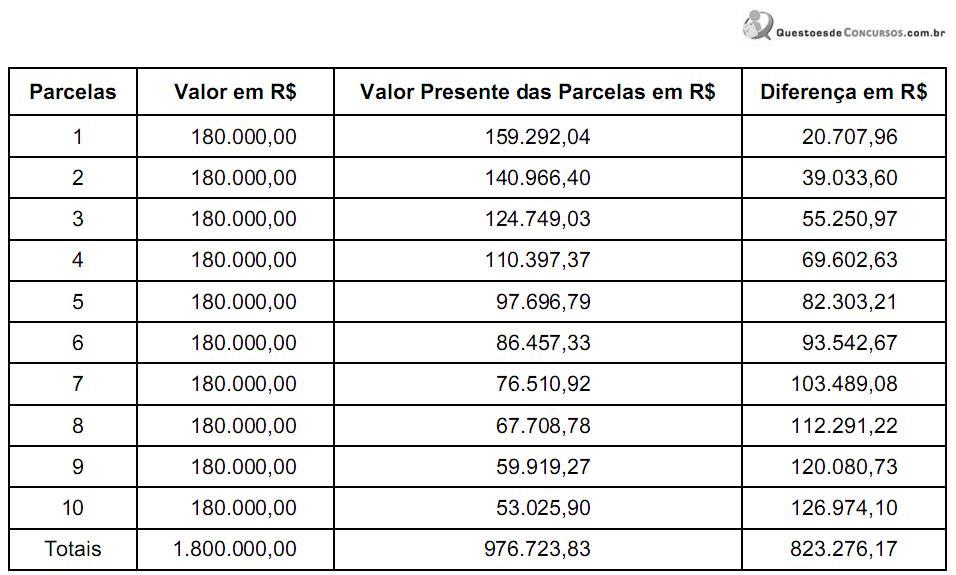

Em 01/02/2013, a empresa Ativa S.A. adquiriu uma máquina, no valor de R$ 2.000.000,00, diretamente do fornecedor. Pagou 10% do valor à vista e o restante será pago em 10 parcelas anuais de R$ 180.000,00, sendo a primeira a ser paga em 01/02/2014. A taxa de juros cobrada pelo credor foi de 13% ao ano. A seguir, a demonstração do valor presente das parcelas:

Lançamento contábil que deveria ter sido feito pela empresa Ativa S.A., em 01/02/2013, em R$:

Lançamento contábil que deveria ter sido feito pela empresa Ativa S.A., em 01/02/2013, em R$:

Ano: 2013

Banca:

FCC

Órgão:

SEFAZ-SP

Prova:

FCC - 2013 - SEFAZ-SP - Agente Fiscal de Rendas - Gestão Tributária - Prova 3 |

Q319286

Contabilidade Geral

O Balanço Patrimonial da Cia. Conservadora, apurado em 31/12/2012, após o reconhecimento da depreciação do exercício social de 2012 e antes de proceder aos testes de recuperabilidade de seus ativos, apresentou:

Para realizar o teste de recuperabilidade da máquina, foram identificados:

- Valor justo da máquina em 31/12/2012: R$ 19.000,00

- Gastos estimados para a retirada e venda da máquina (despesa de venda) em 31/12/2012: R$ 2.000,00

- Tempo de vida útil remanescente estimado para a máquina em 31/12/2012: 3 anos

- Valor em uso em 31/12/2012: R$ 18.000,00

- Valor de venda estimado da máquina, no final de sua vida útil: R$ 1.500,00

- Gastos estimados para a retirada e venda da máquina (despesa de venda), no final de sua vida útil: R$ 500,00.

- Taxa de desconto: 10% a.a.

Nessas condições, o valor registrado como perda por redução ao valor recuperável foi, em 31/12/2012, em R$:

Para realizar o teste de recuperabilidade da máquina, foram identificados:

- Valor justo da máquina em 31/12/2012: R$ 19.000,00

- Gastos estimados para a retirada e venda da máquina (despesa de venda) em 31/12/2012: R$ 2.000,00

- Tempo de vida útil remanescente estimado para a máquina em 31/12/2012: 3 anos

- Valor em uso em 31/12/2012: R$ 18.000,00

- Valor de venda estimado da máquina, no final de sua vida útil: R$ 1.500,00

- Gastos estimados para a retirada e venda da máquina (despesa de venda), no final de sua vida útil: R$ 500,00.

- Taxa de desconto: 10% a.a.

Nessas condições, o valor registrado como perda por redução ao valor recuperável foi, em 31/12/2012, em R$:

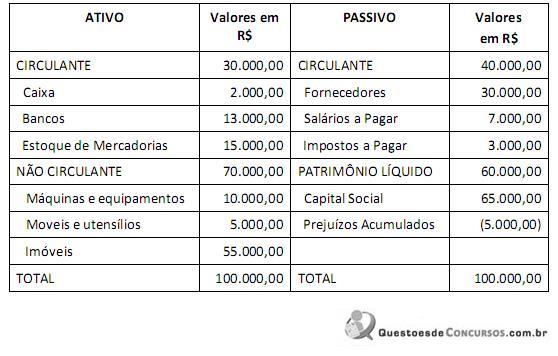

Q317464

Contabilidade Geral

Observe o Balanço Patrimonial de uma entidade em 31.12.2010.

Com base no Balanço Patrimonial apresentado, é CORRETO afirmar:

Com base no Balanço Patrimonial apresentado, é CORRETO afirmar:

Ano: 2013

Banca:

CESPE / CEBRASPE

Órgão:

Telebras

Prova:

CESPE - 2013 - Telebras - Especialista em Gestão de Telecomunicações - Contador |

Q304282

Contabilidade Geral

Texto associado

Acerca do Sistema Público de Escrituração Digital (SPED), julgue os itens seguintes.

Depois de validada a consistência das informações prestadas mediante o uso do programa validador fornecido pelo SPED, o arquivo digital é assinado por meio de certificado digital, tipo A1 ou A3 e, logo em seguida, transmitido.

Ano: 2013

Banca:

CESPE / CEBRASPE

Órgão:

Telebras

Prova:

CESPE - 2013 - Telebras - Especialista em Gestão de Telecomunicações - Contador |

Q304281

Contabilidade Geral

Texto associado

No que concerne ao cálculo e escrituração do PIS/PASEP, da COFINS, do imposto de renda das pessoas jurídicas (IRPJ) e da CSLL, julgue os itens consecutivos.

Para as empresas optantes pelo regime tributário de transição (RTT), o livro de apuração do lucro real (LALUR) foi substituído pelo controle fiscal contábil de transição (FCONT).

Ano: 2013

Banca:

CESPE / CEBRASPE

Órgão:

Telebras

Prova:

CESPE - 2013 - Telebras - Especialista em Gestão de Telecomunicações - Contador |

Q304279

Contabilidade Geral

Texto associado

No que concerne ao cálculo e escrituração do PIS/PASEP, da COFINS, do imposto de renda das pessoas jurídicas (IRPJ) e da CSLL, julgue os itens consecutivos.

As receitas com exportações não compõem a base de cálculo da COFINS, mas as receitas financeiras sim.

Ano: 2013

Banca:

CESPE / CEBRASPE

Órgão:

Telebras

Prova:

CESPE - 2013 - Telebras - Especialista em Gestão de Telecomunicações - Contador |

Q304265

Contabilidade Geral

Texto associado

A respeito do reconhecimento e da evidenciação de planos de benefícios pós-emprego, julgue os itens subsecutivos.

Além da obrigação legal, constituída com base nos termos formais do contrato de benefício pós-emprego, o plano de benefício definido requer o reconhecimento das chamadas obrigações construtivas, que podem surgir de práticas informais da entidade patrocinadora do plano.

Ano: 2013

Banca:

CESPE / CEBRASPE

Órgão:

Telebras

Prova:

CESPE - 2013 - Telebras - Especialista em Gestão de Telecomunicações - Contador |

Q304264

Contabilidade Geral

Texto associado

A respeito do reconhecimento e da evidenciação de planos de benefícios pós-emprego, julgue os itens subsecutivos.

Nos planos de benefício definido, o valor da contribuição devida pela entidade patrocinadora, em determinado período contábil, não equivale, necessariamente, à despesa que ela deve reconhecer contabilmente em relação a esse mesmo período.

Ano: 2013

Banca:

CESPE / CEBRASPE

Órgão:

Telebras

Prova:

CESPE - 2013 - Telebras - Especialista em Gestão de Telecomunicações - Contador |

Q304263

Contabilidade Geral

Texto associado

A respeito do reconhecimento e da evidenciação de planos de benefícios pós-emprego, julgue os itens subsecutivos.

Nos planos de contribuição definida, a obrigação da entidade patrocinadora é mensurada por meio de premissas atuariais, que podem provocar tanto perdas quanto ganhos atuariais.

Ano: 2013

Banca:

CESPE / CEBRASPE

Órgão:

Telebras

Prova:

CESPE - 2013 - Telebras - Especialista em Gestão de Telecomunicações - Contador |

Q304235

Contabilidade Geral

Texto associado

Julgue os itens a seguir, com relação aos pronunciamentos do Comitê de Pronunciamentos Contábeis (CPC), aos fatos contábeis e respectivas variações patrimoniais.

O custo de um bem deve ser reconhecido como ativo imobilizado se houver previsão de que os futuros benefícios econômicos associados ao bem retornarão à entidade e de que o custo do bem será mensurado confiavelmente.

Ano: 2013

Banca:

CESPE / CEBRASPE

Órgão:

Telebras

Prova:

CESPE - 2013 - Telebras - Especialista em Gestão de Telecomunicações - Contador |

Q304232

Contabilidade Geral

Texto associado

Julgue os itens a seguir, com relação aos pronunciamentos do Comitê de Pronunciamentos Contábeis (CPC), aos fatos contábeis e respectivas variações patrimoniais.

A venda à vista de um terreno, com ganho de 80% sobre o valor de aquisição, impactará, quantitativamente, mas não qualitativamente, o patrimônio da entidade.

Q302758

Contabilidade Geral

Uma entidade sem fins lucrativos, como, por exemplo, uma associação de catadores de resíduos sólidos recicláveis, NÃO é obrigada, pelas Normas do Conselho Federal de Contabilidade, a elaborar

Q302755

Contabilidade Geral

Considere as seguintes assertivas:

I. A contrapartida de uma subvenção governamental recebida deve ser reconhecida diretamente no patrimônio líquido, desde que não haja obrigações a serem cumpridas pela entidade.

II. Uma obrigação julgada como possível deve ser reconhecida como Provisão, desde que o seu valor exato possa ser determinado e decorra de evento passado.

III. Por proposta dos órgãos da administração, a assembleia geral poderá deliberar a retenção de parcela do lucro líquido do exercício prevista em orçamento de capital por ela previamente aprovado.

Está correto o que se afirma APENAS em

I. A contrapartida de uma subvenção governamental recebida deve ser reconhecida diretamente no patrimônio líquido, desde que não haja obrigações a serem cumpridas pela entidade.

II. Uma obrigação julgada como possível deve ser reconhecida como Provisão, desde que o seu valor exato possa ser determinado e decorra de evento passado.

III. Por proposta dos órgãos da administração, a assembleia geral poderá deliberar a retenção de parcela do lucro líquido do exercício prevista em orçamento de capital por ela previamente aprovado.

Está correto o que se afirma APENAS em

Q302753

Contabilidade Geral

Uma empresa adquiriu, em 31/12/2010, um equipamento por R$ 220.000,00, à vista. A vida útil econômica estimada deste equipamento na data de aquisição foi de 8 anos e o valor residual de R$ 20.000,00. Em 31/12/2011, após um ano de uso, a empresa vendeu este equipamento, à vista, por um preço líquido de vendas de R$ 200.000,00. Com base nestas informações, o resultado obtido com a venda deste equipamento, apresentado na Demonstração do Resultado do Exercício, foi, em reais,

Ano: 2013

Banca:

CESGRANRIO

Órgão:

BNDES

Prova:

CESGRANRIO - 2013 - BNDES - Profissional Básico - Ciências Contábeis |

Q302285

Contabilidade Geral

É permitido às sociedades anônimas, nos termos da Lei das Sociedades por Ações, emitir títulos negociais denominados “Bônus de Subscrição” que conferirão a seus titulares, de acordo com as condições prescritas no respectivo certificado de emissão, o direito de subscrever ações de capital social, direito esse que poderá ser exercido mediante a apresentação desse título à companhia.

Nesse contexto, a Companhia J, apresentou, em reais, as seguintes informações, antes da emissão de Bônus de Subscrição, devidamente aprovada pela Assembleia Geral:

Considerando exclusivamente as informações recebidas e as determinações da legislação societária e das normas contábeis em vigor, a Companhia J poderá emitir Bônus de Subscrição em quantidade correspondente ao valor, em reais, de

Nesse contexto, a Companhia J, apresentou, em reais, as seguintes informações, antes da emissão de Bônus de Subscrição, devidamente aprovada pela Assembleia Geral:

Considerando exclusivamente as informações recebidas e as determinações da legislação societária e das normas contábeis em vigor, a Companhia J poderá emitir Bônus de Subscrição em quantidade correspondente ao valor, em reais, de

Ano: 2013

Banca:

CESGRANRIO

Órgão:

BNDES

Prova:

CESGRANRIO - 2013 - BNDES - Técnico Administrativo |

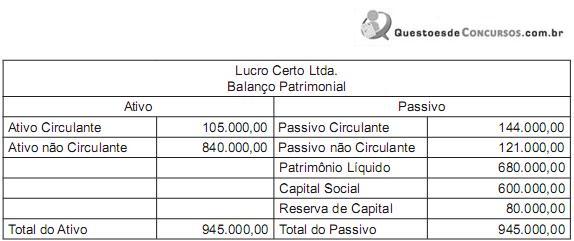

Q300566

Contabilidade Geral

O Balanço Patrimonial da empresa Lucro Certo Ltda. está representado abaixo.

Essa empresa apresenta, em seu Balanço Patrimonial, o total da origem de seus recursos, em reais, no valor correspondente a

Essa empresa apresenta, em seu Balanço Patrimonial, o total da origem de seus recursos, em reais, no valor correspondente a