Questões de Concurso Comentadas sobre contabilidade geral

Foram encontradas 4.202 questões

Ano: 2010

Banca:

CESPE / CEBRASPE

Órgão:

ABIN

Prova:

CESPE / CEBRASPE - 2010 - ABIN - Agente Técnico de Inteligência - Área de Contabilidade |

Q80712

Contabilidade Geral

Texto associado

Uma empresa de aluguel de veículos realizou, sob o regime

de competência, as seguintes operações. Em 1.º/1/2010, a empresa

alugou, por dois anos, à quantia de R$ 3.000,00 mensais, uma

garagem de 400 com vencimento no décimo dia útil do mês

com vencimento no décimo dia útil do mês

seguinte. Em 1.º/3/2010, pagou com desconto o aluguel de vagas

em prédio-garagem pelo o período de abril/2010 a março/2011, no

valor de R$ 4.800,00. Em 1.º/6/2010, recebeu R$ 45.000,00, pelo

serviço de aluguel de minivan para os 10 meses seguintes, inclusive

junho. Em 2010, essa empresa recebeu R$ 254.000,00, referentes

aos aluguéis de carros do tipo passeio, durante o período. Em

1.º/10/2010, a empresa alugou, por quatro meses, veículos

utilitários para o órgão fiscalizador do programa de combate à

dengue, por R$ 200.000,00, a serem recebidos no ano seguinte.

Com base nessa situação hipotética, julgue o item subsequente.

de competência, as seguintes operações. Em 1.º/1/2010, a empresa

alugou, por dois anos, à quantia de R$ 3.000,00 mensais, uma

garagem de 400

com vencimento no décimo dia útil do mêsseguinte. Em 1.º/3/2010, pagou com desconto o aluguel de vagas

em prédio-garagem pelo o período de abril/2010 a março/2011, no

valor de R$ 4.800,00. Em 1.º/6/2010, recebeu R$ 45.000,00, pelo

serviço de aluguel de minivan para os 10 meses seguintes, inclusive

junho. Em 2010, essa empresa recebeu R$ 254.000,00, referentes

aos aluguéis de carros do tipo passeio, durante o período. Em

1.º/10/2010, a empresa alugou, por quatro meses, veículos

utilitários para o órgão fiscalizador do programa de combate à

dengue, por R$ 200.000,00, a serem recebidos no ano seguinte.

Com base nessa situação hipotética, julgue o item subsequente.

No final de 2010, o saldo contabilizado pela empresa em despesas antecipadas de aluguel deverá ser superior a R$ 4.800,00.

Ano: 2010

Banca:

CESPE / CEBRASPE

Órgão:

ABIN

Prova:

CESPE / CEBRASPE - 2010 - ABIN - Agente Técnico de Inteligência - Área de Contabilidade |

Q80711

Contabilidade Geral

Texto associado

Uma empresa de aluguel de veículos realizou, sob o regime

de competência, as seguintes operações. Em 1.º/1/2010, a empresa

alugou, por dois anos, à quantia de R$ 3.000,00 mensais, uma

garagem de 400 com vencimento no décimo dia útil do mês

seguinte. Em 1.º/3/2010, pagou com desconto o aluguel de vagas

em prédio-garagem pelo o período de abril/2010 a março/2011, no

valor de R$ 4.800,00. Em 1.º/6/2010, recebeu R$ 45.000,00, pelo

serviço de aluguel de minivan para os 10 meses seguintes, inclusive

junho. Em 2010, essa empresa recebeu R$ 254.000,00, referentes

aos aluguéis de carros do tipo passeio, durante o período. Em

1.º/10/2010, a empresa alugou, por quatro meses, veículos

utilitários para o órgão fiscalizador do programa de combate à

dengue, por R$ 200.000,00, a serem recebidos no ano seguinte.

Com base nessa situação hipotética, julgue o item subsequente.

de competência, as seguintes operações. Em 1.º/1/2010, a empresa

alugou, por dois anos, à quantia de R$ 3.000,00 mensais, uma

garagem de 400

com vencimento no décimo dia útil do mêsseguinte. Em 1.º/3/2010, pagou com desconto o aluguel de vagas

em prédio-garagem pelo o período de abril/2010 a março/2011, no

valor de R$ 4.800,00. Em 1.º/6/2010, recebeu R$ 45.000,00, pelo

serviço de aluguel de minivan para os 10 meses seguintes, inclusive

junho. Em 2010, essa empresa recebeu R$ 254.000,00, referentes

aos aluguéis de carros do tipo passeio, durante o período. Em

1.º/10/2010, a empresa alugou, por quatro meses, veículos

utilitários para o órgão fiscalizador do programa de combate à

dengue, por R$ 200.000,00, a serem recebidos no ano seguinte.

Com base nessa situação hipotética, julgue o item subsequente.

Durante 2010, a despesa de aluguel da garagem deverá ser, no mínimo, igual a R$ 36.000,00.

Ano: 2010

Banca:

CESPE / CEBRASPE

Órgão:

ABIN

Prova:

CESPE / CEBRASPE - 2010 - ABIN - Agente Técnico de Inteligência - Área de Contabilidade |

Q80710

Contabilidade Geral

Texto associado

Em relação às contas que são evidenciadas no balanço patrimonial,

julgue o próximo item.

julgue o próximo item.

Participações em outras empresas, caixa e equivalentes de caixa e imposto a recuperar são contas do ativo.

Ano: 2010

Banca:

CESPE / CEBRASPE

Órgão:

ABIN

Prova:

CESPE / CEBRASPE - 2010 - ABIN - Agente Técnico de Inteligência - Área de Contabilidade |

Q80709

Contabilidade Geral

Texto associado

Em relação às contas que são evidenciadas no balanço patrimonial,

julgue o próximo item.

julgue o próximo item.

A reserva legal e a reserva estatutária compõem o patrimônio líquido, e a reserva especial para dividendo obrigatório compõe o passivo exigível.

Ano: 2010

Banca:

CESPE / CEBRASPE

Órgão:

ABIN

Prova:

CESPE / CEBRASPE - 2010 - ABIN - Agente Técnico de Inteligência - Área de Contabilidade |

Q80708

Contabilidade Geral

Texto associado

Em relação às contas que são evidenciadas no balanço patrimonial,

julgue o próximo item.

julgue o próximo item.

Depreciação acumulada, participações em outras empresas e perdas estimadas para crédito de liquidação duvidosa são contas redutoras dos elementos patrimoniais.

Ano: 2010

Banca:

CESPE / CEBRASPE

Órgão:

ABIN

Prova:

CESPE / CEBRASPE - 2010 - ABIN - Agente Técnico de Inteligência - Área de Contabilidade |

Q80707

Contabilidade Geral

Texto associado

Em cada um dos itens abaixo , é apresentada uma situação

hipotética acerca de diversas operações contábeis, seguida de uma

assertiva a ser julgada.

hipotética acerca de diversas operações contábeis, seguida de uma

assertiva a ser julgada.

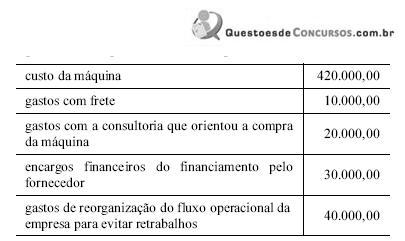

Uma fábrica de móveis que utiliza o método de depreciação linear para todo o imobilizado adquiriu uma nova máquina para melhorar a fabricação de seus produtos. Os gastos com a aquisição da máquina, em reais, são apresentados na tabela abaixo.

Nessa situação, considerando que o tempo estimado de vida econômica da máquina seja de 15 anos, com valor residual zero, após o segundo ano de uso, deverá estar contabilizado na conta depreciação acumulada vinculada a esta máquina o valor de R$ 60.000,00.

Nessa situação, considerando que o tempo estimado de vida econômica da máquina seja de 15 anos, com valor residual zero, após o segundo ano de uso, deverá estar contabilizado na conta depreciação acumulada vinculada a esta máquina o valor de R$ 60.000,00.

Ano: 2010

Banca:

CESPE / CEBRASPE

Órgão:

ABIN

Prova:

CESPE / CEBRASPE - 2010 - ABIN - Agente Técnico de Inteligência - Área de Contabilidade |

Q80705

Contabilidade Geral

Texto associado

Em cada um dos itens abaixo , é apresentada uma situação

hipotética acerca de diversas operações contábeis, seguida de uma

assertiva a ser julgada.

hipotética acerca de diversas operações contábeis, seguida de uma

assertiva a ser julgada.

Determinada empresa adquiriu estoques no valor de R$ 200.000,00, gerando uma obrigação a ser liquidada em 60 dias. Segundo acordo entre a empresa e o fornecedor, a liquidação antecipada da obrigação, com o pagamento realizado 30 dias após a aquisição dos estoques, resultará em um desconto financeiro no valor de R$ 2.000,00. Nessa situação, se o comprador liquidar a obrigação antecipadamente, o vendedor terá de contabilizar como despesa financeira o valor do desconto concedido.

Ano: 2010

Banca:

CESPE / CEBRASPE

Órgão:

ABIN

Prova:

CESPE / CEBRASPE - 2010 - ABIN - Agente Técnico de Inteligência - Área de Contabilidade |

Q80704

Contabilidade Geral

Texto associado

Em cada um dos itens abaixo , é apresentada uma situação

hipotética acerca de diversas operações contábeis, seguida de uma

assertiva a ser julgada.

hipotética acerca de diversas operações contábeis, seguida de uma

assertiva a ser julgada.

Os produtos de determinada empresa destinados à venda foram danificados, quando estavam em depósito, por causa de forte chuva que inundou a região onde o depósito se localizava. O custo de cada unidade, antes da inundação, estava avaliado em R$ 5,00. Uma pesquisa no mercado mostrou que seria possível vender os produtos, após a enchente, por R$ 3,00. Nessa situação, considerando-se que o estoque era de 300.000 unidades, a empresa contabilizará uma baixa para ajuste a valor de mercado no valor de R$ 600.000,00.

Ano: 2010

Banca:

CESPE / CEBRASPE

Órgão:

ABIN

Prova:

CESPE / CEBRASPE - 2010 - ABIN - Agente Técnico de Inteligência - Área de Contabilidade |

Q80703

Contabilidade Geral

Texto associado

Em cada um dos itens abaixo , é apresentada uma situação

hipotética acerca de diversas operações contábeis, seguida de uma

assertiva a ser julgada.

hipotética acerca de diversas operações contábeis, seguida de uma

assertiva a ser julgada.

Uma empresa adquiriu um imobilizado no valor de R$ 200.000,00, pagou ao fornecedor 20% à vista e o restante, em 4 parcelas anuais de R$ 48.000,00. Nessa situação, desconsiderando-se a segregação entre circulante e não circulante e aceitando-se uma taxa anual de juros de 20% a.a., na contabilização da compra, deverá ser feito um débito no valor de R$ 40.000,00 na conta juros a transcorrer.

Ano: 2010

Banca:

CESPE / CEBRASPE

Órgão:

ABIN

Prova:

CESPE / CEBRASPE - 2010 - ABIN - Agente Técnico de Inteligência - Área de Contabilidade |

Q80702

Contabilidade Geral

Texto associado

Em cada um dos itens abaixo , é apresentada uma situação

hipotética acerca de diversas operações contábeis, seguida de uma

assertiva a ser julgada.

hipotética acerca de diversas operações contábeis, seguida de uma

assertiva a ser julgada.

Determinada empresa comprou uma máquina para uso no valor de R$ 100.000,00. A vida útil desse ativo é estimada em 10 anos, ao fim dos quais a empresa espera um valor residual de R$ 20.000,00. Nessa situação, admitindo-se que a empresa utilize o método de depreciação linear, ela deverá contabilizar, anualmente, uma despesa de depreciação no valor de R$ 8.000,00.

Ano: 2010

Banca:

CESPE / CEBRASPE

Órgão:

ABIN

Prova:

CESPE / CEBRASPE - 2010 - ABIN - Agente Técnico de Inteligência - Área de Contabilidade |

Q80701

Contabilidade Geral

Texto associado

Em cada um dos itens abaixo , é apresentada uma situação

hipotética acerca de diversas operações contábeis, seguida de uma

assertiva a ser julgada.

hipotética acerca de diversas operações contábeis, seguida de uma

assertiva a ser julgada.

Uma locadora de filmes tem sua receita principal oriunda dos aluguéis de DVDs, que são oferecidos nas seguintes condições: spot, quando o cliente retira o DVD e paga no ato da retirada; promocional, quando o cliente compra cartela que dá direito à retirada de 10 unidades de DVDs, quando o cliente desejar; e vip, quando o cliente tem cadastro pré-aprovado e paga o valor correspondente aos filmes alugados ao fim de cada mês. O valor do aluguel é de R$ 10,00 por DVD, exceto no caso do pacote promocional, que resulta em desconto de 10% sobre esse valor. No mês de outubro,quando foram emprestados 500 DVDs, a locadora recebeu R$ 2.000,00 das vendas spot, R$ 2.000,00 das vendas de cartelas promocionais e R$ 2.000,00 das vendas vip. Nessa situação, a empresa deve contabilizar como receita de aluguel o valor de R$ 6.000,00.

Ano: 2010

Banca:

CESPE / CEBRASPE

Órgão:

ABIN

Prova:

CESPE / CEBRASPE - 2010 - ABIN - Agente Técnico de Inteligência - Área de Contabilidade |

Q80700

Contabilidade Geral

Texto associado

Em cada um dos itens abaixo , é apresentada uma situação

hipotética acerca de diversas operações contábeis, seguida de uma

assertiva a ser julgada.

hipotética acerca de diversas operações contábeis, seguida de uma

assertiva a ser julgada.

Determinada empresa comercial adquiriu mercadorias no valor de R$ 20.000,00. Os valores do ICMS e do IPI resultantes da transação foram iguais a R$ 3.400,00 e R$ 1.000,00, respectivamente. Nessa situação, a empresa compradora deverá contabilizar como tributos a recuperar o valor de R$ 4.000,00.

Ano: 2010

Banca:

CESPE / CEBRASPE

Órgão:

ABIN

Prova:

CESPE / CEBRASPE - 2010 - ABIN - Agente Técnico de Inteligência - Área de Contabilidade |

Q80699

Contabilidade Geral

Texto associado

No que concerne aos balancetes, julgue o item que se segue com

base nas práticas contábeis brasileiras.

base nas práticas contábeis brasileiras.

O balancete analítico relaciona as subcontas de segundo, terceiro e outros graus e o balancete sintético relaciona apenas as contas principais ou de primeiro grau.

Ano: 2010

Banca:

CESPE / CEBRASPE

Órgão:

ABIN

Prova:

CESPE / CEBRASPE - 2010 - ABIN - Agente Técnico de Inteligência - Área de Contabilidade |

Q80698

Contabilidade Geral

Texto associado

No que concerne aos balancetes, julgue o item que se segue com

base nas práticas contábeis brasileiras.

base nas práticas contábeis brasileiras.

O balancete de verificação é um relatório de conferência que corresponde a uma simples listagem dos saldos devedores e credores, cujos totais devem ser iguais.

Ano: 2010

Banca:

CESPE / CEBRASPE

Órgão:

ABIN

Prova:

CESPE / CEBRASPE - 2010 - ABIN - Agente Técnico de Inteligência - Área de Contabilidade |

Q80697

Contabilidade Geral

Texto associado

No que concerne aos balancetes, julgue o item que se segue com

base nas práticas contábeis brasileiras.

base nas práticas contábeis brasileiras.

Quando a soma dos saldos credores for igual à soma dos saldos devedores no balancete de verificação, não haverá nenhum erro nos lançamentos contábeis do período.

Ano: 2010

Banca:

CESPE / CEBRASPE

Órgão:

ABIN

Prova:

CESPE / CEBRASPE - 2010 - ABIN - Agente Técnico de Inteligência - Área de Contabilidade |

Q80695

Contabilidade Geral

Texto associado

Julgue o item seguinte, a respeito das práticas contábeis brasileiras e do balanço patrimonial.

Tanto no passivo circulante quanto no não circulante, devem ser reconhecidas obrigações decorrentes de transações ou eventos passados, excetuando-se aquelas que só podem ser mensuradas com o emprego de estimativas.

Ano: 2010

Banca:

CESPE / CEBRASPE

Órgão:

ABIN

Prova:

CESPE / CEBRASPE - 2010 - ABIN - Agente Técnico de Inteligência - Área de Contabilidade |

Q80694

Contabilidade Geral

Texto associado

Julgue o item seguinte, a respeito das práticas contábeis brasileiras e do balanço patrimonial.

Para que o balanço patrimonial mantenha a característica qualitativa da confiabilidade é preciso que suas informações preservem a representação adequada ou a materialidade dos fatos registrados.

Ano: 2010

Banca:

CESPE / CEBRASPE

Órgão:

ABIN

Prova:

CESPE / CEBRASPE - 2010 - ABIN - Agente Técnico de Inteligência - Área de Contabilidade |

Q80693

Contabilidade Geral

Texto associado

Julgue o item seguinte, a respeito das práticas contábeis brasileiras e do balanço patrimonial.

Obrigações decorrentes de custos operacionais são classificadas como passivos circulantes, ainda que estejam para ser liquidadas em prazo superior ao ciclo operacional da entidade, que, normalmente, é de doze meses.

Ano: 2010

Banca:

CESPE / CEBRASPE

Órgão:

ABIN

Prova:

CESPE / CEBRASPE - 2010 - ABIN - Agente Técnico de Inteligência - Área de Contabilidade |

Q80692

Contabilidade Geral

Texto associado

Julgue o item seguinte, a respeito das práticas contábeis brasileiras e do balanço patrimonial.

A consolidação do balanço patrimonial permite apresentar aos usuários as informações patrimoniais e financeiras de um grupo empresarial como se fosse de uma única entidade contábil.

Ano: 2010

Banca:

CESPE / CEBRASPE

Órgão:

ABIN

Prova:

CESPE / CEBRASPE - 2010 - ABIN - Agente Técnico de Inteligência - Área de Contabilidade |

Q80691

Contabilidade Geral

Texto associado

Julgue o item seguinte, a respeito das práticas contábeis brasileiras e do balanço patrimonial.

O ativo não circulante inclui ativos realizáveis a longo prazo, investimentos, imobilizados e intangíveis.