Questões de Concurso Sobre contabilidade geral

Foram encontradas 32.894 questões

Q2203184

Contabilidade Geral

Leia o caso a seguir.

No mês de maio de 2023, a empresa F. realizou as seguintes transações:

• Venda de mercadorias no valor de R$ 5.000,00 a prazo. O custo das mercadorias vendidas foi de R$ 2.000,00, sendo que a metade do valor referente a compra foi paga no mês de abril e a outra metade, em maio;

• Recebimento de R$ 6.000,00 referente a serviço prestado no mês anterior;

• Pagamento de salário referente ao mês anterior no valor de R$ 1.000,00;

• Reconhecimento da despesa de salários de maio no valor de R$ 2.100,00 para pagamento no mês seguinte;

• Pagamento de R$ 1.200,00 referente a seguro para os próximos 12 meses, com reconhecimento de 1/12 nesse mês como despesa.

Com base nessas informações, qual é o resultado do regime de competência no período?

No mês de maio de 2023, a empresa F. realizou as seguintes transações:

• Venda de mercadorias no valor de R$ 5.000,00 a prazo. O custo das mercadorias vendidas foi de R$ 2.000,00, sendo que a metade do valor referente a compra foi paga no mês de abril e a outra metade, em maio;

• Recebimento de R$ 6.000,00 referente a serviço prestado no mês anterior;

• Pagamento de salário referente ao mês anterior no valor de R$ 1.000,00;

• Reconhecimento da despesa de salários de maio no valor de R$ 2.100,00 para pagamento no mês seguinte;

• Pagamento de R$ 1.200,00 referente a seguro para os próximos 12 meses, com reconhecimento de 1/12 nesse mês como despesa.

Com base nessas informações, qual é o resultado do regime de competência no período?

Q2203180

Contabilidade Geral

O passivo circulante de uma empresa é 1/4 (um quarto) do

ativo circulante da referida empresa. O ativo não circulante é

1/3 (um terço) do passivo não circulante. Considerando que,

nessa empresa, o passivo circulante é R$ 100.000,00 e o

ativo não circulante é R$ 50.000,00, qual é o valor do

patrimônio líquido?

Q2203179

Contabilidade Geral

Uma empresa ganhou, em transferência do governo do

município de Goiânia, o direito de aterrisagem no aeroporto

local. Essa licença, conforme o CPC 04, deve ser mensurada

pelo

Q2203178

Contabilidade Geral

Leia o caso a seguir.

Considere que a empresa A. adquiriu uma máquina por R$ 1.000.000,00, sendo que nesse valor estão inclusos: tributos a recuperar de R$ 100.000,00 e não recuperáveis de R$ 50.000,00. A empresa teve os seguintes gastos:

• R$ 10.000,00 em benefícios aos empregados decorrentes diretamente da aquisição da máquina; • R$ 10.000,00 abertura de nova instalação; • R$ 10.000,00 preparação do local de funcionamento da máquina; • R$ 10.000,00 fretes e seguros para máquina chegar ao estabelecimento; • R$ 10.000,00 introdução de novo produto; • R$ 10.000,00 instalação e montagem; • R$ 10.000,00 administrativos; • R$ 10.000,00 testes para verificar correto funcionamento do ativo; • R$ 10.000,00 honorários profissionais.

Qual será o valor reconhecido nesse ativo imobilizado?

Considere que a empresa A. adquiriu uma máquina por R$ 1.000.000,00, sendo que nesse valor estão inclusos: tributos a recuperar de R$ 100.000,00 e não recuperáveis de R$ 50.000,00. A empresa teve os seguintes gastos:

• R$ 10.000,00 em benefícios aos empregados decorrentes diretamente da aquisição da máquina; • R$ 10.000,00 abertura de nova instalação; • R$ 10.000,00 preparação do local de funcionamento da máquina; • R$ 10.000,00 fretes e seguros para máquina chegar ao estabelecimento; • R$ 10.000,00 introdução de novo produto; • R$ 10.000,00 instalação e montagem; • R$ 10.000,00 administrativos; • R$ 10.000,00 testes para verificar correto funcionamento do ativo; • R$ 10.000,00 honorários profissionais.

Qual será o valor reconhecido nesse ativo imobilizado?

Q2203072

Contabilidade Geral

As contas de resultado e de patrimônio líquido na

escrituração contábil podem

Q2203071

Contabilidade Geral

A elaboração de um plano de contas para uma organização

requer a definição de elementos que são considerados

essenciais para a definição da conta, tais como nome,

função, funcionamento e natureza. Quanto à natureza, um

exemplo de conta devedora é o

Q2203070

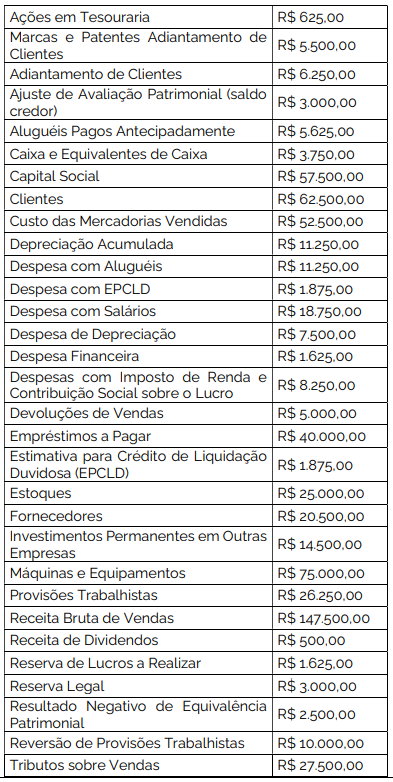

Contabilidade Geral

Leia o caso a seguir.

Uma empresa, antes da apuração do resultado do exercício de 2022, apresentava as seguintes contas e seus respectivos saldos em 31/12/2022, em reais.

Considerando as informações das contas apresentadas na

tabela, no balancete de verificação de 31/12/2022, antes da

apuração do resultado do exercício, o total dos saldos

credores foi de

Q2203066

Contabilidade Geral

A Norma Brasileira de Contabilidade (NBC) TG 27 (R4) trata

de “Ativo Imobilizado” e contém o processo de depreciação,

que consiste na alocação sistemática do valor depreciável

de um ativo ao longo da sua vida útil. Essa norma menciona

que cada componente de um item do ativo imobilizado com

custo significativo em relação ao custo total do item deve ser

depreciado individualmente. Para a determinação da vida útil

de um ativo, o elaborador das demonstrações contábeis

deve considerar alguns fatores. Portanto, conforme a NBC

TG 27 (R4), representa um desses fatores

Q2203065

Contabilidade Geral

Leia o caso a seguir.

Uma empresa apresentou os seguintes valores das contas patrimoniais e seus respectivos saldos: Instalações: R$ 26.000,00. Máquinas e equipamentos: R$ 160.000,00; Caixa e equivalentes de caixa: R$ 30.000,00; Obrigações sociais e trabalhistas: R$ 46.000,00; Valores a pagar: R$ 90.000,00; Computadores e periféricos: R$ 16.000,00; Estoques: R$ 76.000,00; Empréstimos a pagar: R$ 180.000,00; Depreciação acumulada: R$ 64.000,00; Financiamentos a pagar: R$ 130.000,00; Móveis e utensílios: R$ 44.000,00; Impostos a recolher: R$ 12.000,00; Valores a receber: R$ 120.000,00.

Com base nessas informações, qual a situação líquida patrimonial da empresa?

Uma empresa apresentou os seguintes valores das contas patrimoniais e seus respectivos saldos: Instalações: R$ 26.000,00. Máquinas e equipamentos: R$ 160.000,00; Caixa e equivalentes de caixa: R$ 30.000,00; Obrigações sociais e trabalhistas: R$ 46.000,00; Valores a pagar: R$ 90.000,00; Computadores e periféricos: R$ 16.000,00; Estoques: R$ 76.000,00; Empréstimos a pagar: R$ 180.000,00; Depreciação acumulada: R$ 64.000,00; Financiamentos a pagar: R$ 130.000,00; Móveis e utensílios: R$ 44.000,00; Impostos a recolher: R$ 12.000,00; Valores a receber: R$ 120.000,00.

Com base nessas informações, qual a situação líquida patrimonial da empresa?

Q2203064

Contabilidade Geral

Leia o caso a seguir.

Uma empresa realiza a comercialização de computadores. Cada computador é vendido pelo valor de R$ 8.000,00 e não tem garantia no caso de ocorrerem problemas técnicos. A empresa oferece aos clientes que compram os computadores a possibilidade de comprar o direito de garantia de dois anos por R$ 1.200,00, sendo que esse não é um valor restituível, independente do motivo. Estima-se que 20% dos computadores apresentarão problemas técnicos e irão requerer serviços, sendo que o conserto terá um custo de R$ 400,00 para a empresa. Além disso, se ela não conseguir fazer o conserto de forma adequada, terá que pagar aos clientes um valor respectivo a uma indenização. Ao fazer a análise histórica e utilizar a estimação probabilística, chega-se à conclusão de que a indenização deverá ser paga a 10% dos computadores vendidos. Em 25/02/2018, foram vendidos 10 computadores, sendo que quatro deles foram adquiridos em conjunto com o direito de garantia.

A receita bruta de vendas da sociedade empresária no mês de fevereiro de 2018 será de

Uma empresa realiza a comercialização de computadores. Cada computador é vendido pelo valor de R$ 8.000,00 e não tem garantia no caso de ocorrerem problemas técnicos. A empresa oferece aos clientes que compram os computadores a possibilidade de comprar o direito de garantia de dois anos por R$ 1.200,00, sendo que esse não é um valor restituível, independente do motivo. Estima-se que 20% dos computadores apresentarão problemas técnicos e irão requerer serviços, sendo que o conserto terá um custo de R$ 400,00 para a empresa. Além disso, se ela não conseguir fazer o conserto de forma adequada, terá que pagar aos clientes um valor respectivo a uma indenização. Ao fazer a análise histórica e utilizar a estimação probabilística, chega-se à conclusão de que a indenização deverá ser paga a 10% dos computadores vendidos. Em 25/02/2018, foram vendidos 10 computadores, sendo que quatro deles foram adquiridos em conjunto com o direito de garantia.

A receita bruta de vendas da sociedade empresária no mês de fevereiro de 2018 será de

Q2203060

Contabilidade Geral

Leia o caso a seguir.

A Empresa B. L. adquiriu, em 01/08/2022, produtos para festas, para serem revendidos. Os produtos foram adquiridos à vista por R$ 420.000,00, sendo que nesse valor estavam incluídos tributos recuperáveis no valor de R$ 66.000,00 e tributos não recuperáveis no valor de R$ 44.000,00. Adicionalmente, a empresa B. L. contratou e pagou frete e seguro, exclusivamente para transporte dos produtos adquiridos até seu depósito, no valor total de R$ 20.000,00, sendo que nesse valor estavam incluídos tributos recuperáveis no valor de R$ 2.000,00. Em 31/08/2022, a mesma empresa revendeu todos esses produtos por R$ 800.000,00, à vista, sendo que o valor dos tributos incidentes sobre a venda foi de R$ 140.000,00.

O valor do lucro bruto apurado pela empresa no mês de agosto de 2022 foi de

A Empresa B. L. adquiriu, em 01/08/2022, produtos para festas, para serem revendidos. Os produtos foram adquiridos à vista por R$ 420.000,00, sendo que nesse valor estavam incluídos tributos recuperáveis no valor de R$ 66.000,00 e tributos não recuperáveis no valor de R$ 44.000,00. Adicionalmente, a empresa B. L. contratou e pagou frete e seguro, exclusivamente para transporte dos produtos adquiridos até seu depósito, no valor total de R$ 20.000,00, sendo que nesse valor estavam incluídos tributos recuperáveis no valor de R$ 2.000,00. Em 31/08/2022, a mesma empresa revendeu todos esses produtos por R$ 800.000,00, à vista, sendo que o valor dos tributos incidentes sobre a venda foi de R$ 140.000,00.

O valor do lucro bruto apurado pela empresa no mês de agosto de 2022 foi de

Q2203059

Contabilidade Geral

O registro do movimento do período, bem como os saldos

respectivos, credores ou devedores estão disponíveis no

balancete de verificação

Q2203058

Contabilidade Geral

Leia o caso a seguir.

A empresa S.A. comprou uma máquina em 01/05/2020 por R$ 300.000,00, com valor residual de R$ 40.000,00. A máquina ficou pronta para uso em 01/07/2020, entrando em uso nessa data. Em 31/12/2022, o valor em uso estimado para a máquina foi de R$ 150.000,00. Caso a empresa venda esse ativo, o valor bruto obtido é de R$ 140.000,00, tendo um custo de venda de R$ 4.000,00. A vida útil da máquina conforme receita federal é de 10 anos. A empresa espera usar a máquina por 5 anos.

Com base nisso, o valor reconhecido como impairment em 31/12/2022 é de

A empresa S.A. comprou uma máquina em 01/05/2020 por R$ 300.000,00, com valor residual de R$ 40.000,00. A máquina ficou pronta para uso em 01/07/2020, entrando em uso nessa data. Em 31/12/2022, o valor em uso estimado para a máquina foi de R$ 150.000,00. Caso a empresa venda esse ativo, o valor bruto obtido é de R$ 140.000,00, tendo um custo de venda de R$ 4.000,00. A vida útil da máquina conforme receita federal é de 10 anos. A empresa espera usar a máquina por 5 anos.

Com base nisso, o valor reconhecido como impairment em 31/12/2022 é de

Q2203057

Contabilidade Geral

Leia o caso a seguir.

A empresa J. Indústria contratou e efetuou o pagamento, em 31/08/2020, de um seguro contra furto no valor de R$ 96.000,00. Esse seguro tem vigência de 01/09/2020 a 31/08/2021.

Ao elaborar suas demonstrações contábeis, em 30/10/2020, a empresa apresentou

A empresa J. Indústria contratou e efetuou o pagamento, em 31/08/2020, de um seguro contra furto no valor de R$ 96.000,00. Esse seguro tem vigência de 01/09/2020 a 31/08/2021.

Ao elaborar suas demonstrações contábeis, em 30/10/2020, a empresa apresentou

Q2203055

Contabilidade Geral

A extinção ou redução do valor econômico de um ativo, o

surgimento de um passivo e a transferência da propriedade

de um ativo para terceiros são fatos que geram o

reconhecimento contábil de

Ano: 2023

Banca:

FURB

Órgão:

Prefeitura de Timbó - SC

Prova:

FURB - 2023 - Prefeitura de Timbó - SC - Contador |

Q2201766

Contabilidade Geral

Analise as correlações propostas diante da Repartição

Constitucional de competências tributárias para

instituição de impostos:

Tributo: 1 - ITCD; ICMS 2 - II, IR, IPI 3 - ITBI, ISS

Ente: A - União B - Estados e Distrito Federal C - Municípios e Distrito Federal

Assinale a alternativa com a correlação correta:

Tributo: 1 - ITCD; ICMS 2 - II, IR, IPI 3 - ITBI, ISS

Ente: A - União B - Estados e Distrito Federal C - Municípios e Distrito Federal

Assinale a alternativa com a correlação correta:

Ano: 2023

Banca:

FURB

Órgão:

Prefeitura de Timbó - SC

Prova:

FURB - 2023 - Prefeitura de Timbó - SC - Contador |

Q2201763

Contabilidade Geral

Analise os conceitos relacionados com tipos de

organizações, segundo a definição contábil:

I.Organização Econômica - As associações são um exemplo na medida em que a sobra líquida é destinada para outros fins, que não sejam a remuneração do capital empregado.

II.Organizações Sociais - Não tem como objetivo a obtenção de lucro.

III.Organização Econômica-Social - O objetivo está no lucro como em empresas do setor comercial.

É correto o que se afirma em:

I.Organização Econômica - As associações são um exemplo na medida em que a sobra líquida é destinada para outros fins, que não sejam a remuneração do capital empregado.

II.Organizações Sociais - Não tem como objetivo a obtenção de lucro.

III.Organização Econômica-Social - O objetivo está no lucro como em empresas do setor comercial.

É correto o que se afirma em:

Ano: 2023

Banca:

FURB

Órgão:

Prefeitura de Timbó - SC

Prova:

FURB - 2023 - Prefeitura de Timbó - SC - Contador |

Q2201760

Contabilidade Geral

Na contabilidade, alguns fatos, denominados contábeis

mistos, mesclam conceitos de outros fatos e, desse

modo, promovem a modificação de um patrimônio e, de

forma complementar, alteram o valor desse patrimônio

em determinada organização. Assinale a alternativa que

apresenta um exemplo de fato contábil misto:

Ano: 2023

Banca:

FURB

Órgão:

Prefeitura de Timbó - SC

Prova:

FURB - 2023 - Prefeitura de Timbó - SC - Contador |

Q2201758

Contabilidade Geral

Assinale a alternativa correspondente ao termo que

define a atribuição de valores a cada Patrimônio e que,

por conseguinte, determina o patrimônio líquido:

Ano: 2023

Banca:

FURB

Órgão:

Prefeitura de Timbó - SC

Prova:

FURB - 2023 - Prefeitura de Timbó - SC - Contador |

Q2201756

Contabilidade Geral

Assinale a alternativa correspondente a fatos que,

segundo uma análise contábil, alteram o valor do

patrimônio de uma organização. Ainda que não ocorra

uma troca de composição do patrimônio, em

determinadas situações, podem promover a valorização

de ativos de uma empresa ou a desvalorização, como a

venda de produtos e a depreciação de mercadorias: