Questões de Concurso Sobre contabilidade geral

Foram encontradas 31.738 questões

Q2104164

Contabilidade Geral

Segundo a Lei nº

10.540/2020, o sistema informatizado

cuja base de dados é compartilhada entre os seus usuários, observadas as normas e os procedimentos de acesso, e que permite a atualização, a consulta e a extração

de dados e de informações de maneira centralizada é o:

Q2104163

Contabilidade Geral

As premissas atuariais compreendem premissas demográficas e financeiras. Assinale a alternativa que contém

exemplo de premissa financeira no âmbito da mensuração do superávit ou déficit do RPPS:

Q2104162

Contabilidade Geral

Assinale a alternativa correta sobre o Regime Próprio de

Previdência Social.

Q2104153

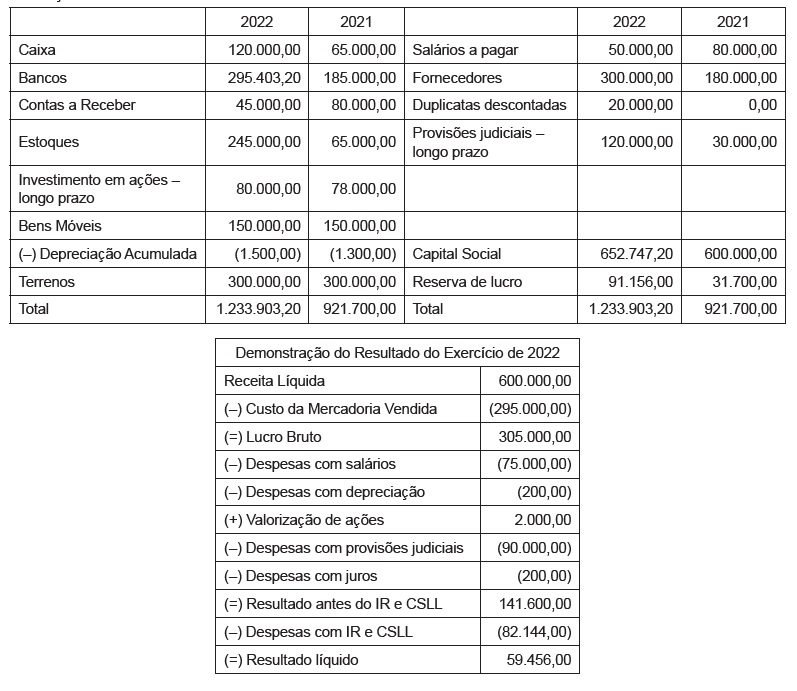

Contabilidade Geral

Texto associado

Os dados e informações que se seguem serão utilizados para responder a questão.

A Cia. OK apresentou as seguintes demonstrações contábeis referentes ao exercício de 2022:

Balanço Patrimonial em 31.12.2022

No período, a empresa:

Q2104152

Contabilidade Geral

Texto associado

Os dados e informações que se seguem serão utilizados para responder a questão.

A Cia. OK apresentou as seguintes demonstrações contábeis referentes ao exercício de 2022:

Balanço Patrimonial em 31.12.2022

No período, a empresa comprou, em R$, estoques no

valor de:

Q2104151

Contabilidade Geral

Texto associado

Os dados e informações que se seguem serão utilizados para responder a questão.

A Cia. OK apresentou as seguintes demonstrações contábeis referentes ao exercício de 2022:

Balanço Patrimonial em 31.12.2022

Considerando que a Cia. OK classifica as duplicatas descontadas e juros como atividades operacionais, é correto

afirmar que o caixa gerado pelas atividades operacionais

no período foi, em R$:

Q2104150

Contabilidade Geral

Texto associado

Os dados e informações que se seguem serão utilizados para responder a questão.

A Cia. OK apresentou as seguintes demonstrações contábeis referentes ao exercício de 2022:

Balanço Patrimonial em 31.12.2022

A liquidez seca da Cia. OK em 2021 foi de:

Q2104149

Contabilidade Geral

Texto associado

Os dados e informações que se seguem serão utilizados para responder a questão.

A Cia. OK apresentou as seguintes demonstrações contábeis referentes ao exercício de 2022:

Balanço Patrimonial em 31.12.2022

O índice de liquidez corrente da Cia. OK em 2022 foi de:

Q2104148

Contabilidade Geral

Texto associado

Os dados e informações que se seguem serão utilizados para responder a questão.

A Cia. ABC revende e presta serviços de revisão de máquinas e equipamentos utilizados na área de construção civil.

No dia 09 de fevereiro de 2022, a Cia. ABC assinou um

contrato com a WZ Construtora S.A no valor global de

R$ 10.000.000,00.

Sabe-se que neste contrato estavam previstas a entrega de duas máquinas para concretagem no valor de

R$ 1.200.000,00 cada e um caminhão-guia no valor de

R$ 6.000.000,00. O fabricante prevê revisões semestrais

para cada máquina de concretagem e uma revisão anual

para o caminhão-guia, a partir do início do uso.

No contrato estava previsto ainda que seriam prestados

12 serviços de revisão das máquinas para concretagem e

4 serviços de revisão para o caminhão-guia. A Controladoria da Cia. ABC decidiu que, em virtude das semelhanças,

os serviços de revisão prestados, independente do produto,

praticarão o mesmo preço para esse cliente específico.

As máquinas de concretagem foram entregues e começaram a ser utilizadas pelo cliente no dia 01.06.2022. No

dia 01.02.2023, foi entregue o caminhão-guia que também

começou a ser utilizado neste mesmo dia.

A estimativa de receitas da Cia. ABC em virtude do contrato com a WZ no primeiro trimestre de 2023 é de:

Q2104147

Contabilidade Geral

Texto associado

Os dados e informações que se seguem serão utilizados para responder a questão.

A Cia. ABC revende e presta serviços de revisão de máquinas e equipamentos utilizados na área de construção civil.

No dia 09 de fevereiro de 2022, a Cia. ABC assinou um

contrato com a WZ Construtora S.A no valor global de

R$ 10.000.000,00.

Sabe-se que neste contrato estavam previstas a entrega de duas máquinas para concretagem no valor de

R$ 1.200.000,00 cada e um caminhão-guia no valor de

R$ 6.000.000,00. O fabricante prevê revisões semestrais

para cada máquina de concretagem e uma revisão anual

para o caminhão-guia, a partir do início do uso.

No contrato estava previsto ainda que seriam prestados

12 serviços de revisão das máquinas para concretagem e

4 serviços de revisão para o caminhão-guia. A Controladoria da Cia. ABC decidiu que, em virtude das semelhanças,

os serviços de revisão prestados, independente do produto,

praticarão o mesmo preço para esse cliente específico.

As máquinas de concretagem foram entregues e começaram a ser utilizadas pelo cliente no dia 01.06.2022. No

dia 01.02.2023, foi entregue o caminhão-guia que também

começou a ser utilizado neste mesmo dia.

Considerando essas informações, é correto afirmar que

a receita total (de vendas e de prestação de serviços) da

Cia. ABC com a cliente WZ no exercício de 2022 foi, em

R$, de:

Q2104146

Contabilidade Geral

Em janeiro de 2023, uma prestadora de serviços adquiriu, à vista, 50 licenças de um programa estatístico para

uso dos seus consultores em suas atividades de consultoria empresarial, por R$ 250.000,00.

Sabe-se que essas licenças são perpétuas e que todas as atualizações poderão ser feitas automaticamente por meio de acesso à internet.

Em virtude da característica dessas licenças, o contador da entidade decidiu classificá-las com vida útil indefinida e seu uso iniciou-se em 01.02.2023.

Considerando essas informações, é correto afirmar que contador deverá

Sabe-se que essas licenças são perpétuas e que todas as atualizações poderão ser feitas automaticamente por meio de acesso à internet.

Em virtude da característica dessas licenças, o contador da entidade decidiu classificá-las com vida útil indefinida e seu uso iniciou-se em 01.02.2023.

Considerando essas informações, é correto afirmar que contador deverá

Q2104145

Contabilidade Geral

Uma empresa comercial possui um Contas a Receber

no valor total de R$ 345.000,00 com vencimento até o

final do exercício de 2023. Em virtude da necessidade de

capital de giro, o diretor financeiro decidiu fazer o desconto desses instrumentos financeiros em uma instituição

financeira no dia 06.02.2023.

No mesmo dia, a instituição financeira depositou na conta corrente da empresa o valor de R$ 337.050,00. Considerando essas informações, é correto afirmar que o contador da entidade, em virtude dessa transação, deverá, no dia 06.02.2023,

No mesmo dia, a instituição financeira depositou na conta corrente da empresa o valor de R$ 337.050,00. Considerando essas informações, é correto afirmar que o contador da entidade, em virtude dessa transação, deverá, no dia 06.02.2023,

Q2104144

Contabilidade Geral

Uma entidade comercial comprou à vista 90000 unidades de mercadorias para revenda por um valor de

R$ 4,50 cada. Sabe-se que o fornecedor não possui serviço de frete e, por isso, a entidade contratou uma outra

entidade que cobrou frete no valor de R$ 3.600,00 para

que as mercadorias estivessem disponíveis para serem

comercializadas.

Sabe-se que sobre a compra de mercadorias incide ICMS de 12% que para o setor de atuação da entidade é recuperável.

Considerando as informações apresentadas, é correto afirmar que o custo unitário das mercadorias adquiridas, em R$, foi de:

Sabe-se que sobre a compra de mercadorias incide ICMS de 12% que para o setor de atuação da entidade é recuperável.

Considerando as informações apresentadas, é correto afirmar que o custo unitário das mercadorias adquiridas, em R$, foi de:

Q2104143

Contabilidade Geral

Assinale a alternativa correta segundo a Estrutura Conceitual Básica da Contabilidade.

Q2104142

Contabilidade Geral

Podem ser contas de resultado:

Ano: 2023

Banca:

FUNDATEC

Órgão:

Prefeitura de Braga - RS

Prova:

FUNDATEC - 2023 - Prefeitura de Braga - RS - Tesoureiro |

Q2104027

Contabilidade Geral

Uma empresa comercial quitou uma duplicata de sua emissão, concedendo desconto

de 5% porque o cliente que adquiriu as mercadorias pagou o título antes do vencimento, em dinheiro.

O valor de face da duplicata é de R$ 800,00. O registro contábil da operação deve ser feito conforme

qual lançamento sintetizado a seguir?

Ano: 2023

Banca:

FUNDATEC

Órgão:

Prefeitura de Braga - RS

Prova:

FUNDATEC - 2023 - Prefeitura de Braga - RS - Tesoureiro |

Q2104026

Contabilidade Geral

Determinada empresa localizada no Município de Braga entregou a importância de

R$ 9.000,00, em dinheiro, a um funcionário para que ele efetue a compra de determinados materiais

que a empresa consome em suas operações diárias. Ocorre que para efetuar a compra, o funcionário

precisa viajar até a Capital do Estado, de onde só retorna em dois ou três dias. No valor adiantado,

estão incluídos os relativos às despesas de viagem, que não chegam a representar 10% do montante

adiantado. Qual o procedimento correto a ser adotado na data da entrega do numerário?

Ano: 2023

Banca:

FUNDATEC

Órgão:

Prefeitura de Braga - RS

Prova:

FUNDATEC - 2023 - Prefeitura de Braga - RS - Tesoureiro |

Q2104022

Contabilidade Geral

Ao realizar a conciliação contábil referente a uma conta corrente que a empresa

mantém em determinado banco, o Tesoureiro verificou que o saldo, no razão contábil, era de

R$ 6.100,00; e, no extrato bancário, era de R$ 8.500,00. Nos seus trabalhos de conciliação, ele

identificou as seguintes ocorrências: 1) A empresa emitiu e contabilizou cheques no montante de

R$ 900,00, os quais, na data da emissão do extrato bancário, ainda não haviam sido apresentados ao

banco pelos respectivos favorecidos; 2) O banco debitou na conta corrente despesas bancárias no

valor de R$ 100,00; 3) O banco creditou na conta o valor de R$ 600,00, referentes a uma duplicata

quitada por cliente, valor este ainda não contabilizado como recebido pela empresa. Com os ajustes

necessários, o Tesoureiro deu por concluída a conciliação. Diante disso, está correto afirmar que:

Ano: 2023

Banca:

Unesc

Órgão:

Prefeitura de Criciúma - SC

Prova:

Unesc - 2023 - Prefeitura de Criciúma - SC - Contador |

Q2102426

Contabilidade Geral

De acordo com a Lei nº 6.404/1976 e suas alterações,

assinale a alternativa INCORRETA.

Ano: 2023

Banca:

Unesc

Órgão:

Prefeitura de Criciúma - SC

Prova:

Unesc - 2023 - Prefeitura de Criciúma - SC - Contador |

Q2102425

Contabilidade Geral

De acordo com a Lei nº 6.404/1976 e suas alterações,

assinale a alternativa CORRETA.